W polskiej przestrzeni gospodarczej mamy kolejny przypade, który jednocześnie dotyka wrażliwych kwestii nadzoru właścicielskiego, etyki insiderów, podatków i reakcji rynku. Historia ostatnich transakcji dr. Marcina Wojewódki, wiceprzewodniczącego rady nadzorczej PKP Cargo, aż prosi się o dokładniejszą analizę. Ale spokojnie, zacznijmy etapami. Co tak oburzyło inwestorów?

Kurs akcji w dół po komunikacie

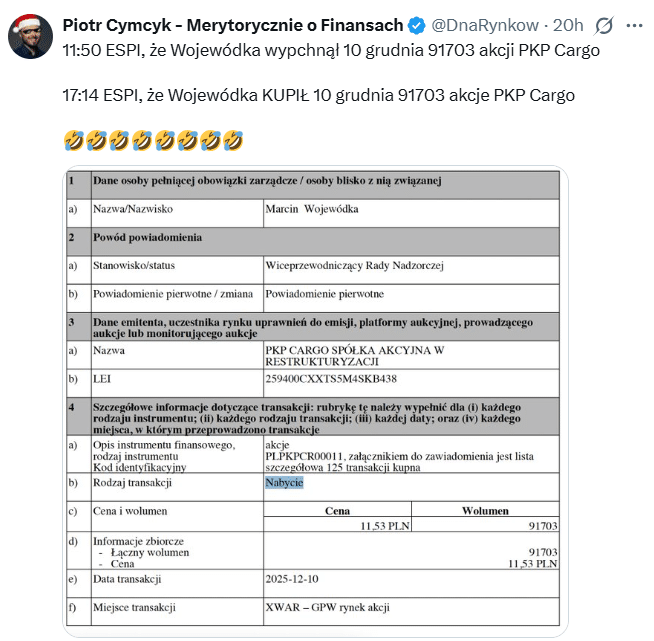

Wszystko zaczęło się od raportu ESPI z 10 grudnia. Rynek dowiedział się z niego, że Wojewódka sprzedał 91 703 akcje PKP Cargo po średniej cenie 12,56 zł za sztukę. Transakcja opiewała na 1 151 789,89 zł, czyli objęła zdecydowaną większość całego jego pakietu. To wystarczyło, aby wywołać prawdziwe tąpnięcie. W trakcie sesji kurs spółki runął z okolic 12,50 zł do około 10,50 zł, co oznaczało blisko 16% spadek. Na koniec dnia strata skurczyła się do ponad 9%. Ale szkoda wizerunkowa była już dokonana.

Dla rynku było to potwierdzenie obaw, że napięta sytuacja finansowa PKP Cargo – lata strat, nadmierne zatrudnienie, trwające zwolnienia grupowe (w 2025 roku planowane na 500 osób) i mocno osłabiona pozycja na rynku przewozów wcale nie została okiełznana. A dodatkowo nad spółką unosi się spór z państwem o 1,5 mld zł odszkodowania za tzw. decyzję węglową z 2022 roku. Taki kontekst sprawia, że każdy ruch insidera ma wagę znacznie większą niż w firmach prywatnych.

{kind=link}

Motyw podatkowy staje się widoczny

Kiedy kurz opadł, zaczęły padać pytania: dlaczego sprzedać tak duży pakiet właśnie teraz? Odpowiedź wydaje się bardzo pragmatyczna. Od maja 2024 roku do grudnia 2025 roku Wojewódka kupił 96 152 akcje PKP Cargo za łącznie 1 553 762,18 zł. Średni koszt jego zakupów wyniósł około 16,16 zł za akcję. Przy grudniowych notowaniach oscylujących wokół 12–13 zł oznaczało to niezrealizowaną stratę rzędu nawet 400 tys. zł.

Żeby cokolwiek odliczyć od podatku od zysków kapitałowych, czyli słynnego podatku Belki na poziomie 19%, trzeba tę stratę formalnie „zamknąć”. Wielu inwestorów detalicznych robi to pod koniec roku. Sprzedają pozycje, które ciągną ich rozliczenie w dół, aby w efekcie obniżyć należność podatkową.

Wojewódka zrobił to samo, ale w bardzo spektakularnej skali. I nie tylko sprzedał. Jeszcze tego samego dnia kupił sprzedane akcje z powrotem. Dokładnie 91 703 sztuki po średniej cenie 11,53 zł. Zapłacił za nie 1 057 335,59 zł. Klucz tkwi w różnicy.

Sprzedaż po 12,56 zł i odkupienie po 11,53 zł to księgowa strata, która może dać mu oszczędność podatkową rzędu 60–70 tys. zł w najbliższych latach. Dodatkowo o realne 100 tys. zł zmniejszył swoje ogólne „papierowe” straty na akcjach spółki. Z czysto finansowego punktu widzenia ruch mistrzowski, ale to może być regulacyjna bomba z opóźnionym zapłonem.

W czwartek, 11 grudnia (dwa dni później) PKP Cargo poinformowało, że Wojewódka dokupił jeszcze 1038 akcji. W dniu transakcji kurs podskoczył o prawie 10% na otwarciu i utrzymywał solidne wzrosty, oscylując przy 12,7 zł. To sprawiło, że komentatorzy zaczęli drążyć pytanie o wpływ decyzji wiceprzewodniczącego na zachowania inwestorów.

{kind=link}

Gdzie kończy się rynkowa praktyka, a zaczyna manipulacja?

W środowisku inwestycyjnym, takie działania są traktowane jako element strategii. Często wręcz jako rozsądek finansowy. Problem w tym, że Wojewódka nie jest inwestorem anonimowym. Jest osobą z dostępem do informacji i realnym wpływem na postrzeganie spółki. I to już zupełnie inny zakres odpowiedzialności.

Na zawsze powraca fundamentalne pytanie: czy osoba w funkcji nadzorczej mogła liczyć na odkupienie akcji po niższej cenie bez ryzyka, które ponoszą wszyscy inni? Specjaliści od rynku od dawna podkreślają, że w Polsce większym zmartwieniem regulatora jest manipulacja kursem niż klasyczny insider trading. I wielu obserwatorów, również z branży, sugerowało, że sprawę powinna zbadać Komisja Nadzoru Finansowego.

Co na to regulatorzy? Studium przypadku

W polskim prawie istnieje przepis, który teoretycznie mógłby zaburzyć efekt całej tej optymalizacji. W ordynacji podatkowej od 2016 roku funkcjonuje klauzula mówiąca, że korzyść podatkowa nie jest uznawana, jeżeli działanie było „sztuczne” i nastawione głównie na uniknięcie opodatkowania.

… Ale w praktyce jednak egzekwowanie tej zasady wobec setek tysięcy inwestorów wymagałoby armii kontrolerów. Tu mamy jednak przypadek osoby publicznej, pełniącej funkcję w spółce o kapitale państwowym. To może oznaczać, że fiskus (choćby dla zasady) będzie chciał się temu przyjrzeć.

Ciekawie funkcjonuje to np. w USA gdzie w ramach tzw. short swing rule, wynikający z Section 16(b) Securities Exchange Act of 1934. Każdy insider, który kupi i sprzeda akcje własnej spółki w okresie krótszym niż sześć miesięcy, musi oddać wszelki zysk… samej spółce. Nie ma znaczenia, czy wykorzystał poufną informację, czy przypadkiem trafił na okazję. Przepisy są prewencyjne.

PKP Cargo jest formalnie spółką giełdową, ale jej kapitał wciąż tkwi w sektorze publicznym. Największym udziałowcem pozostaje PKP SA z 33% procentami akcji, a jedynym akcjonariuszem PKP SA jest Skarb Państwa, reprezentowany przez Ministra Aktywów Państwowych. To oznacza, że każda kontrowersja wokół spółki odbija się szerzej.