Rynek akcji w USA pozostaje zaskakująco odporny mimo napięć geopolitycznych i rekordowej koncentracji kapitału wokół kilku spółek technologicznych. Najnowsze dane Goldman Sachs pokazują jednak, że za tegoroczną siłą rynku stoi przede wszystkim realny wzrost zysków, a nie wyłącznie ekspansja wycen czy spekulacyjna euforia wokół AI.

Jednocześnie gwałtowny spadek wskaźników paniki sugeruje, że inwestorzy wracają do ryzyka szybciej, niż poprawia się szerokość rynku. To tworzy środowisko, w którym największym zagrożeniem nie jest już klasyczna korekta indeksów, lecz potencjalne zmęczenie liderów hossy.

Najważniejsze fakty

- Spółki związane z infrastrukturą AI wzrosły od końca lutego o 33%, niemal dokładnie tyle samo, ile wyniósł wzrost prognozowanych zysków dla tej grupy firm.

- Indeks equal-weighted S&P 500 zyskał w tym samym czasie zaledwie 1%, co pokazuje wyjątkowo wąską grupę „wygranych” na rynku.

- Goldman Sachs wskazuje, że niemal cały wzrost indeksu S&P 500 w ostatnich dwóch latach został poparty poprawą dynamiki zysków spółek.

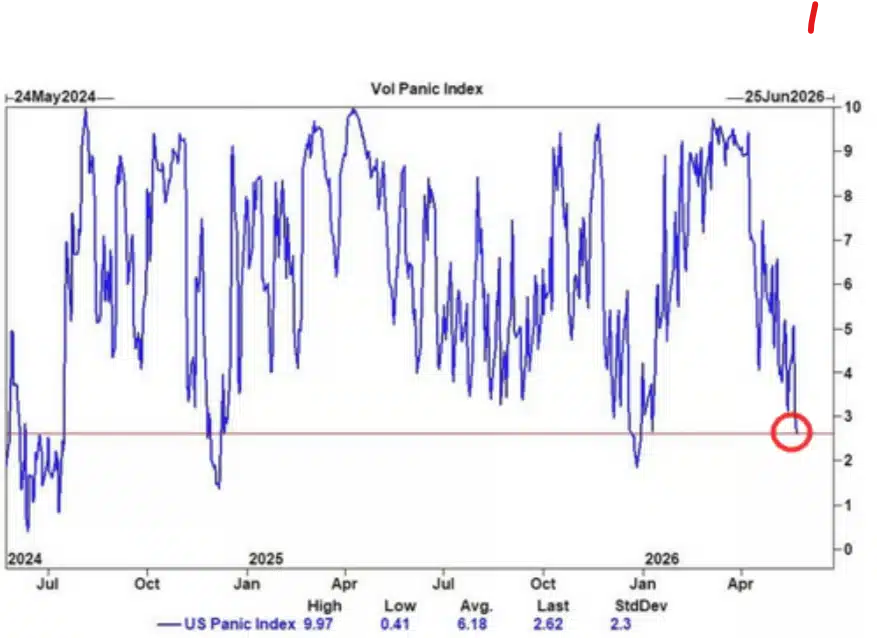

- Optymizm sprawił, że prowadzony przez Goldman Sachs indeks strachu Vol Panic Index spadł do najniższego poziomu od stycznia 2026 roku

{kind=link}

Rynek nie ignoruje ryzyka – rynek kupuje wzrost zysków

Narracja o „bańce AI” staje się coraz mniej przekonująca w świetle danych fundamentalnych. Według analiz Goldman Sachs tegoroczny wzrost rynku akcji był w ogromnym stopniu wspierany poprawą wyników finansowych, szczególnie w segmencie spółek budujących infrastrukturę dla sztucznej inteligencji. To istotna różnica względem klasycznych faz spekulacyjnych, w których wyceny odrywają się od realnego wzrostu biznesu.

Od rozpoczęcia wojny 27 lutego indeks S&P 500 wzrósł o 9%, ale spółki związane z AI zyskały aż 33%. Kluczowe jest jednak to, że konsensus oczekiwanych zysków dla tej grupy wzrósł niemal identycznie — o 30%. Innymi słowy, rynek płaci więcej, ponieważ firmy realnie zarabiają więcej.

Panika zniknęła, ale koncentracja została

Jednocześnie gwałtownie spadają wskaźniki stresu rynkowego. Goldman zwraca uwagę, że Vol Panic Index obniżył się z okolic 10 do 2,6 najniższego poziomu od początku stycznia. Oznacza to wyraźny spadek popytu na zabezpieczenia i malejące obawy o szeroką przecenę indeksów.

Problem polega jednak na tym, że kapitał wraca głównie do tej samej grupy liderów. Szerokość rynku pozostaje słaba, a większość spółek nie uczestniczy w rajdzie. To zwiększa podatność rynku na scenariusz rotacyjny — nawet niewielkie osłabienie dynamiki wyników megacapów mogłoby uruchomić gwałtowne przesunięcia kapitału.

Po wybuchu wojny USA i Izraela z Iranem inwestorzy obawiali się przede wszystkim szerokiej wyprzedaży indeksów. Dziś bardziej prawdopodobnym scenariuszem wydaje się okres relatywnej słabości dotychczasowych liderów przy jednoczesnym odpływie kapitału do pomijanych sektorów rynku. Dlatego coraz większe znaczenie mogą mieć strategie oparte na momentum, relatywnej sile i rotacji sektorowej, a nie klasyczna „gra na spadek” całego rynku.

Wall Street pozostaje głuche na problemy gospodarki USA. Jeden z nich opisaliśmy w USA ma problem: coraz mniej Amerykanów pracuje i nie ma na to rady. Niezauważalny kryzys?