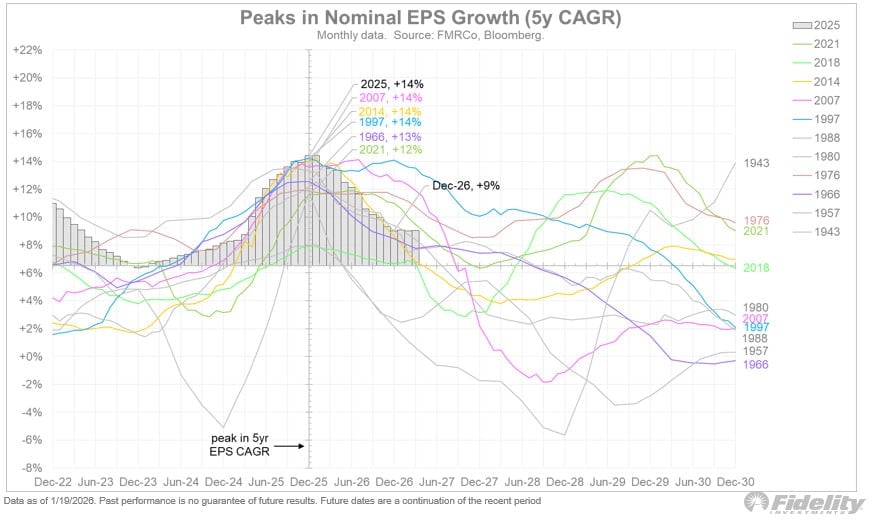

Obecny cykl wzrostu zysków spółek giełdowych zbliża się do swojego apogeum. Pięcioletnia stopa wzrostu zysków (CAGR) osiągnęła 14%, a prognozy Bloomberga sugerują, że w ciągu kilku lat spadnie do niespełna 10%. To znak, że rynek wkrótce może wejść w fazę spowolnienia, mimo że krótkoterminowe odbicia pozostają możliwe. Na razie raporty złożyło zaledwie 40 spółek, co jest niewystarczające, aby wyrokować o całym rynku.

Niemniej jednak, wzrost zysków na akcje wciąż napędza rynek w ujęciu rok do roku, choć pięcioletnia dynamika osiągnęła szczyt. W ciągu ostatnich 12 miesięcy wzrost EPS odpowiadał za 12 punktów procentowych stopy zwrotu S&P 500, podczas gdy ekspansja mnożników cena/zysk dodała zaledwie 2 punkty.

Zatem to bardzo wyraźna zmiana w porównaniu z początkiem obecnego byczego cyklu, kiedy to właśnie mnożniki dyktowały tempo rynku. Zastanówmy się co jeszcze zauważył Jurrien Timmer, szef strategii makro w Fidelity, zarządzającym prawie 6 bilionami USD aktywów.

{kind=link}

Wysokie wyceny, przewartościowany rynek. Powrót do 1998?

S&P 500 wyceniany jest obecnie na 25,3-krotność rocznego zysku, co jest poziomem wyraźnie wysokim. Analiza DCF pokazuje, że przy prognozowanym wzroście EPS na poziomie 14% implikowana premia za ryzyko akcji (iERP) wynosi 4,5%, nieco poniżej długoterminowej średniej 5%, ale nadal pozostaje względnie uzasadniona.

Pogłębiona analiza DCF pokazuje ciekawy obraz: w niebieskim obszarze widzimy przecięcie wyceny i tempa wzrostu EPS. Jeśli wzrost zysków na akcje spadnie do 9% rocznie, trudno będzie znaleźć argumenty bykom, a utrzymanie obecnych mnożników wycen okaże się nieuzasadnione. To wyraźnie pokazuje, że wyceny są czułe na tempo wzrostu zysków. Każde znaczące spowolnienie może natychmiast wpłynąć na atrakcyjność rynku.

Indeks S&P 500 nadal porusza się w analogii do okresu 1998–2000, ale bez przesadnych nadwyżek wycen liderów wzrostu. Dzisiejsze „Mag 7” (siedem największych spółek technologicznych) są wciąż ważne, ale ich wyceny stanowią zaledwie ułamek poziomów z 1999 roku. Szerokość rynku znacząco się poprawiła – udział spółek powyżej 50-dniowej średniej ruchomej wzrósł z 32% w listopadzie do 73% obecnie. To oznacza, że wzrost nie jest już ograniczony do wąskiej grupy gigantów.

Rekordowe odbicie i drogie akcje

Krótki, 21-procentowy spadek w kwietniu był jednym z bardziej nerwowych momentów rynku w ostatnich miesiącach. Jednak odbicie, które nastąpiło, było szybsze niż w jakimkolwiek innym okresie w historii, z wyjątkiem kryzysu LTCM w 1998 roku. To pokazuje siłę rynku, ale jednocześnie przypomina, że wysoka wycena zwiększa ryzyko potencjalnych korekt.

Rynek wciąż rośnie, fundamenty pozostają solidne, ale pięcioletnia dynamika EPS osiągnęła szczyt. Wysokie wyceny w połączeniu ze spadającym tempem wzrostu zysków sugerują, że dalsze szybkie wzrosty mogą być trudniejsze do utrzymania. Inwestorzy powinni zachować ostrożność – rynek może jeszcze rosnąć, ale już nie „za darmo”, jak miało to miejsce w poprzednich miesiącach. To moment, aby spojrzeć strategicznie na portfele i przygotować się na ewentualne korekty.