Inwestorzy są oczarowani wydatkami na infrastrukturę potrzebną do budowy sztucznej inteligencji, ale historia rynku giełdowego powinna ostudzić ten optymizm: historycznie sytuacje, gdy największe firmy emitują dodatkowe akcje, by zebrać gotówkę wydarzały się raczej w „przededniu” kryzysów i giełdowych panik. Ostatnio na taki krok zdecydował się Google. Zatem co nam mówią dane?

W skrócie – gdy ogromne firmy, posiadające dużo gotówki zaczynają rozwadniać akcjonariat, by finansować gigantyczne inwestycje (tzw. CAPEX), przyszłe stopy zwrotu z rynku akcji często okazują się zaskakująco słabe. To sugeruje też, że możemy być bardzo późno w cyklu biznesowym… A co za tym idzie blisko szczytu entuzjazmu na rynkach finansowych.

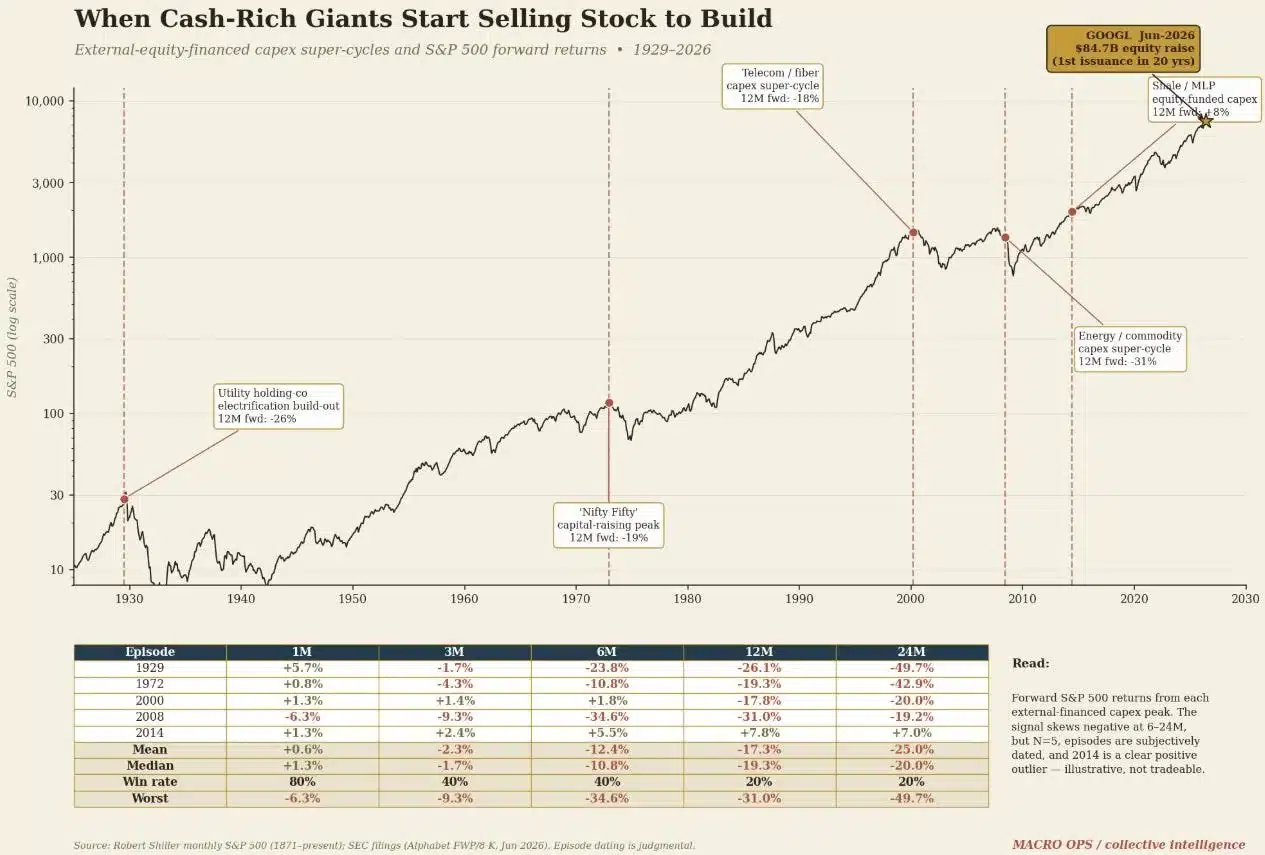

To działo się od prawie 150 lat. Koleje w XIX wieku finansowano emisjami akcji. Elektryfikację na początku XX wieku również. Chwilę później telekomunikację finansowano emisjami akcji. W końcu internet finansowano emisjami akcji… Teraz AI również wymaga emisji akcji. W czerwcu 2026 Alphabet ogłosił emisję akcji o wartości około 80 do 85 mld USD, by finansować rozwój infrastruktury AI i centrów danych. Był to największy taki ruch od wielu lat i zaskoczył rynek.

Podobne do tego okresy poprzedzały krach 1929 roku, spadki z roku 1972 (Nifty Fity) czy pęknięcie bańki internetowej w roku 2000.

{kind=link}

Historia się rymuje

Około sto lat temu miał miejsce niespotykany boom na energetykę i rozbudowę sieci elektrycznych. Tu porównanie do infrastruktury potrzebnej dla sztucznej inteligencji wydaje się bardzo „bezpośrednie”. Emisje akcji miały miejsce przez holdingi energetyczne takie jak General Electric, Electric Bond & Share czy American Power & Light… Chwilę później nastąpiła panika i Wielki Kryzys, a niedługo po nim – wojna światowa.

Kolejny przykład to tzw. bańka „Nifty Fifty”, choć ta nie była jednym sektorem, a grupą najbardziej uwielbianych spółek wzrostowych. Panowało powszechne przekonanie, że to spółki, które będą tylko rosły i nic nie jest w stanie się im oprzeć. Globalizacja, amerykańska dominacja na Zachodzie i perspektywa ekspansji na kolejne rynki

Przykłady? IBM, Xerox, Polaroid, Avon Products, McDonald’s czy Coca-Cola… O niektórych z nich inwestorzy dziś już nawet nie pamiętają. Oczywiście nie wszystkie emitowały akcje jednocześnie. Chodzi bardziej o to, że rynek był skrajnie drogi, a spółki chętnie korzystały z wysokich wycen do pozyskiwania kapitału. To nie powinno dziwić. Ale potem nastąpiła bessa 1973 – 74.

Inwestycje wymagają zwrotu. Jeśli zwrot się nie wydarza, lub jest odroczony w czasie – rynek przestaje widzieć inwestowanych fortun jako inwestycji. Widzi w nich wydatek (często zbędny), lub co gorsza zwyczajnie „spaloną gotówkę”, którą można byłoby zaprzęc do pracy kapitału gdzie indziej. Wiara w to, że AI wygeneruje znaczne zwroty spółkom w relatywnie krótkim czasie sugeruje wielki optymizm. Firmy wolą jednak zamiast wyciągać z kieszeni gotówkę – emitować akcje.

Wielkie firmy sięgają do kieszeni inwestorów, by pozwolili sfinansować ich wielkie projekty. Czy to samo w sobie nie defnicja przesadnej euforii? Jeśli okazja jest ogromna, a zwroty z AI będą ogromne – ma to sens. Jeśli nie – kwestią czasu jest, aż zobaczymy odroczony efekt w postaci paniki. W każdym razie każda wielka rewolucja technologiczna wymaga ogromnego kapitału. Nawet koleje w XIX wieku finansowano emisjami akcji.

A jak wyglądało to w XXI wieku?

TBańki internetowej nie trzeba nikomu przedstawiwać. Przykłady najgłośniejszych spółek, które korzystały z emisji akcji pod nowe inwestycje to m.in. Cisco Systems (Nvidia tamtej hossy), WorldCom, Global Crossing, JDS Uniphase czy Level 3 Communications. Te spółki budowały światłowody, dostarczały routery i całą infrastrukturę internetową. Rok po szczycie emisji SP 500 spadł o prawie 20%.

Co ciekawe jest też wyjątek. W latach 2008 do 2014 miały miejsce duże inwestycje w branży energetycznej. Kto inwestował wtedy? Rio Tinto, BHP Billtion, Chevron, Exxon czy brazylijski Vale. Budowano terminale, projekty naftowe, kopalnie… Ten przypadek okazał się pozytywnym wyjątkiem na tle pozostałych 4 przypadków.

Trzeba jednak przyznać, że rentowność z wydobycia gazu czy ropy pozostaje nadal bardziej oczywista, niż rentowność z modeli LLM. Jeśli perspektywa realnego wpływu AI na dystrybucję pieniądza, dóbr, obfitość będzie choćby w krótkim czy średnim terminie negatywna, lub neutralna – trudno oczkeiwać, by CAPEX wspierał nastroje wiecznie. Oczekiwanie tego byłoby absurdem. Wciąż brak konsensusu ekonomicznego co do wpływu sztucznej inteligencji na gospodarke w szerokiej skali.

Tymczasem nie tylko AI podoba się rynkom. Niebawem podobać się może też Fed. Pisaliśmy o tym w artykule Bitcoin w w panice, kryptowaluty krwawią. Fed niebawem sprawi, że eksploduje i da zarobić fortunę?