Apple stoi u progu najważniejszej transformacji od czasu iPhone’a. Przejście w stronę AI działającej bezpośrednio na urządzeniu może wydłużyć cykl wzrostu spółki, ale przy obecnej wycenie rynek już zakłada sukces, co znacząco podnosi ryzyko rozczarowania. Na kilka dni przed publikacją wyników kwartalnych rynek dostaje wyraźny sygnał. Spółka od lat jest i nadal pozostaje jedną z najważniejszych „historii jakości” na Wall Street. Przedstawi wyniki 30 kwietnia, po sesji giełdowej w USA.

Bank of America podtrzymuje rekomendację kupna i wycenę na poziomie 325 USD, co implikuje ponad 20% potencjału wzrostu. Jednocześnie konsensus rynkowy jest bardziej umiarkowany, a sama spółka handluje przy wyraźnej premii względem sektora. To napięcie między wysoką jakością biznesu a jeszcze wyższymi oczekiwaniami wydaje się ciążyć potencjałowi marki. Czy Apple pokaże wreszcie, że „potrafi monetyzować AI”?

Najważniejsze fakty

- Bank of America podtrzymuje rekomendację „kupuj” dla Apple z ceną docelową 325 USD, co przy obecnym kursie oznacza ponad 20% potencjalnego wzrostu, podczas gdy konsensus rynkowy pozostaje bliżej 300 USD i sugeruje bardziej umiarkowany upside

- Apple pozostaje spółką premium pod względem wyceny, handlując przy mnożniku P/E na poziomie około 32x, czyli istotnie powyżej średniej sektora, co oznacza, że inwestorzy już dziś wyceniają sukces strategii opartej na AI

- Kluczowym nowym motorem wzrostu ma być rozwój AI działającej bezpośrednio na urządzeniach użytkowników, wspierany przez chipy M5, które znacząco zwiększają moc obliczeniową i ograniczają zależność od chmury

- Najważniejsze ryzyka obejmują potencjalne spowolnienie cyklu wymiany iPhone’ów, presję na segment usług (zwłaszcza w kontekście zmian w wyszukiwaniu i regulacji) oraz możliwe pogorszenie marż przy rosnących kosztach i konkurencji

Akcje Apple wzrosły o prawie 105% w ciagu ostatnich 5 lat i blisko 38% względem poziomów sprzed roku. Czy 'podwójny dołek’ przy 250 USD otworzy drogę na nowe szczyty?

{kind=link}

Nowa gra o AI?

Apple przez lata budował przewagę w oparciu o integrację sprzętu, oprogramowania i usług, a dziś próbuje przenieść ten model na obszar AI. Kluczowa różnica względem rynku polega na tym, że zamiast stawiać głównie na chmurę, rozwija tzw. edge AI, czyli przetwarzanie bezpośrednio na urządzeniu. Bank of America określa Apple wręcz jako „ultimate edge AI play”, co dobrze oddaje skalę tej strategii. W praktyce oznacza to szybsze działanie aplikacji, większą prywatność i niższe koszty chmury — czyli dokładnie to, co historycznie budowało przewagę spółki.

Rodzina chipów M5 jest pierwszym momentem, w którym strategia AI zaczyna mieć twarde przełożenie na liczby. Apple nie opiera się już tylko na Neural Engine, ale wykorzystuje równolegle CPU, GPU, Media Engine i pamięć do zadań AI. Efekty są konkretne: bazowy M5 oferuje ponad 4-krotny wzrost mocy GPU dla AI względem M4, a przepustowość pamięci rośnie o 30% do 153 GB/s. W wyższych wersjach skala jest jeszcze większa — 307 GB/s w M5 Pro i do 614 GB/s w M5 Max. To poziomy zbliżone do infrastruktury serwerowej, co realnie przesuwa AI z funkcji dodatku do natywnej warstwy systemu.

Services: fundament, który może zostać przetestowany

Segment usług pozostaje jednym z najważniejszych filarów Apple – odpowiada za wysokie marże i stabilność wyników. W prognozach Bank of America to właśnie połączenie usług i AI wzmacnia długoterminowy case inwestycyjny. Jednocześnie pojawiają się ryzyka: wolniejszy wzrost App Store, presja na przychody licencyjne oraz potencjalny wpływ AI na sposób wyszukiwania treści. To nie jest problem na dziś, ale może zmienić strukturę biznesu w horyzoncie kilku lat.

iPhone nadal rządzi – i to jest największe ryzyko

Mimo całej narracji wokół AI, Apple nadal opiera się na cyklu wymiany iPhone’ów. To właśnie on ma kluczowe znaczenie dla wzrostu. Bank of America zakłada, że AI, a szczególnie funkcje GenAI – będzie wspierać popyt, ale jeśli cykl upgrade’ów spowolni, cały scenariusz wzrostowy staje się dużo mniej przekonujący. To największy pojedynczy czynnik ryzyka dla spółki.

Wycena nie wybacza błędów

Apple pozostaje spółką premium. Akcje są wyceniane na poziomie około 32x forward P/E, czyli mniej więcej 33% powyżej mediany sektora. Konsensus rynkowy wskazuje cenę docelową na poziomie 297,46 USD, co implikuje około 10% potencjału wzrostu, ale zakres prognoz jest szeroki: od 205 USD do 350 USD. Wśród dużych instytucji: Goldman Sachs widzi 330 USD, Morgan Stanley 315 USD, UBS 280 USD, a Bank of America 325 USD. Przy takiej wycenie rynek już dyskontuje sukces strategii AI. I tu nie ma miejsca na błędy ani opóźnienia.

Fundamenty i prognozy: liczby, które trzeba śledzić

Bank of America zakłada wzrost EPS z 8,55 USD w 2026 do 9,74 USD w 2027, przy założeniu 10,14 USD EPS w 2027 jako bazie wyceny. Przychody mają wzrosnąć do 465,6 mld USD w 2026 i 523,1 mld USD w 2027, a sam segment produktów ma urosnąć o 11% do 342,1 mld USD.

W krótkim terminie rynek patrzy na wyniki za Q2 (publikacja 30 kwietnia 2026), gdzie spółka prognozuje 13–16% wzrost przychodów, marżę brutto na poziomie 48–49% i koszty operacyjne rzędu 18,4–18,7 mld USD. Konsensus zakłada ~109,44 mld USD przychodów i EPS około 1,95 USD. Co istotne, w ostatnich 90 dniach aż 26 rewizji EPS było w górę, tylko 1 w dół, co pokazuje pozytywny sentyment analityków.

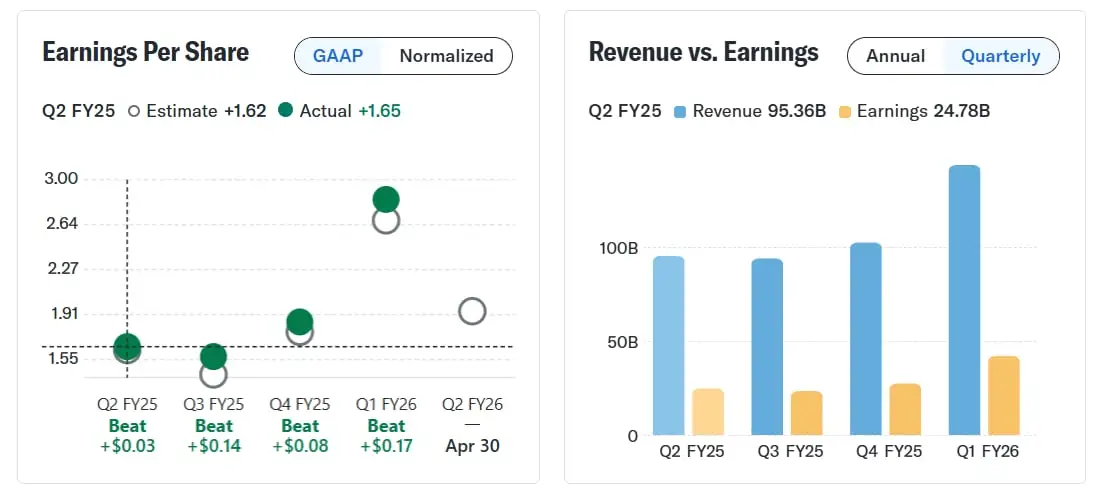

Wyniki: konsekwentne bicie oczekiwań

Apple ma za sobą serię solidnych raportów. W Q1 2026 spółka pokazała EPS 2,84 USD (beat o 0,17 USD) i 143,76 mld USD przychodów (beat o 5,23 mld USD, +15,65% r/r). W poprzednich kwartałach również regularnie przebijała oczekiwania: Q4 2025 EPS 1,85 USD, Q3 2025 EPS 1,57 USD, Q2 2025 EPS 1,65 USD… Każdy raport powyżej konsensusu.

Apple pozostaje jedną z najbardziej jakościowych historii na rynku, co podkreśla również Bank of America, utrzymując rekomendację „buy”. Spółka łączy silne fundamenty, rosnące przepływy pieniężne i nowy filar wzrostu w postaci AI, ale jednocześnie działa przy wysokiej wycenie i dużej zależności od iPhone’a. Kluczowe pytanie nie brzmi już, czy Apple uczestniczy w rewolucji AI, ale czy będzie jej liderem. Od tego zależy, czy obecna premia w wycenie jest uzasadniona. Oraz czy utrzyma się w kolejnych latach.

{kind=link}