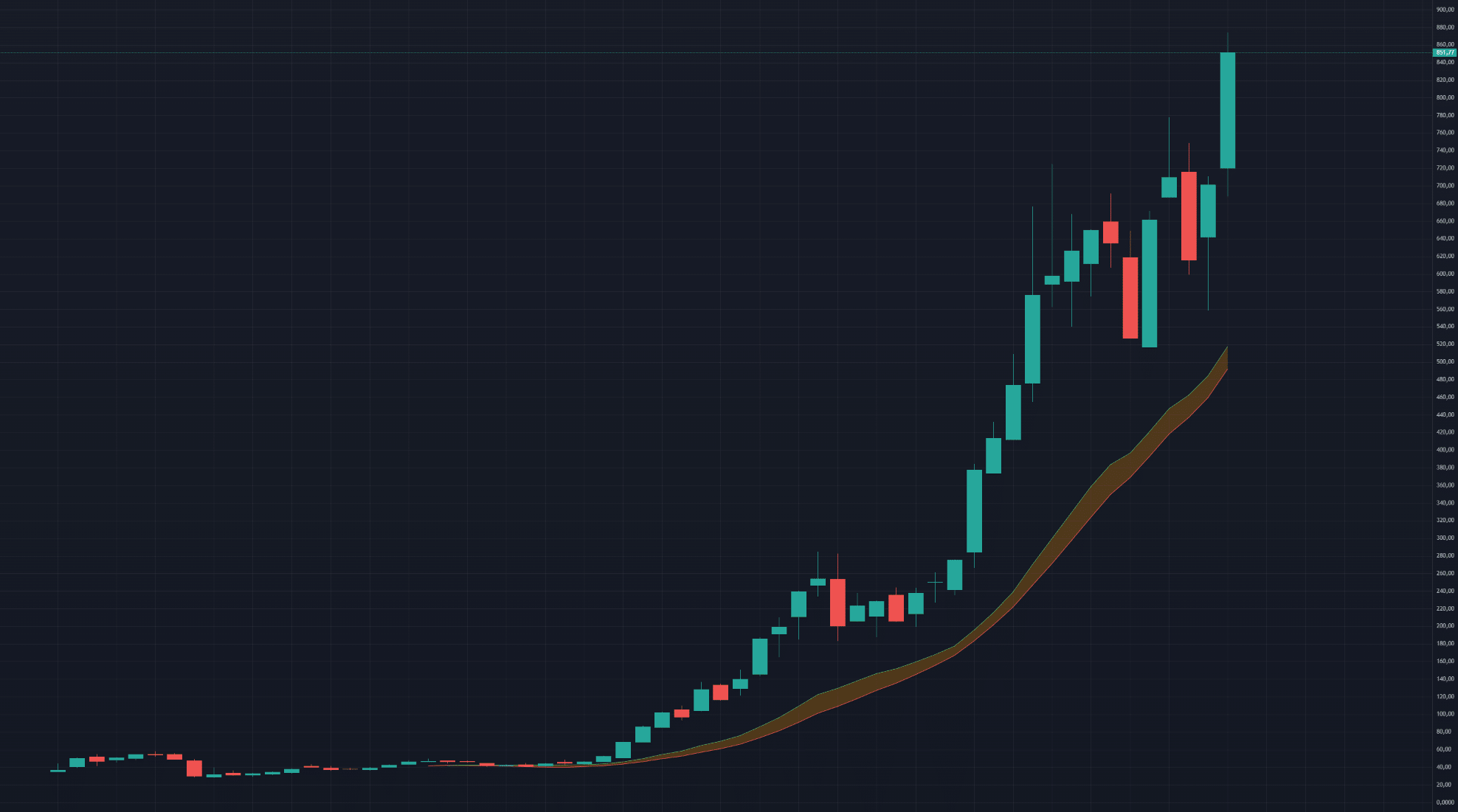

Akcje SanDisk Corporation (ticker: SNDK) na nowojorskim Nasdaq urosły od dnia debiutu w lutym 2025 roku do dziś o ponad 2300 proc. Od momentu wydzielenia spółki z Western Digital kurs wspiął się z niecałych 50 dolarów do blisko 700 dolarów na początku kwietnia 2026 roku. 10 kwietnia akcje były notowane powyżej 856 dolarów, a w ciągu ostatnich 52 tygodni osiągnęły swoje historyczne maksimum na poziomie prawie 880 dolarów. To jeden z najlepszych wyników wśród dużych spółek technologicznych, do pewnego stopnia porównywalny z rajdem samej NVIDIA w związku z narracją AI i czipów niezbędnych dla przemysłu centrów danych i sztucznej inteligencji.

{kind=link}

SanDisk: od Western Digital do samodzielnego gracza

Przez niemal dekadę SanDisk był częścią Western Digital, który przejął go w 2016 roku za 19 mld dolarów. Celem było stworzenie giganta zdolnego obsługiwać każdy segment rynku pamięci masowej. Z biegiem czasu ta struktura zaczęła jednak ciążyć obu firmom. Fundusz Elliott Management przekonał zarząd, że tak zwany „rabat konglomeratowy” zaniża wycenę spółki i że synergie między dyskami twardymi (HDD) a pamięciami flash obecnie zacierają się.

Proces wydzielenia trwał ponad dwa lata i został ostatecznie sfinalizowany 24 lutego 2025 roku, kiedy to SanDisk zadebiutował na Nasdaq jako samodzielna spółka pod tickerem SNDK. Przy podziale Western Digital wyceniono na około 16,95 mld dolarów, a SanDisk — na skromne 5,6 mld dolarów. Mało kto wtedy przypuszczał, że to SanDisk okaże się faworytom tej całej historii.

Przez kilka pierwszych miesięcy kurs stał w miejscu, a rynek wyceniał nową spółkę ostrożnie. Przez rok po debiucie akcjom towarzyszył tzw. „nawis” — Western Digital stopniowo wyprzedawał swój pozostały pakiet udziałowy. Ostatnie 7,5 mln akcji trafiło na rynek 18 lutego 2026 roku. Dopiero wtedy kurs ruszył z kopyta.

Od marca SanDisk zyskał tytuł najlepiej radzącego sobie dużego waloru technologicznego na indeksie S&P 500 w pierwszym kwartale 2026 r. Wzrost kursu od początku roku wyniósł 132 proc. na dzień 16 marca 2026 roku. Dalej było tylko lepiej.

Przeczytaj też o najnowszych doniesieniach z Wall Street:

Z ostatniej chwili: Odczyt inflacji z USA dał ulgę rynkom. Wall Street w euforii, dolar reaguje

Pamięć NAND i głód sztucznej inteligencji

Za sukcesem walorów spółki stoi konkretna zmiana fundamentalna. SanDisk to dziś jeden z najważniejszych graczy rynku pamięci NAND flash i dysków SSD (solid-state drives) — jednostek pamięci masowej bez ruchomych części — ze szczególnym naciskiem na produkcję dla rosnących jak grzyby po deszczu centrów danych.

Modele sztucznej inteligencji potrzebują bowiem gigantycznych zasobów pamięci do ich trenowania i wnioskowania. Globalne zapotrzebowanie na pamięć NAND ze strony centrów danych rośnie w tempie, za którym producenci od dłuższego czasu nie nadążają. Cały dostępny moce produkcyjne na resztę 2026 roku są już praktycznie zarezerwowane. Wielcy odbiorcy — tak zwane hyperscalery, czyli Amazon, Google czy Microsoft — nie negocjują już cen, a jedynie gwarancje dostaw.

Mocne wyniki finansowe i solidne zaplecze logistyczne

Powyższe potwierdzają wyniki finansowe spółki. W drugim kwartale fiskalnym 2026 roku SanDisk zanotował przychody na poziomie 3,03 mld dolarów, co oznacza wzrost o 61 proc. rok do roku i 31 proc. kwartał do kwartału. Przychody z segmentu centrów danych skoczyły o 76 proc. rok do roku do 440 mln dolarów, a marże brutto zbliżyły się do 50 proc. Rok wcześniej marże brutto wynosiły około 26 proc. — przeskok jest zatem ogromny.

SanDisk wzmocnił też swoją pozycję strategiczną na rynku: przedłużył joint venture z japońskim Kioxia do 2034 roku — wspólne fabryki w Japonii zapewniają mu skalę i przewagę kosztową wobec Samsunga — oraz zainwestował miliard dolarów w tajwańskiego producenta pamięci Nanya Technology, zabezpieczając dla siebie wieloletnią umowę na dostawy pamięci DRAM.

Jedna z kryptowalut AI ma obecnie poważne problemy. Miała „rzucić rekawicę” konkurencji:

Potężny krach topowego altcoina i całego ekosystemu. Co się dzieje?

Wall Street licytuje się o najwyższą prognozę wyceny na najbliższe lata

Analitycy z Wall Street wypowiadają się na temat spółki niezwykle optymistycznie. Bernstein podniósł swój target dla walorów SanDisk z 1000 do 1 250 dolarów, utrzymując ocenę „dokupuj”. Analityk banku Mark Newman wylicza, że przy jedenastokrotności średnich prognozowanych zysków na akcję w latach 2026–2029, sięgających 114 dolarów, wycena ma solidne podstawy fundamentalne. Cantor Fitzgerald wyznaczył swój cel na 1 000 dolarów, Goldman Sachs — na 700 dolarów. Spośród 17 analityków śledzących spółkę żaden nie wystawił rekomendacji „sprzedaj”.

Nie brakuje jednak głosów ostrożności. Na początku kwietnia spółkę krótkotrwale przyhamowały doniesienia o projekcie „TurboQuant” firmy Alphabet (Google), który zasugerował możliwość sześciokrotnej redukcji zapotrzebowania na pamięć w modelach AI — inwestorzy jednak szybko odkupili akcje po weryfikacji. Akcje SanDisk mają też wskaźnik beta na poziomie 2,85, co oznacza, że wahają się niemal trzykrotnie mocniej niż szeroki rynek. Kto kupuje dziś, płaci za spółkę wycenioną pod kątem ciągłej realizacji ambitnych prognoz.

Następny kluczowy sprawdzian to wyniki za trzeci kwartał fiskalny, które mają być opublikowane 30 kwietnia 2026 roku. Prognozy zarządu zakładają przychody od 4,4 do 4,8 mld dolarów — co byłoby kolejnym skokiem o ponad 50 proc. kwartał do kwartału.

Zobacz też ile może wynieść cena złota według AI na koniec kwietnia 2026 r:

Sztuczna inteligencja wie ile wyniesie cena złota na koniec kwietnia. Oto prognoza