W ciągu zaledwie dekady Regencell Bioscience wyrósł z niszowego projektu w Hongkongu na spółkę, która jedną nogą stoi w laboratorium tradycyjnej medycyny chińskiej, a drugą na parkiecie Nasdaq. Najnowsze dane z badań nad formułami opracowanymi według teorii Sik‑Kee Au pokazują realne łagodzenie objawów ADHD i autyzmu, a jednocześnie kurs akcji bije rekordy, wzmacniany odważnymi zakupami insiderów.

{kind=link}

Technologia i filozofia TCM w leczeniu ADHD i ASD

Regencell opiera się na ekskluzywnych recepturach praktyka TCM Sik‑Kee Au, do których spółka nabyła pełne prawa własności intelektualnej w zamian za darowiznę 3 % przychodów na cele charytatywne. Podstawą jest założenie że deficyty uwagi i spektrum autyzmu wynikają z ograniczonego przepływu krwi w mózgu jest to koncepcja odbiegająca od klasycznej neurobiologii, ale spójna z holistycznym paradygmatem.

Już pierwszy pilotaż (siedmioro pacjentów, 2019 r.) przyniósł średnią 30‑procentową poprawę w ADHD i 37 % w ASD według skal VADRS i ATEC. W drugiej próbie ze standaryzowaną mieszanką odnotowano 21% spadek objawów ADHD i 22 % ASD po trzech miesiącach bez skutków ubocznych. Chińskie badanie TEAS pokazało poprawę globalnych objawów u 33 % dzieci po czterech tygodniach wraz ze wzrostem utlenowania przedczołowego w fNIRS, a francusko‑tajwański zespół (79 pacjentów) uznał ziołową formułę za „relatywnie bezpieczną” i klinicznie obiecującą . Eksperci przyznają jednak że brakuje randomizowanych badań z placebo i dużych kohort, co utrudnia wejście na rynki wymagające standardu FDA Phase III.

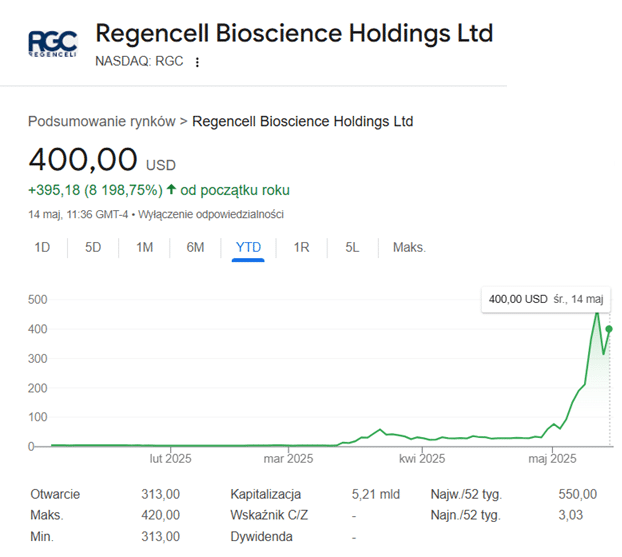

Regencell na rynku kapitałowym

Od lipcowego IPO 2021 r., wycenionego na 9,50 USD za akcję , akcje RGC eksplodowały. W marcu 2025 r. kurs dotknął 45 USD, a dzisiaj akcje są już warte 384 USD. W tle przewijają się również insiderzy którzy kontrolują większość akcji spółki. Yahoo Finance raportuje kolejne pakiety dokupywane przez zarząd, który kontroluje obecnie ok. 81 %, a w ciągu ostatnich tygodni zwiększył pozycję o 6,2 mln USD.

Globalny rynek terapii ADHD jest wyceniany już na ponad 29 mld USD i rośnie w tempie 6–7 % CAGR. Ziołowe alternatywy zyskują w Azji, lecz w USA wymagają statusu botanical drug lub suplementu, co determinuje strategię wejścia. Regencell deklaruje, że zacznie od Hongkongu (rejestracja proprietary Chinese medicine), a dopiero później złoży wnioski do FDA/EMA .

Największą barierą dla spółki jest powtarzalność składów roślinnych: różnice klimatu, gleby i zbiorów przekładają się na zmienność substancji czynnych. Firma pracuje nad trzema wersjami płynu dla objawów łagodnych, umiarkowanych i ciężkich dzięki czemu będzie mogła uprościć masową produkcję.

Dodatkowo aby spełnić oczekiwania zachodnich regulatorów, Regencell wdraża farmakokinetyczne markery jakości i cyfrowe systemy śledzenia partii, co opóźnia komercjalizację, ale może stać się przewagą konkurencyjną. Utrzymując dotychczasowe tempo badań i potwierdzając skalowalność produkcji firma ma szansę ugruntować pozycję istotnego gracza na globalnym rynku terapii neurorozwojowych.