Rynki wschodzące zaczęły tydzień w zaskakująco mocnym stylu, a indeksy akcji z tzw. rynków wschodzących (EM, w tym polski WIG20) są na ścieżce do najlepszego tygodniowego wyniku od 2020 roku, tuż przed rozmowami USA–Iran zaplanowanymi na ten weekend. Optymizm inwestorów wynika z nadziei na złagodzenie napięć na Bliskim Wschodzie i stabilizację kruchego zawieszenia broni, które w ostatnich tygodniach dyktowało kierunek globalnym aktywom ryzykownym.

Według bieżących notowań indeks MSCI Emerging Markets zmierza do największego tygodniowego wzrostu od czerwca 2020 roku. Równolegle szeroki koszyk walut EM zyskuje 0,1 procent, co również oznacza najlepszy tydzień od maja 2025 roku. Na rynkach surowców ropa zaczęła oddawać część wcześniejszych wzrostów przed rozmowami dotyczącymi konfliktu. W tle jednak nadal działa dywergencja między gospodarkami wschodzącymi, którą dobrze widać w analizie BlackRock Investment Institute.

Najważniejsze fakty

- Rynki EM są na ścieżce do najlepszego tygodniowego wyniku od czerwca 2020 roku, a indeks MSCI Emerging Markets rośnie o 0,9 procent w piątek przed rozmowami USA–Iran.

- Koszyk walut EM zyskuje 0,1 procent i zmierza do najmocniejszego tygodnia od maja 2025 roku, przy jednoczesnym osłabieniu presji na ropę przed rozmowami.

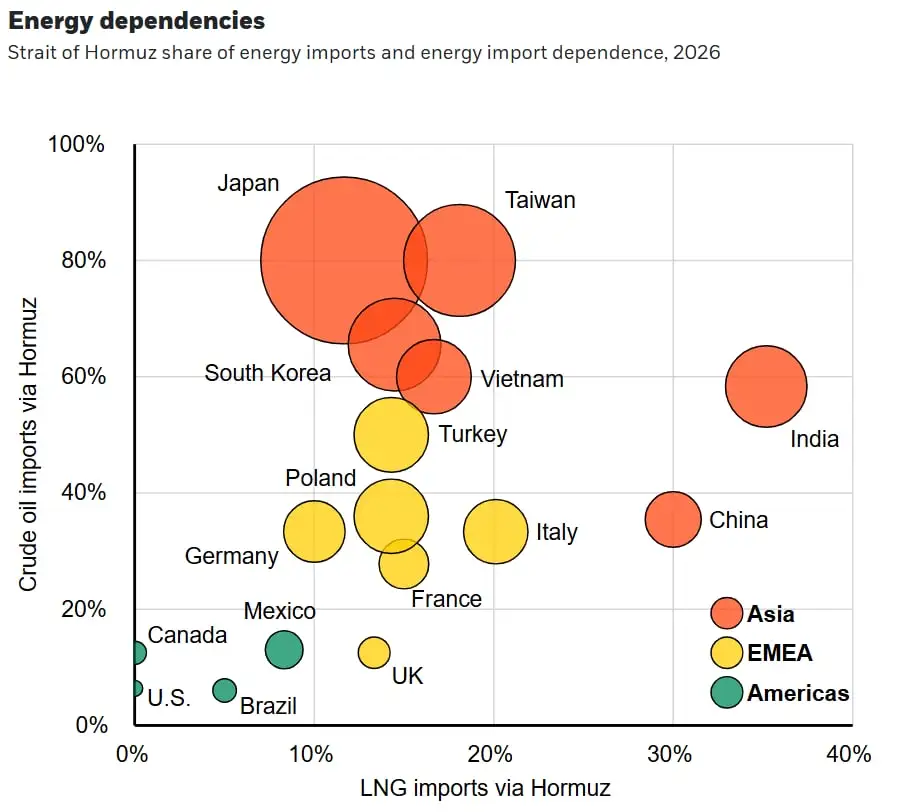

- Około 20 procent globalnych przepływów ropy i LNG przechodzi przez Cieśninę Ormuz, co tworzy asymetryczne skutki dla importerów i eksporterów energii w EM.

- Polska jest w ok. 40% zależna od importu energii przez Cieśninę Ormuz – podobnie jak Chiny. Jednak Japonia, Tajwan i Korea Południowa są zależne od niej dużo bardziej.

{kind=link}

W ostatnim czasie na obawie przed wojną z Irnem ucierpiały akcje wielu spółek w Europie. Opisaliśmy to w artykule Fundusze hedgingowe sprzedają europejskie akcje najmocniej od 2012 roku. Coś wiedzą?

EM, czyli rynek dwóch prędkości

Silne odbicie EM w ostatnich dniach nie wynika z nagłej poprawy fundamentów, ale z przesunięcia oczekiwań wobec ryzyka geopolitycznego. Inwestorzy wyceniają scenariusz deeskalacji napięć na Bliskim Wschodzie, co automatycznie obniża premię za ryzyko w aktywach rynków wschodzących. Jednak ten ruch ma charakter bardziej techniczny niż strukturalny, co widać w utrzymującej się dużej zmienności surowców i walut.

Kluczowym kanałem transmisji ryzyka pozostaje Cieśnina Ormuz, przez którą przechodzi około jedna piąta globalnych dostaw ropy i LNG. Jej zakłócenia w ostatnich tygodniach wywołały wyraźne podziały w świecie EM, dzieląc gospodarki na beneficjentów i ofiary szoku energetycznego. Azja i Indie, silnie uzależnione od importu energii, pozostają szczególnie wrażliwe na każdy wzrost cen surowców.

W analizach BlackRock Investment Institute coraz wyraźniej widać, że tradycyjny podział EM na „ryzyko makro” przestaje być wystarczający. Kluczową linią podziału stała się dziś ekspozycja na energię. Ameryka Łacińska, jako region netto eksportujący surowce, korzysta z wysokich cen i stabilniejszego bilansu zewnętrznego, podczas gdy Azja zmaga się z presją kosztową i inflacyjną.

Megatrendy nadal działają, ale nierówno

Co ciekawe, nawet silna zależność od energii nie zawsze przekłada się na słabość rynków. Korea Południowa, mimo wysokiej ekspozycji na przepływy przez Cieśninę Ormuz, korzysta z globalnego boomu na sztuczną inteligencję dzięki dominacji w sektorze pamięci półprzewodnikowych. Z kolei Chiny pozostają kluczowym graczem w łańcuchu energii odnawialnej, choć jednocześnie zmagają się z presją nadpodaży i wojną cenową.

AI staje się więc drugim, równoległym silnikiem rynku, który częściowo kompensuje szoki energetyczne, ale jednocześnie tworzy nowe ryzyka związane z energią dla centrów danych i dostępem do kapitału.

Dług EM i przewaga długu w dolarze

Na rynku długu inwestorzy coraz częściej wybierają EM w walutach twardych. Ten segment, denominowany w dolarze amerykańskim, zmniejsza ryzyko związane z lokalnymi walutami i ich zmiennością. Dodatkowo skrócone duration indeksów EM sprawia, że obligacje są mniej wrażliwe na zmiany stóp procentowych, co w obecnym otoczeniu wysokiej niepewności działa jak naturalny bufor.

Relatywna stabilność części gospodarek EM, takich jak Brazylia czy Meksyk, pozwala na stopniowe łagodzenie polityki pieniężnej. Jednak potencjalny zwrot w polityce Rezerwy Federalnej i umocnienie dolara mogłyby szybko odwrócić ten trend i wymusić bardziej defensywne działania banków centralnych w krajach rozwijających się.

Najważniejsza zmiana nie dotyczy już samych stóp zwrotu, ale struktury rynku. EM przestał być jednolitą klasą aktywów, a stał się mozaiką zależną od energii, AI, surowców i polityki monetarnej USA. Każda z gospodarek jest w dużym stopniu inna – ma przed sobą inne katalizatory wzrostu, jak i spadków. Dla polskiej giełdy największy potencjał zdaje się mieć wygaszanie konfliktu Rosji z Ukrainą. Czy BlackRock jest optymistą co do akcji z rynków wschodzących? Tak, ale podkreśla, że każdy z nich jest inny.

Niestety, jeśli konflikt na Bliskim Wschodzie będzie trwał dłużej, sytuacja w Europie – w tym Polsce może istotnie się pogorszyć. Opisaliśmy to m.in. w artykule Kiedy Europie skończy się ropa? Czas ucieka. Tyle miesięcy spokoju zostało.