Technologiczna zimna wojna będzie kosztować 3,5 biliona USD w ciągu zaledwie 5 lat.

3,5 biliona USD kosztów

Ile będzie kosztować zimna wojna technologiczna pomiędzy USA i Chinami?

To pytanie, które zadają sobie eksperci od geopolityki oraz świata finansów. Jest to temat, w którego ramach przyglądamy się wzajemnemu oddziaływaniu pomiędzy technologicznym post-covidowym wyścigiem zbrojeń a technologicznej zimnej wojnie, które okazały się dwoma najistotniejszymi aspektami obecnej dynamiki rynku. A ponieważ napięcia między USA i Chinami nadal rosną i rozprzestrzeniają się na inne części świata, warto przeprowadzić odgórną analizę wpływu na globalny sektor technologii informacyjno-komunikacyjnych, jaki wywrze na nas potężna zimna wojna technologiczna w najbliższych latach.

Wynikające z wojny zakłócenie popytu, wstrząsy w łańcuchu dostaw i podążająca za nimi „ściana technologiczna”, która zakreśliłaby świat na konkurencyjne standardy technologiczne, może kosztować sektor ponad 3,5 biliona dolarów w ciągu następnych pięciu lat.

Dziel i rządź

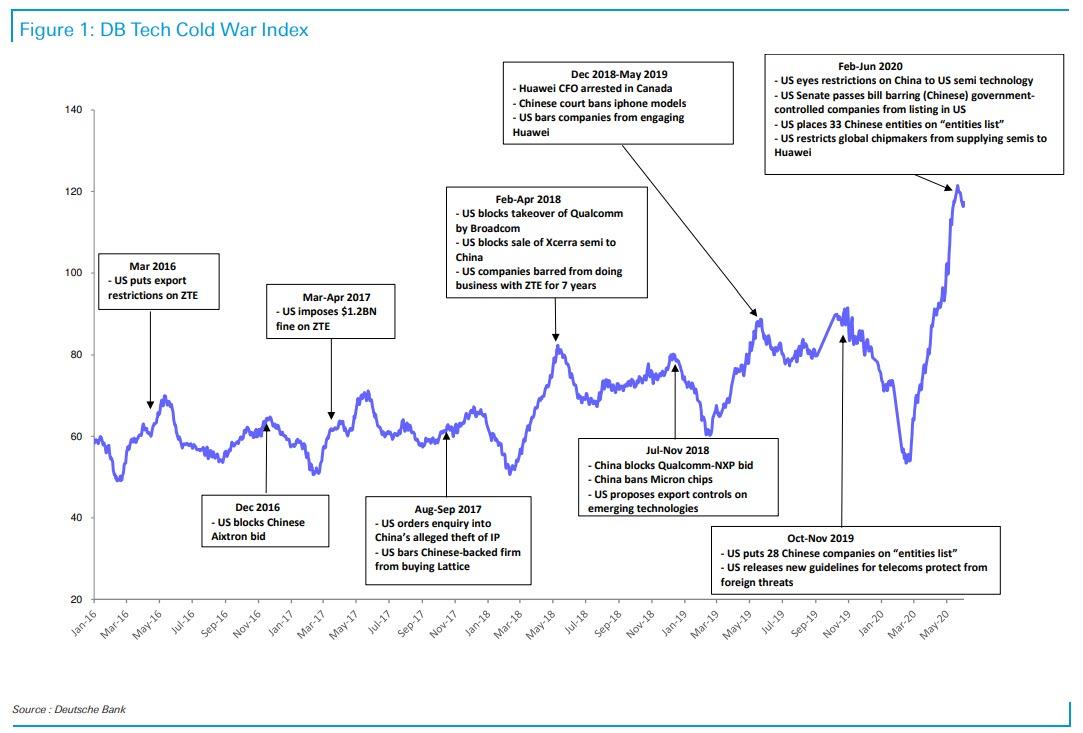

Obecna wojna taryfowa i spory w kwestii geopolityki między Stanami Zjednoczonymi a Chinami w ciągu ostatnich kilku lat sugerują, że są one przede wszystkim mniejszą strategią, która jest częścią większej globalnej zimnej wojny technologicznej. Aby zmniejszyć szum subiektywnych komentarzy geopolitycznych, analitycy Deutsche Banku stworzyli oprogramowanie wykorzystujące uczenie maszynowe do ilościowego określenia intensywności zimnej wojny w dowolnym momencie. Ilościowo analizuje i śledzi ono nastroje związane z technologiczną zimną wojną na całym świecie. Nic dziwnego, że indeks zimnej wojny wykazuje tendencję wzrostową od 2016 r., a szczyty zbiegają się ze środkami stosowanymi przez Stany Zjednoczone i Chiny w zakresie technologii ochrony własności intelektualnej i środków zaradczych.

Nagłówki polityczne pasują do nastrojów wśród ludności. Powtarzające się badania od kwietnia do czerwca pokazują, że nastroje po koronawirusie pozostają na podwyższonym poziomie strachu przed kolejną zimną wojną. 41% Amerykanów i 35% Chińczyków twierdzi przy tym, że nie będą kupować nawzajem swoich produktów. Rok wyborczy w USA dodatkowo komplikuje tę geopolityczną dynamikę.

Poniższa grafika przedstawia kształtowanie się wyżej już wspomnianego indeksu technologicznej zimnej wojny. Obecnie jest on na poziomie 120 punktów, co jest najwyższym wynikiem od lat.

{kind=link}

Lata i koszty

Stany Zjednoczone i Chiny angażują się w coraz większe możliwości konfliktów od lat 70. XX wieku, a poziom integracji między dwoma światowymi reżimami technologicznymi jest bezprecedensowy. Integracja to złożona popytu i labiryntowej sieci łańcucha dostaw, której rozwój zajął 40 lat. Analiza i określenie ilościowe tego złożonego, współzależnego związku technologicznego między dwoma krajami jest trudnym zadaniem. Deutsche Bank przeprowadził ankietę wśród kierownictwa technicznego, dyrektorów technologicznych, stowarzyszeń branżowych i ekspertów ds. łańcuchów dostaw na całym świecie. Bank oparł swoje analizy na 3 głównych aspektach:

- utrata krajowego popytu w Chinach,

- koszty przesunięcia globalnego łańcucha dostaw zlokalizowanego obecnie w Chinach,

- wyższe koszty operacyjne ze względu na pojawienie się dwóch rozbieżnych standardów technologicznych („Ściana Technologiczna”).

Deutsche Bank uważa, że 5-8 lat to odpowiedni okres transformacji. Niektórzy eksperci ds. łańcuchów dostaw sądzą, że przekształcenie sieci łańcuchów dostaw może zająć nawet 10 lat. I dodatkowo kosztować już wyżej wspomniane 3.5 biliona USD.

Skutki geopolityki

Świat poczuje także drugorzędne efekty tej geopolityki:

- Jeden pas, jedna droga – utrata udziału w rynku technologicznym nie byłaby ograniczona tylko do Chin, ale może dotyczyć także sojuszniczych z Chinami rynków rozwijających się. Istnieje jednak efekt krzyżowy – na rynkach przyjmujących standardy amerykańskie, zachodnie firmy zyskałyby udział utracony przez firmy chińskie. Działa to jednak w dwie strony.

- Spowolnienie gospodarcze – te potencjalne skutki drugiego rzędu charakteryzują się znaczną niepewnością, a rzeczywisty wpływ zależałyby w dużym stopniu od reakcji politycznej – bezpośrednich wydatków rządowych, zachęt politycznych dla poszczególnych sektorów i polityki podatkowej. Chociaż szacuje się potencjalny wpływ zimnej wojny technologicznej na 3,5 biliona dolarów w okresie pięciu lat, rzeczywisty wynik będzie oczywiście zależał od tego, jak oba kraje podchodzą do ekonomicznych i geopolitycznych kompromisów.

Wszystko do Chin

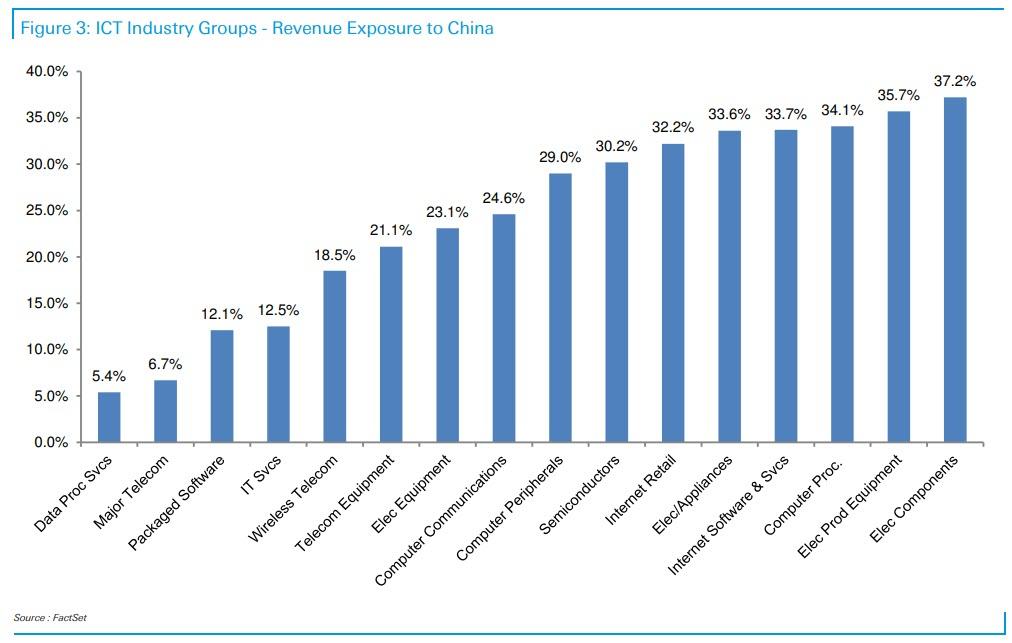

Niektórzy z Was poddadzą pod wątpliwość łatwość przekształcenia sektora technologicznego tak, aby nie był on zbytnio powiązany z Chinami. Takie wątpliwości są jak najbardziej uzasadnione. Poniższa grafika przedstawia % udział zysków poszczególnych sektorów technologicznych pochodzącego z Chin. Jak widzimy, niektóre z nich zawdzięczają Chinom aż 1/3 swoich zysków.

{kind=link}

Przyjrzyjmy się bliżej

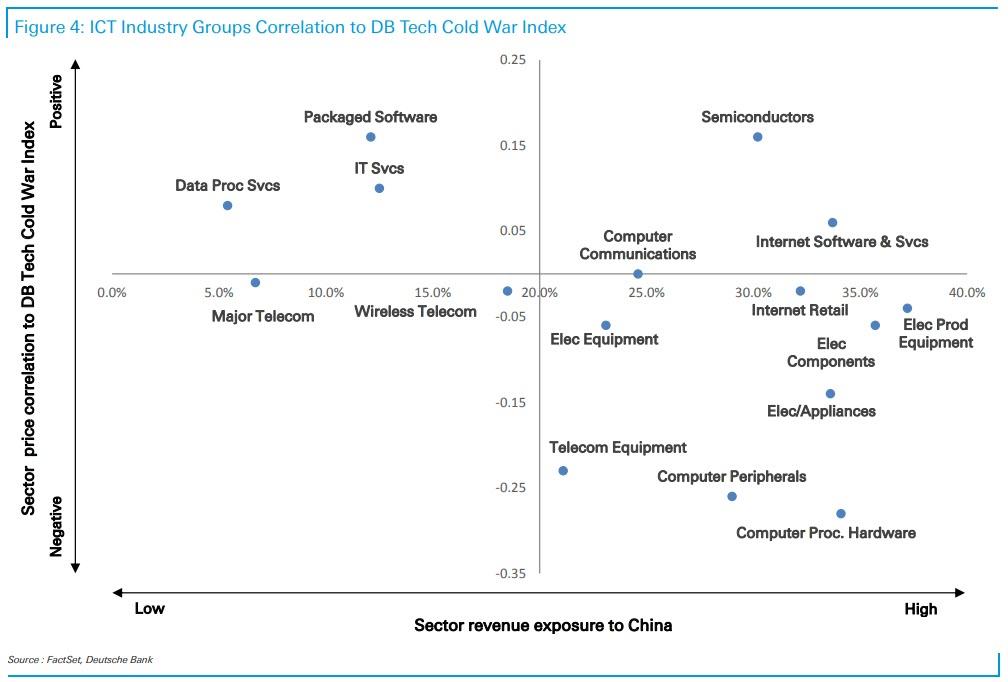

Jak pokazuje poniższy wykres, rynek jest dość wydajny. Branże w prawym dolnym kwadrancie to te, które mają wyższą ekspozycję na dochody w Chinach i mają największą wrażliwość lub ujemną korelację cen akcji na rosnące napięcia. Sektor branż sprzętowych, które są w przeważającej mierze uzależnione zarówno od przychodów, jak i łańcucha dostaw Chin, gwałtownie reagują na eskalację. Branże o niższej ekspozycji na dochody w Chinach wykazują cechy obronne podczas narastających napięć i zostały umieszczone w lewym górnym kwadrancie. Oprogramowanie i usługi mają cechy obronne, ponieważ mają bardzo ograniczoną ekspozycję na dochody w Chinach. Dostawcy usług telekomunikacyjnych mają ograniczoną ekspozycję na dochody, a ich zyski wydają się nie mieć związku ze zdarzeniami eskalacji.

{kind=link}

Zagadka półprzewodników

Jedynym zaskakującym wyjątkiem od tego trendu jest sektor półprzewodników, wyróżniający się w prawym górnym kwadrancie. Wbrew konsensusowi z analizy wynika, że akcje półprzewodników pozytywnie reagują na rosnące napięcia podczas zimnej wojny, mimo że sektor ten jest największym punktem spornym w konflikcie i ma dużą ekspozycję na rynek chiński.

Może to wynikać z kilku czynników. Jednym z wyjaśnień jest tworzenie zapasów, które ma miejsce, gdy rosną napięcia i firmy obawiają się załamania łańcuchów dostaw. Te zamówienia mogą być postrzegane przez rynek jako rosnący popyt.

Innym czynnikiem może być to, że rynek postrzega ten sektor jako defensywny, biorąc pod uwagę jego długoterminowy potencjał oraz mniejszą wrażliwość na cykle koniunkturalne. Wraz ze wzrostem cyfryzacji na całym świecie w erze post covidowej, ta strukturalna dynamika sektora zaczyna się wzmacniać.

Oczekiwane wsparcie polityczne ze strony rządów, biorąc pod uwagę centralne znaczenie tego sektora dla państw narodowych pod względem znaczenia technologii geopolitycznej, jest również reklamowane jako czynnik napędzający w wielokrotnościach. Oczywiście półprzewodniki są kluczem do utrzymania przewagi technologicznej i stanowią podstawę wszelkich ulepszeń sztucznej inteligencji lub oprogramowania dla instytucji i krajów.

Pozostaje jednak jeden scenariusz pesymistyczny. W przypadku eskalacji zimnej wojny, półprzewodniki doświadczą znacznego wzrostu udziału w rynku i załamania łańcuchów dostaw, które będą zbyt znaczące, aby zrównoważyć je poprzez wsparcie rządu i zastrzyk płynność od banku centralnego.

Finansowy Krytyk