Dlaczego perspektywy dla złota są aż tak optymistyczne w najbliższych miesiącach? Odpowiedzi należy szukać w rosnących niczym bańki bilansach banków centralnych.

Biliony nowych dolarów

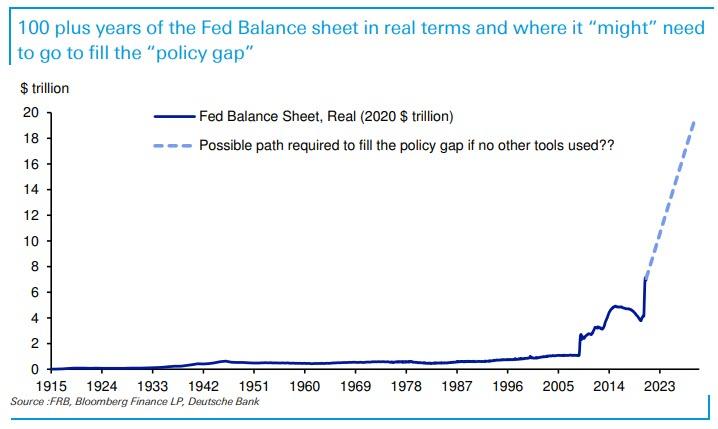

Niedawno analitycy Deutsche Banku opublikowali raport, w którym ostrzegają, że Rezerwa Federalna USA może dodać kolejne 12 bilionów USD do swojego bilansu w przeciągu kilku kolejnych lat. Główny ekonomista Deutsche Banku w USA, Matt Luzzetti tak komentuje wyniki raportu:

Uważamy, że Fed będzie musiał zapewnić znaczące dostosowanie – w przybliżeniu równe stopie funduszy własnych wynoszącej -5% – oraz że luzowanie ilościowe i prognozy forward mogą być niewystarczające. Zakładając ograniczony wpływ prognoz terminowych, biorąc pod uwagę, że rynki wyceniają ujemne stopy procentowe, nasze szacunki wahają się od dodatkowych 5 do 12 bilionów dolarów więcej potrzebnych do rozszerzenia bilansu. Nasza preferowana kalibracja znajduje się w górnej części tego zakresu.

Wnioski dotyczące perspektyw polityki pieniężnej są nieco zniechęcające. W przypadku braku znacznie lepszych perspektyw gospodarczych ze względu na czynniki egzogeniczne dla Fed – na przykład szybszy rozwój oraz powszechna dostępność i stosowanie szczepionki lub znacznie solidniejsza reakcja fiskalna – potrzebne jest zdecydowanie bardziej agresywne luzowanie ilościowe.

Ilustracja problemów

Ludzka natura jest już tak ułożona, że czasami słowa nie robią na niej wrażenia. Warto więc zwizualizować to, o czym wspominają analitycy Deutsche Banku. Poniższa grafika przedstawia jeden ze scenariuszy rozwoju bilansu Fed. Jak widać dotychczasowy dodruk to jedynie nieśmiały początek.

{kind=link}

Lekarstwo? Metale!

I tak, każdy, kto pyta, jak najlepiej zabezpieczyć się przed nadchodzącym szaleństwem finansowym, otrzyma bardzo prostą odpowiedź: kupuj dalej złoto, którego wzrost do 3000 USD – który jest również ceną docelową Bank of America – jest tylko kwestią czasu.

Dotychczas metale szlachetne nie zawiodły swoich inwestorów i niczym bilanse banków centralnych całego świata, prężnie pną się do góry na swoich wykresach.

{kind=link}

Finansowy Krytyk

Od Redakcji

Niniejszy artykuł, ani w całości, ani w części nie stanowi „rekomendacji” w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi, czy Rozporządzenia Parlamentu Europejskiego i Rady (Ue) Nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE oraz Rozporządzenia Delegowane Komisji (Ue) 2017/565 z dnia 25 kwietnia 2016 r.uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Zawarte w serwisie treści nie spełniają wymogów stawianych rekomendacjom w rozumieniu w/w ustawy, m.in. nie zawierają konkretnej wyceny żadnego instrumentu finansowego, nie opierają się na żadnej metodzie wyceny, a także nie określają ryzyka inwestycyjnego.