Bitcoin wciąż porusza się w kruchym zakresie, przy czym nadmierna podaż, rosnące realizowane straty i wygasająca presja popytowa … Stale hamują próby odbicia. Odrzucenie cen w okolicach 93 tys. USD i wsparcie przy około 81 tys. USD wyznaczają aktualne pole bitwy. Jednocześnie to pozycjonowanie w rynku spot, futures i opcji wskazuje na rynek ograniczony do wąskiego przedziału. Bitcoin czeka na kluczową datę, będzie nią 26 grudnia. Czy Bitcoin po świętach zatonie? Glassnode umożliwił kolejną analizę on-chain.

Krótkie podsumowanie

Bitcoin pozostaje w strukturze podatnej na wahania. Ostatnie odrzucenie przy 93 tys. USD i stopniowe przesuwanie się w stronę 85,6 tys. USD sygnalizują utrzymującą się presję podaży. Obszar między 93 a 120 tys. USD wciąż tłumi próby odbicia, a niezdolność do odzyskania poziomu 0,75 kwantyla (ok. 95 tys. USD) oraz Short-Term Holder Cost Basis na 101,5 tys. USD ogranicza impet wzrostowy.

Pomimo ciągłej presji sprzedażowej cierpliwy popyt utrzymuje True Market Mean w pobliżu 81,3 tys. USD, zapobiegając głębszym spadkom. To równoważenie wskazuje na rynek pod presją czasową, gdzie rosnące straty zarówno zrealizowane, jak i niezrealizowane zwiększają psychologiczne napięcie inwestorów.

Popyt na rynku spot pozostaje selektywny i krótkotrwały. Wiodące giełdy nie wykazują znaczącego follow-through, a akumulacja w ostatnich korektach pozostaje rozproszona. Przepływy skarbca korporacyjnego pozostają sporadyczne, generując zmienność, lecz bez trwałego wsparcia strukturalnego.

Rynek futures wciąż redukuje ryzyko. Otwarte pozycje spadają, a stopy finansowania oscylują wokół neutralnego poziomu, co wskazuje na brak spekulacyjnego zaangażowania, a nie wymuszonego delewarowania. Dźwignia przestaje napędzać spadki, ale nie wspiera też wzrostów.

Rynek opcji podkreśla utrzymanie się rynku w przedziale. Krótkoterminowa zmienność spadła po decyzji FOMC, ryzyko spadku pozostaje wycenione, lecz stabilne, a przepływy faworyzują pozyskiwanie premii zamiast zakładów kierunkowych. Duże wygaśnięcia w grudniu utrzymują cenę w wąskim zakresie do końca roku.

W ubiegłym tygodniu wskazywaliśmy, że rynek pozostaje kruchy: rosnące straty niezrealizowane, wysoka realizacja strat… Oraz konsekwentne realizowanie zysków przez długoterminowych posiadaczy wciąż hamują potencjał wzrostowy. Cierpliwy popyt utrzymywał cenę powyżej True Market Mean, ale słabe przepływy ETF, ograniczona płynność spot, subtelne pozycjonowanie futures i defensywne działania na rynku opcji sprawiały, że rynek był wyjątkowo wrażliwy na czynniki makroekonomiczne.

Od tego czasu cena została odrzucona przy 92,9 tys. USD i powoli spada w kierunku 85,6 tys. USD, zgodnie z presją sprzedażową. Glassnode przeanalizował, jak frustracja inwestorów przekłada się na realizację strat. Pozwolił ocenić nastroje na rynkach spot, futures i opcji.

{kind=link}

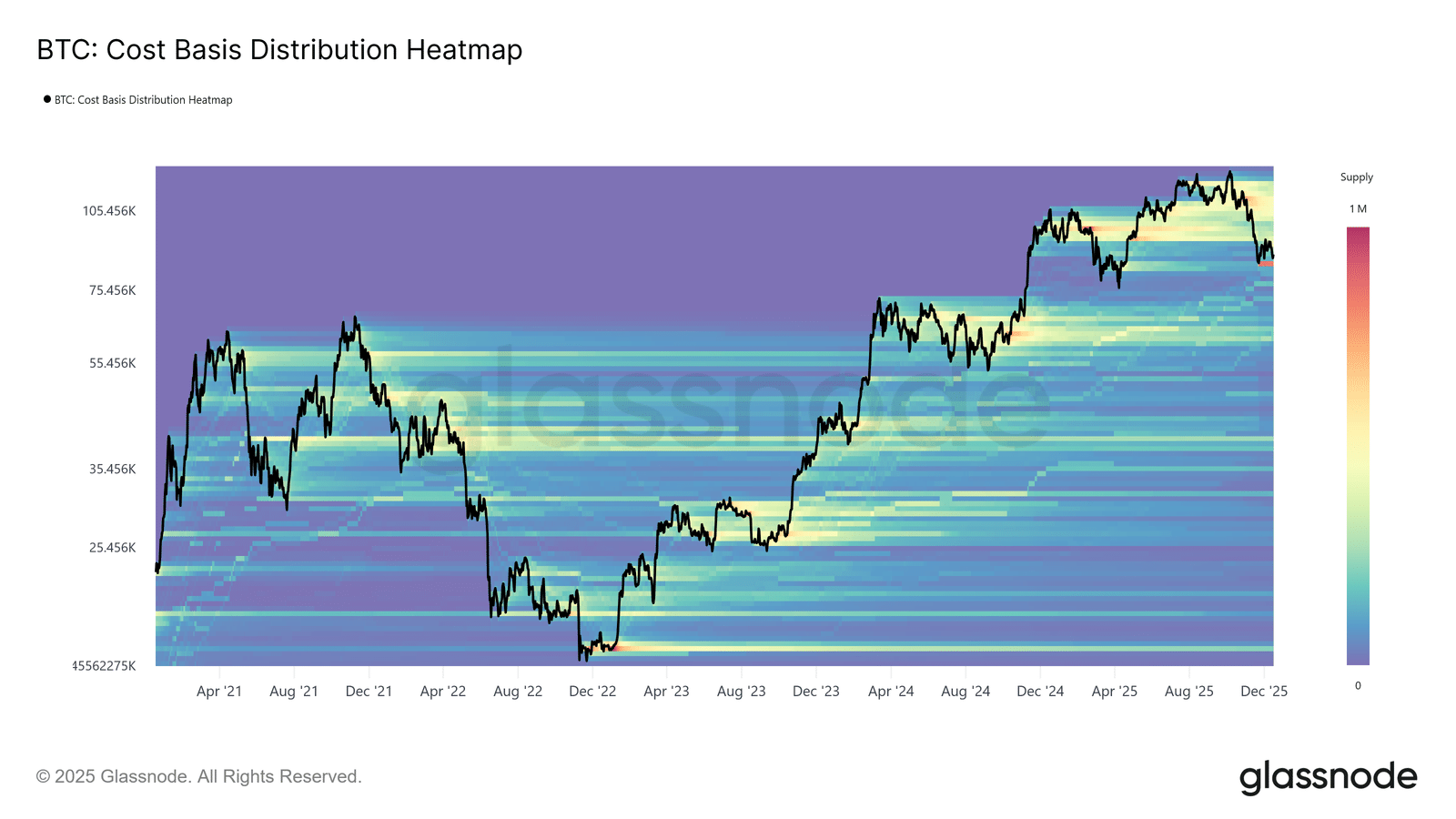

Nadmierna koncentracja podaży na szczycie

Obecnie cena powróciła do poziomów sprzed niemal roku, mimo że w tym czasie doszło do dwóch znaczących rajdów wzrostowych. W efekcie na rynku pozostała gęsta koncentracja podaży zgromadzonej przez największych nabywców w przedziale 93–120 tys. USD.

Taka struktura rynku przypomina sytuację z początku 2022 roku. Wtedy próby odbicia były coraz bardziej ograniczane przez presję sprzedażową z góry. Zwłaszcza w początkowych fazach trendu spadkowego.

Dopóki cena utrzymuje się poniżej tego zakresu i nie udaje jej się odzyskać kluczowych poziomów… Przede wszystkim Short-Term Holder Cost Basis na 101,5 tys. USD, ryzyko kolejnych korekt spadkowych pozostaje realnym zagrożeniem dla rynku.

{kind=link}

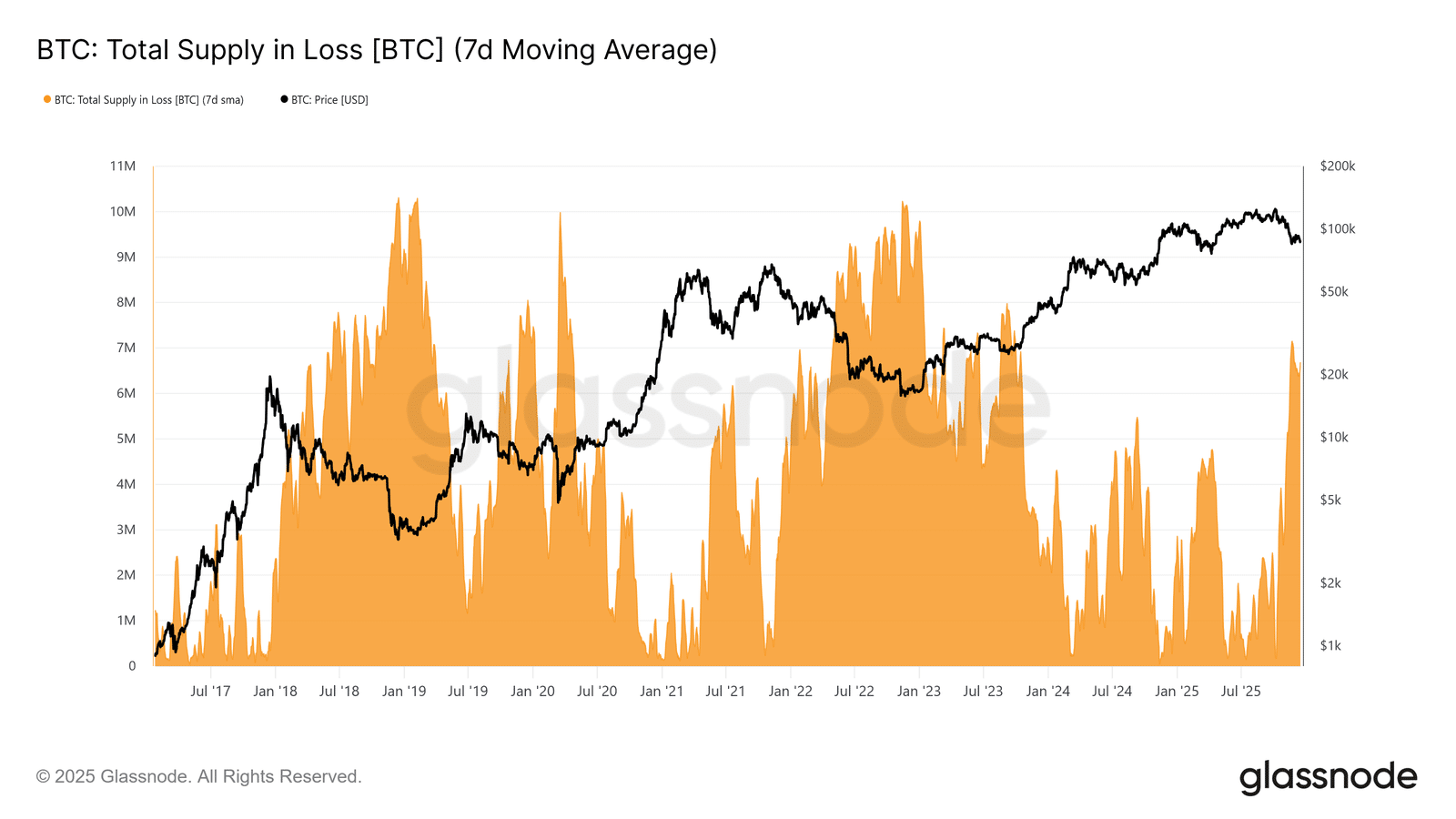

Aby lepiej ocenić wpływ tej zgromadzonej podaży, warto spojrzeć na ilość monet znajdujących się obecnie w stratach. Zasób utrzymywany na minusie wzrósł do 6,7 mln BTC (7-dniowa średnia krocząca), osiągając najwyższy poziom stratownych zasobów w tym cyklu.

Od połowy listopada utrzymuje się w zakresie 6–7 mln BTC, co przypomina wczesne fazy przejściowe poprzednich cykli. Wtedy rosnąca frustracja inwestorów poprzedzała przesunięcie w kierunku bardziej zdecydowanych trendów spadkowych oraz nasilonej kapitulacji przy niższych poziomach cenowych.

{kind=link}

Dojrzewające straty

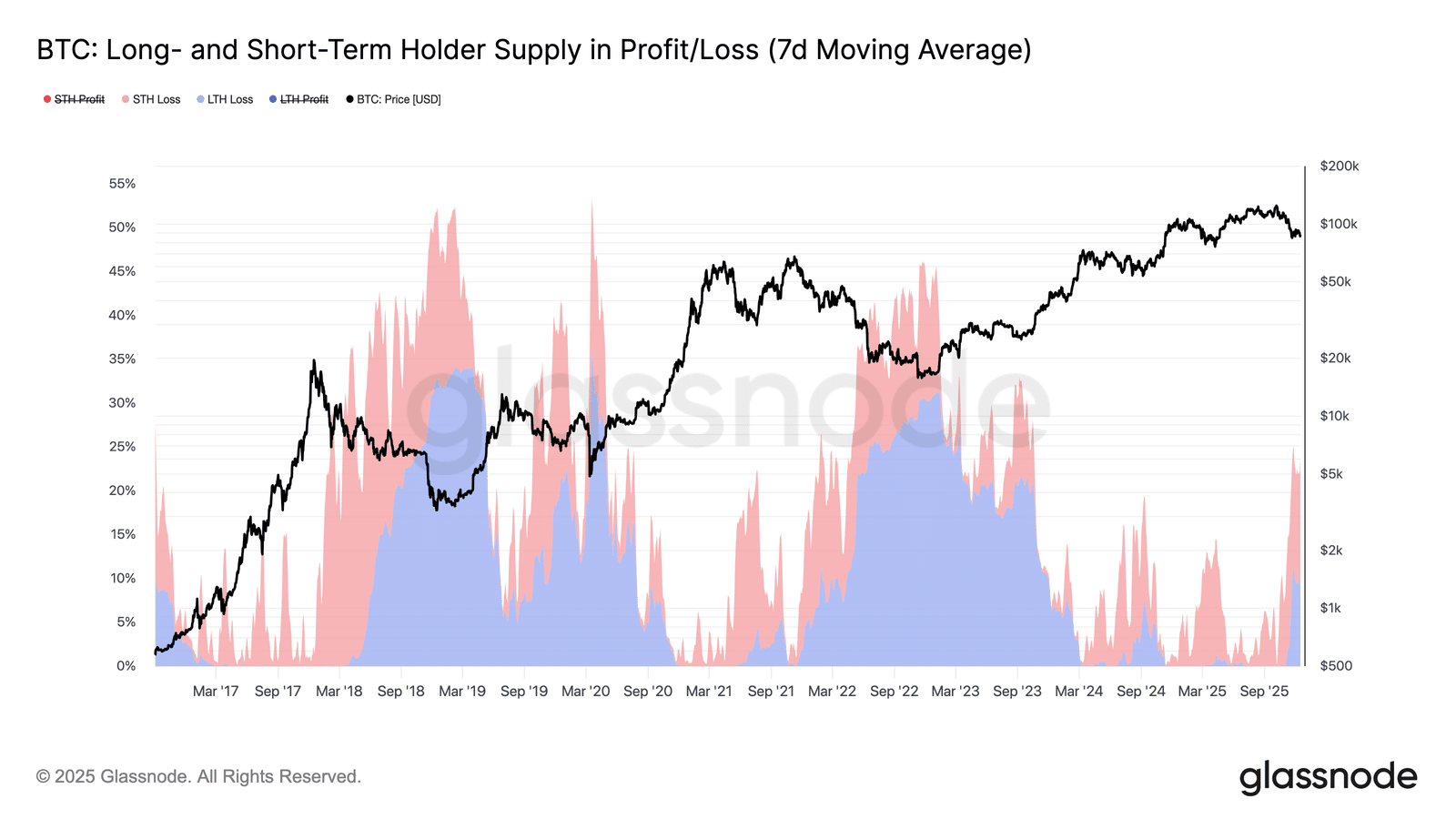

Na bazie rosnącej części podaży utrzymywanej w stratach, czas staje się teraz głównym źródłem presji rynkowej. Obecnie 23,7% krążącej podaży znajduje się poniżej ceny zakupu — z czego 10,2% należy do długoterminowych posiadaczy, a 13,5% do krótkoterminowych.

Dokładnie taka struktura sugeruje, że podobnie jak w poprzednich cyklach, w okresach przejściowych w bardziej zdecydowane fazy spadkowe, zasoby znajdujące się w stratach u nowych nabywców stopniowo przechodzą do grupy długoterminowych posiadaczy.

W miarę jak ta „zanurzona” w tracie podaż przechodzi długotrwały test czasowy, inwestorzy o słabszej determinacji mogą coraz częściej kapitulować ze stratą, zwiększając presję sprzedażową na rynku.

{kind=link}

Pojawiają się sprzedawcy

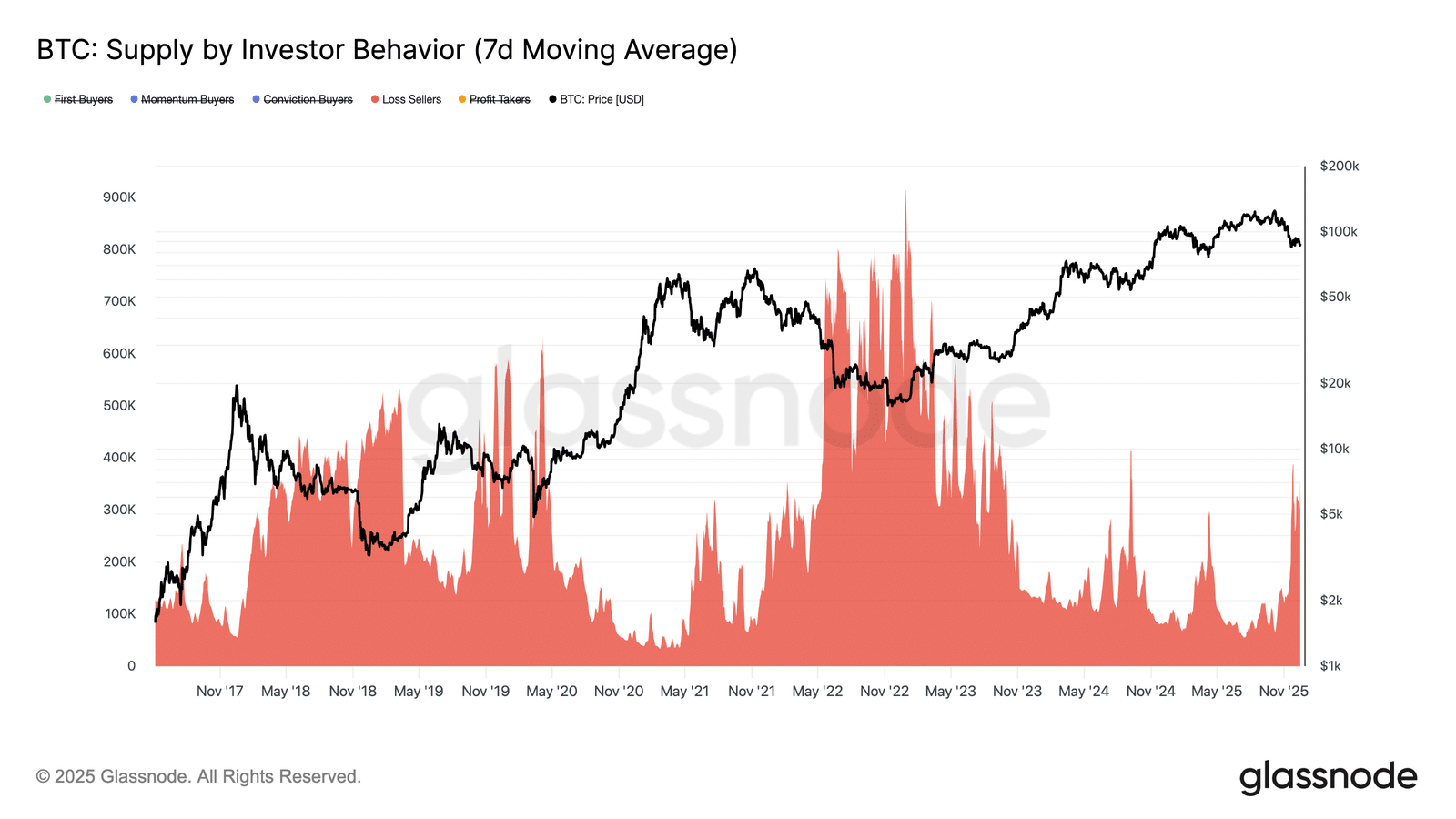

Wraz z rosnącym wpływem presji czasowej, dojrzewanie podaży utrzymywanej w stratach przez krótkoterminowe adresy zaczyna objawiać się poprzez wzrost realizacji strat w całym rynku. Aby lepiej zrozumieć, jak warunki spadkowe kształtują zachowania inwestorów, warto odwołać się do wskaźnika Supply by Investor Behavior. Ten model nie ocenia podaży wyłącznie pod kątem samego wieku Bitcoinów, lecz pokazuje, jak uczestnicy rynku reagują na cenę. Kto kupuje, kto sprzedaje i w jakich okolicznościach.

Podaż jest dzielona na kohorty behawioralne: inwestorów z przekonaniem, którzy akumulują przy spadkach; nabywców podążających za trendem; kupujących po raz pierwszy; realizujących zyski; oraz sprzedawców strat, wychodzących ze stratą. Wskaźnik Glassnode’a śledzi skumulowaną podaż utrzymywaną przez każdą grupę w czasie. Z wyłączeniem giełd i smart kontraktów, aby precyzyjnie uchwycić zachowania inwestorów.

Obecnie podaż przypisana sprzedawcom strat wzrosła do około 360 tys. BTC. W efekcie każdy dalszy spadek, zwłaszcza przełamanie True Market Mean przy 81,3 tys. USD, może powiększyć tę grupę, dokładając dodatkową presję sprzedażową do już kruchej struktury rynku.

{kind=link}

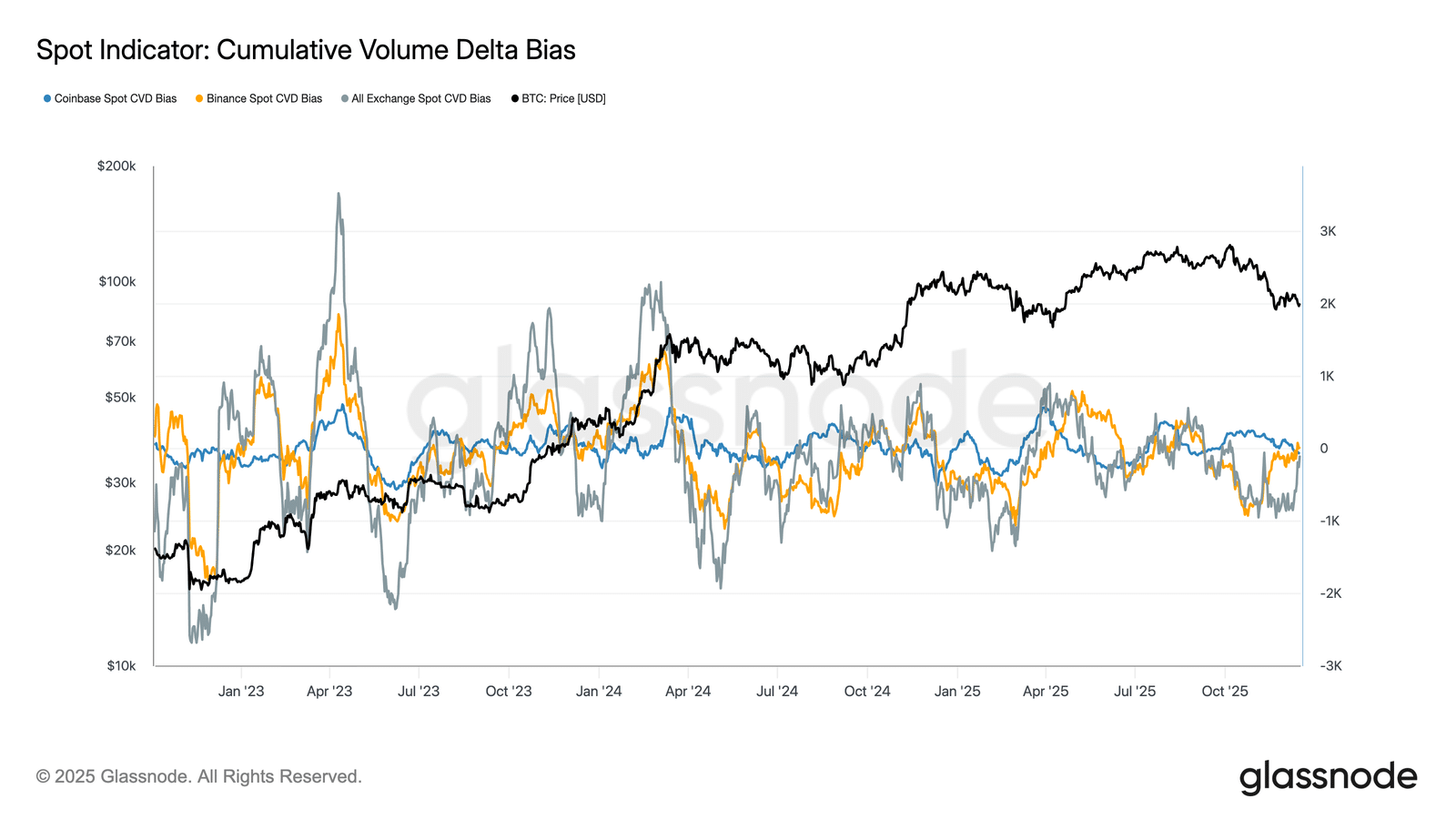

Popyt na rynku spot spada

Rynki spot wciąż pokazują nierównomierny profil popytowy wśród głównych giełd. Analiza Cumulative Volume Delta wskazuje na okresowe skoki aktywności kupujących. Jednak te nie przerodziły się w trwałą akumulację, zwłaszcza w trakcie ostatnich korekt cenowych. Na Coinbase CVD pozostaje stosunkowo konstruktywne. To sugeruje bardziej stabilne zaangażowanie inwestorów z USA… Ale przepływy na Binance i w ujęciu agregowanym są chaotyczne i w dużej mierze bezkierunkowe.

Taki rozkład sygnalizuje wybiórcze uczestnictwo, zamiast skoordynowanego popytu spot. Ostatnie spadki nie wywołały istotnego wzrostu pozytywnego CVD, co sugeruje, że zakupy przy dołkach pozostają taktyczne i krótkoterminowe. Bez trwałej akumulacji spot w różnych miejscach, ruchy cenowe wciąż w większym stopniu zależą od pozycjonowania w instrumentach pochodnych i warunków płynności… Nie od organicznego popytu spot.

{kind=link}

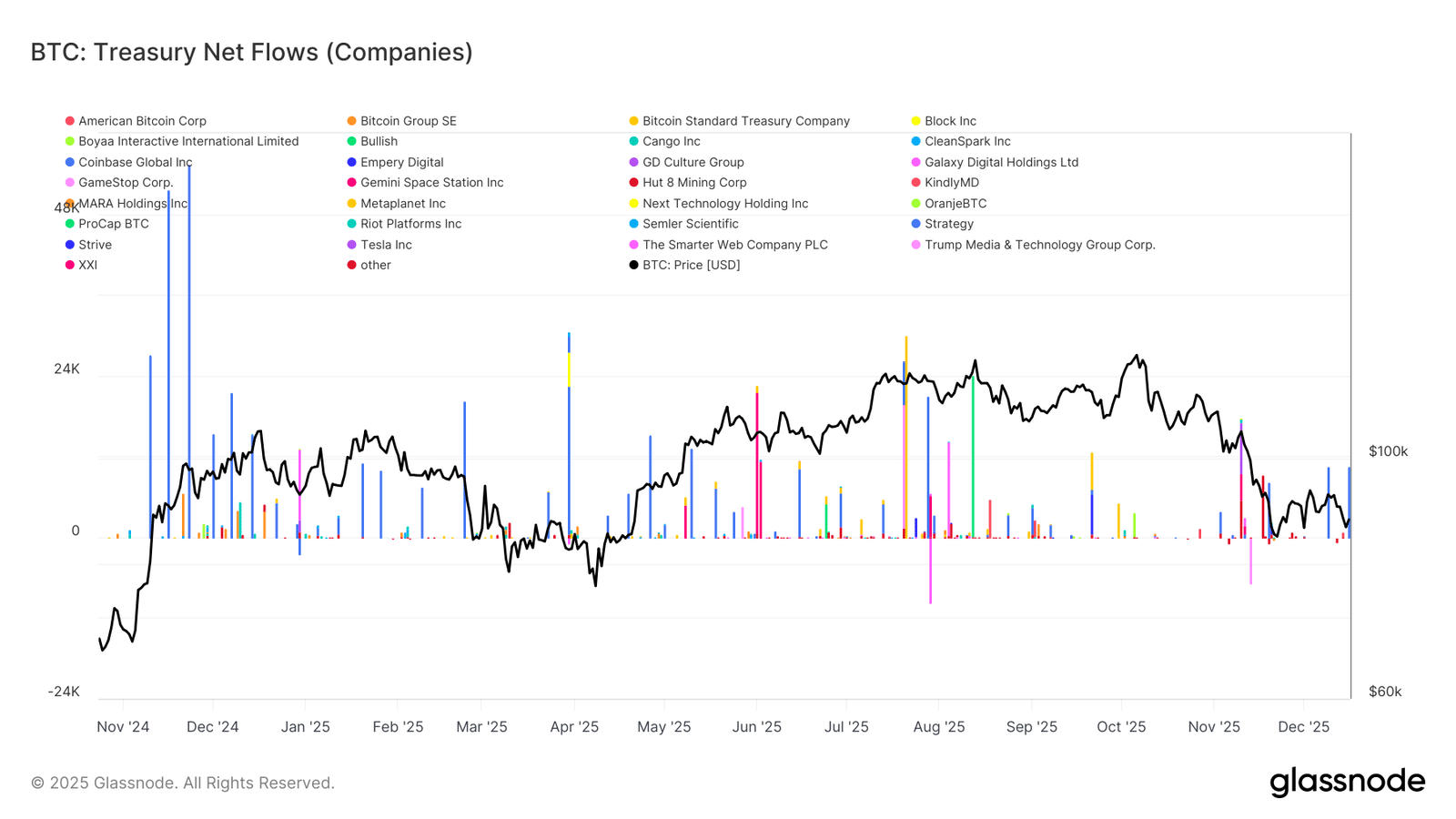

Zakupy firm są rzadkie i sporadyczne

Aktywność korporacyjnych skarbców Bitcoin wciąż opiera się głównie na pojedynczych, specyficznych zdarzeniach firm, a nie na trwałym trendzie akumulacyjnym. Net flows pokazują sporadyczne, duże napływy ze strony niewielkiej grupy przedsiębiorstw, przerywane długimi okresami minimalnej aktywności.

Zatem to sugeruje, że popyt korporacyjny pozostaje okazjonalny, a nie systematyczny. Te impulsy często pokrywają się z korzystnymi warunkami cenowymi lub decyzjami strategicznymi dotyczącymi bilansów, jednak nie tworzą spójnego popytu zdolnego kształtować szerszą strukturę rynku.

Co istotne, ostatnie osłabienie cen nie wywołało skoordynowanego wzrostu akumulacji w skarbcach, co wskazuje, że większość korporacji pozostaje zdyscyplinowana i wrażliwa na cenę. W efekcie korporacyjne skarbce przyczyniają się do widocznej zmienności przepływów, lecz nie stanowią jeszcze wiarygodnego, cyklicznego źródła strukturalnego popytu.

{kind=link}

Pozycjonowanie na futures

Obok ograniczonej aktywności na rynku spot, rynek wieczystych kontraktów futures wciąż odznacza się powściągliwym apetytem na ryzyko. Otwarte pozycje systematycznie spadają od szczytów cyklu, co wskazuje na redukcję pozycji, a nie na nowe wykorzystanie dźwigni. Proces ten przebiegał przy względnie stabilnych stopach finansowania, które przez większość ostatnich spadków oscylowały w pobliżu poziomu neutralnego.

Brak trwałego wzrostu funding rates sugeruje, że spadki nie były wynikiem nadmiernych pozycji long ani przeciążonej dźwigni. Rynek futures wydaje się znajdować w fazie konsolidacji, gdzie traderzy koncentrują się na zarządzaniu bilansem zamiast na kierunkowych zakładach.

Ponieważ dźwignia jest już ograniczona, a funding pozostaje umiarkowany, pozycjonowanie w futures nie stanowi głównego źródła presji spadkowej. Jednocześnie brak odbudowy open interest wskazuje na ograniczony apetyt spekulacyjny, który mógłby wspierać trwały ruch wzrostowy w obecnych warunkach.

{kind=link}

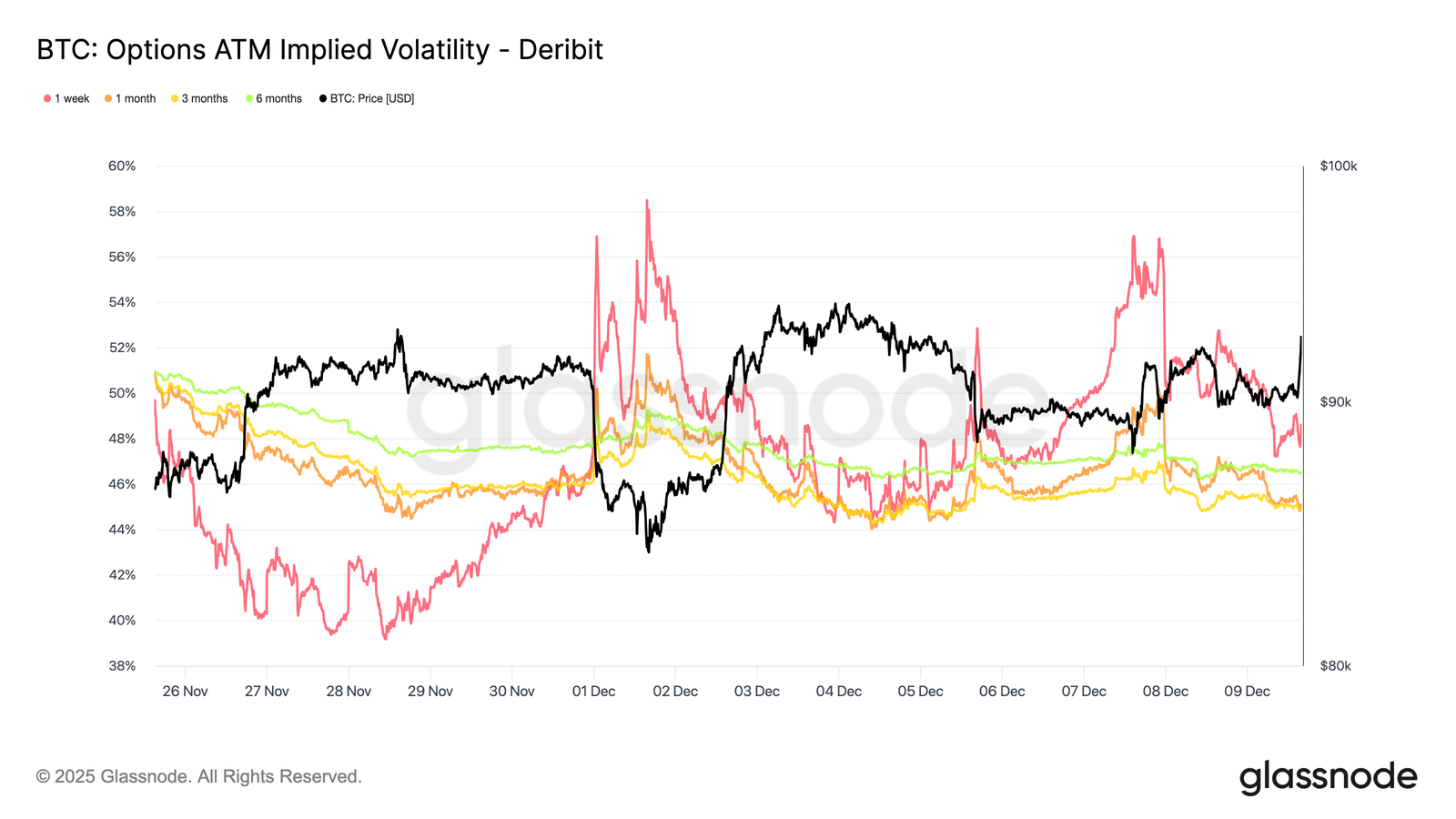

Po okresie redukcji ryzyka na instrumentach pochodnych, zmienność implikowana na krótkim końcu rynku nadal się kurczy, zwłaszcza po decyzji FOMC, podczas gdy dłuższe terminy pozostają stosunkowo stabilne, mimo niewielkiego spadku.

Ta konfiguracja wskazuje, że traderzy aktywnie ograniczają ekspozycję na krótkoterminową niepewność, zamiast weryfikować ogólny reżim zmienności. Krótkoterminowa zmienność implikowana jest najbardziej wrażliwa na ryzyko wydarzeń, a jej spadek zazwyczaj odzwierciedla świadomą decyzję o wycofaniu się z ekspozycji na bezpośrednie katalizatory.

Obecny spokój nie jest przypadkowy. Zmienność jest sprzedawana na rynku, co wskazuje na efekt pozycjonowania, a nie na brak zaangażowania czy płynności.

{kind=link}

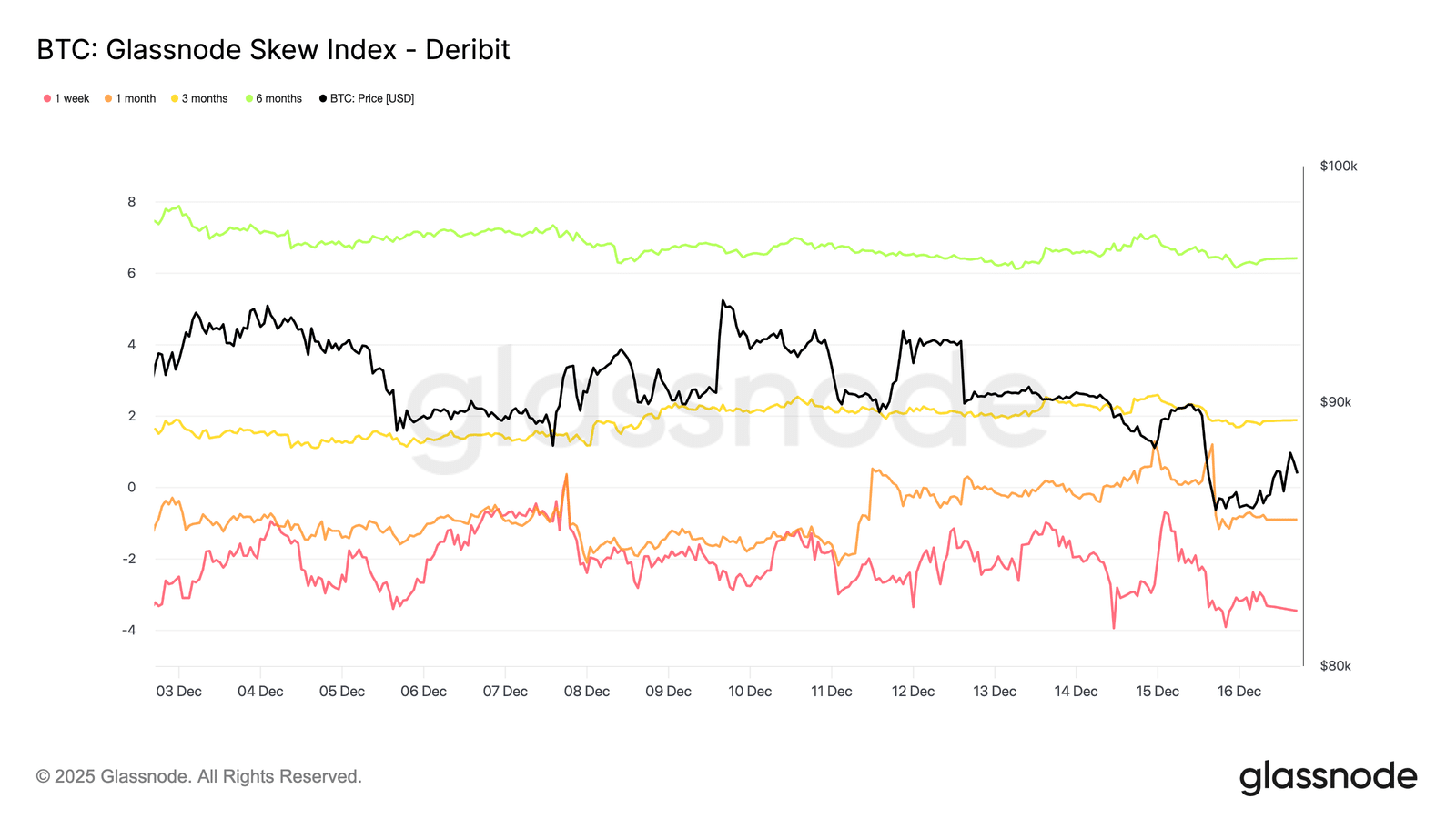

Ryzyko spadku w grze

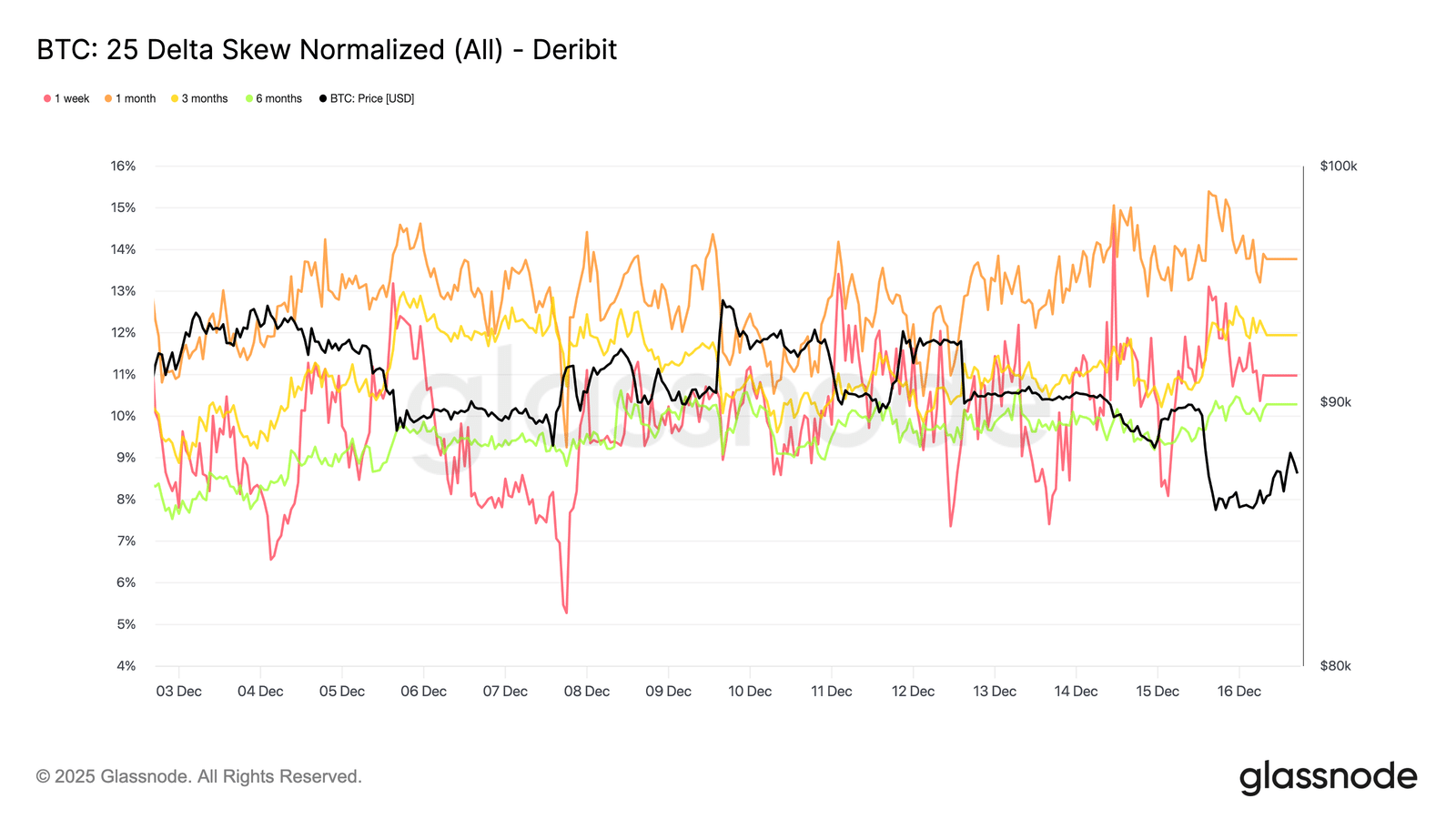

Wraz z łagodniejszą zmiennością na krótkim końcu, 25-delta skew pozostaje w dużej mierze stabilny we wszystkich terminach, utrzymując się w strefie opcji put, nawet gdy krótkoterminowa zmienność implikowana spada. Oznacza to, że opcje put zabezpieczające przed spadkiem nadal handlują z premią względem call, ale premia ta się nie powiększa. W praktyce traderzy utrzymują ochronę przed spadkami, zamiast jej zwiększać.

W połączeniu ze spadającą krótkoterminową zmiennością implikowaną, ta stabilność sugeruje, że obawy przed gwałtownymi spadkami złagodniały, choć nie zniknęły całkowicie. Rynek wycofuje się z defensywnej eskalacji, nie przechodząc jednak w pełną pozycję wzrostową.

{kind=link}

Patrząc wzdłuż całej krzywej terminowej, 25-delta skew (skośność) nadal pokazuje, że ochrona przed spadkami pozostaje wyceniona w różnych terminach, ale indeks skew daje dodatkowy kontekst co do rozmieszczenia tego ryzyka. W krótkich terminach indeks pozostaje ujemny, zgodnie z 25-delta skew, co potwierdza, że ryzyko spadku wciąż jest premiowane w najbliższej perspektywie. W dalszych terminach indeks skew staje się dodatni, sugerując wyższą relatywnie wycenę ekspozycji wzrostowej na dłuższych horyzontach.

Razem te wskaźniki sugerują, że w krótkim terminie wciąż dominuje ostrożność, podczas gdy pozycje na dalsze terminy odzwierciedlają rosnące zainteresowanie scenariuszami wzrostowymi, a nie zwiększoną ochronę przed spadkiem. Ryzyko jest utrzymywane w pobliżu terminu bliskiego i równoważone w dalszych terminach, zamiast przesuwać się zdecydowanie w jedną stronę.

{kind=link}

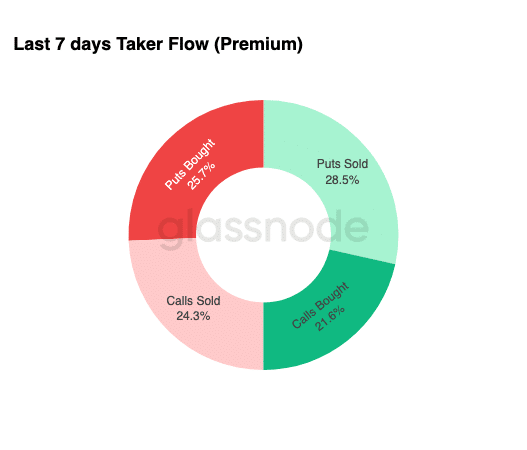

Zgodnie ze stabilizacją profilu skew, przepływy na rynku opcji pokazują, jak traderzy reagują na tę sytuację w praktyce. W ciągu ostatniego tygodnia dominowały transakcje sprzedaży putów, tuż za nimi plasowały się zakupy putów, co wskazuje na aktywne pozyskiwanie premii przy jednoczesnym utrzymaniu ochrony. Tego typu przepływy odzwierciedlają agresywną egzekucję pozycji, a nie pasywne pozycjonowanie, stanowiąc przydatny wskaźnik bieżących zamiarów rynku. Sprzedaż putów zwykle wiąże się z generowaniem dochodu i przekonaniem, że spadki pozostaną ograniczone, podczas gdy obecność zakupów putów pokazuje, że ochrona nie została całkowicie porzucona.

Łącznie przepływy sugerują, że traderzy mniej skupiają się na przygotowaniu na gwałtowny wybicie, a bardziej na zbieraniu premii w zrównoważonym rynku ograniczonym do wąskiego przedziału, zamiast wyceniać nagłe zdarzenia o dużym ryzyku.

{kind=link}

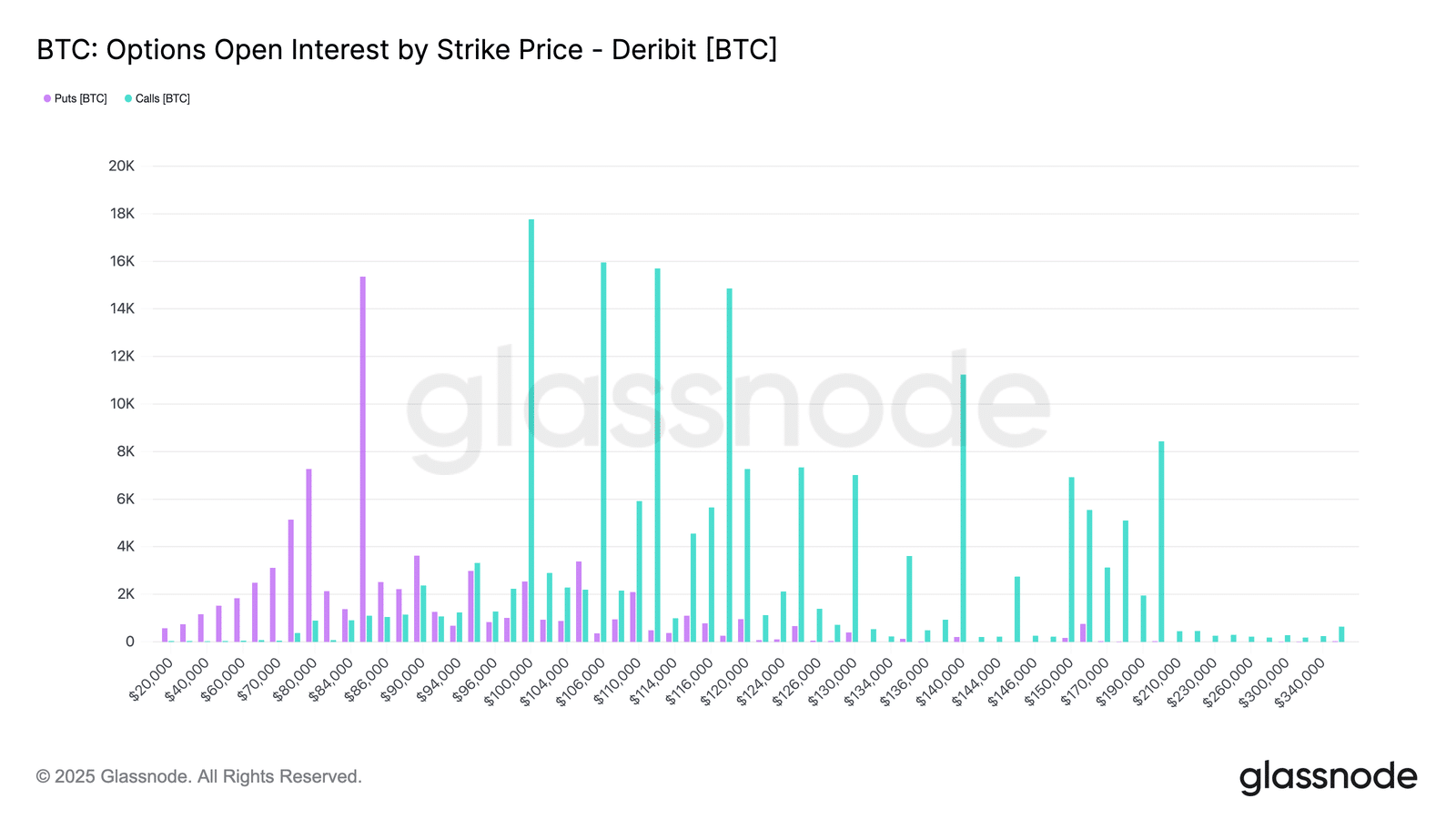

Glassnode ostrzega przed tą datą

Na rynku opcji widać, że ryzyko jest silnie skoncentrowane w dwóch grudniowych wygaśnięciach. Mniejsza część opcji wygasa 19 grudnia, ale dużo większa 26 grudnia. Duże wygaśnięcia mają znaczenie, ponieważ skupiają aktywność pozycjonowania i zabezpieczeń w konkretnych terminach. To wzmacnia ich wpływ na krótkoterminowe ruchy cen.

Przy obecnych poziomach dealerzy pozostają długą gamma po obu stronach rynku, co motywuje ich do sprzedaży odbić cen i kupowania przy dołkach, aby utrzymać hedging. Takie działania mechanicznie wzmacniają ograniczony zakres cenowy i tłumią zmienność w miarę zbliżania się wygaśnięcia.

Efekt ten nasila się przy największym wygaśnięciu w roku, 26 grudnia. Po jego przejściu i wygaśnięciu związanych zabezpieczeń, „grawitacja” wywołana pozycjonowaniem słabnie, umożliwiając reset struktury rynku i pojawienie się nowych dynamik.

{kind=link}

Podsumowanie

Rynek cały czas porusza się w kruchym, wrażliwym na czas zakresie, kształtowanym przez nadmierną podaż, rosnącą realizację strat i wygasającą trwałość popytu. Odrzucenie cen w okolicach 93 tysięcy USD i spadek w stronę 85 tysięcy USD odzwierciedlają gęsto zgromadzoną podaż między 93 a 120 tysięcyUSD, gdzie wcześniejsi nabywcy nadal ograniczają próby odbicia.

Dopóki cena pozostaje poniżej 0,75 kwantyla (~95 tys. USD) i nie odzyskuje Short-Term Holder Cost Basis przy 101,5 tys. USD, postęp wzrostowy prawdopodobnie pozostanie ograniczony. Pomimo tej presji cierpliwy popyt utrzymuje True Market Mean w pobliżu 81,3 tys. USD, zapobiegając głębszemu załamaniu. Popyt na rynku spot pozostaje wybiórczy, przepływy z korporacyjnych portfeli są sporadyczne.

Pozycjonowanie w futures nadal redukuje ryzyko zamiast odbudowywać przekonanie. Rynek opcji podtrzymuje ten ograniczony przedział cenowy: krótkoterminowa zmienność spada, ryzyko spadku pozostaje wycenione, lecz stabilne, a pozycjonowanie związane z wygaśnięciami utrzymuje cenę w określonym zakresie do końca grudnia.

Podsumowując, Bitcoin wciąż balansuje między strukturalnym wsparciem przy 81 tys. USD a utrzymującą się presją sprzedażową z góry. Znacząca zmiana wymagałaby albo wyczerpania podaży powyżej 95 tys. USD, albo napływu nowej płynności zdolnej wchłonąć nadwyżkę podaży i odzyskać kluczowe poziomy.