Bitcoin porusza się w wąskim przedziale 81–92 tys. USD, po utracie kluczowego wsparcia. Tym samym, Glassnode ocenił, że struktura rynku obecnie przypomina słabość z pierwszego kwartału 2022 roku. Straty zrealizowane pozostają wysokie, a wskaźniki strat krótkoterminowych adresów mocno wzrósł. To sygnalizuje malejącą płynność i słabnący popyt. Długoterminowi inwestorzy nadal notują zyski, ale ich dynamika spadła i może się zmienić, jeśli płynność będzie dalej spadać.

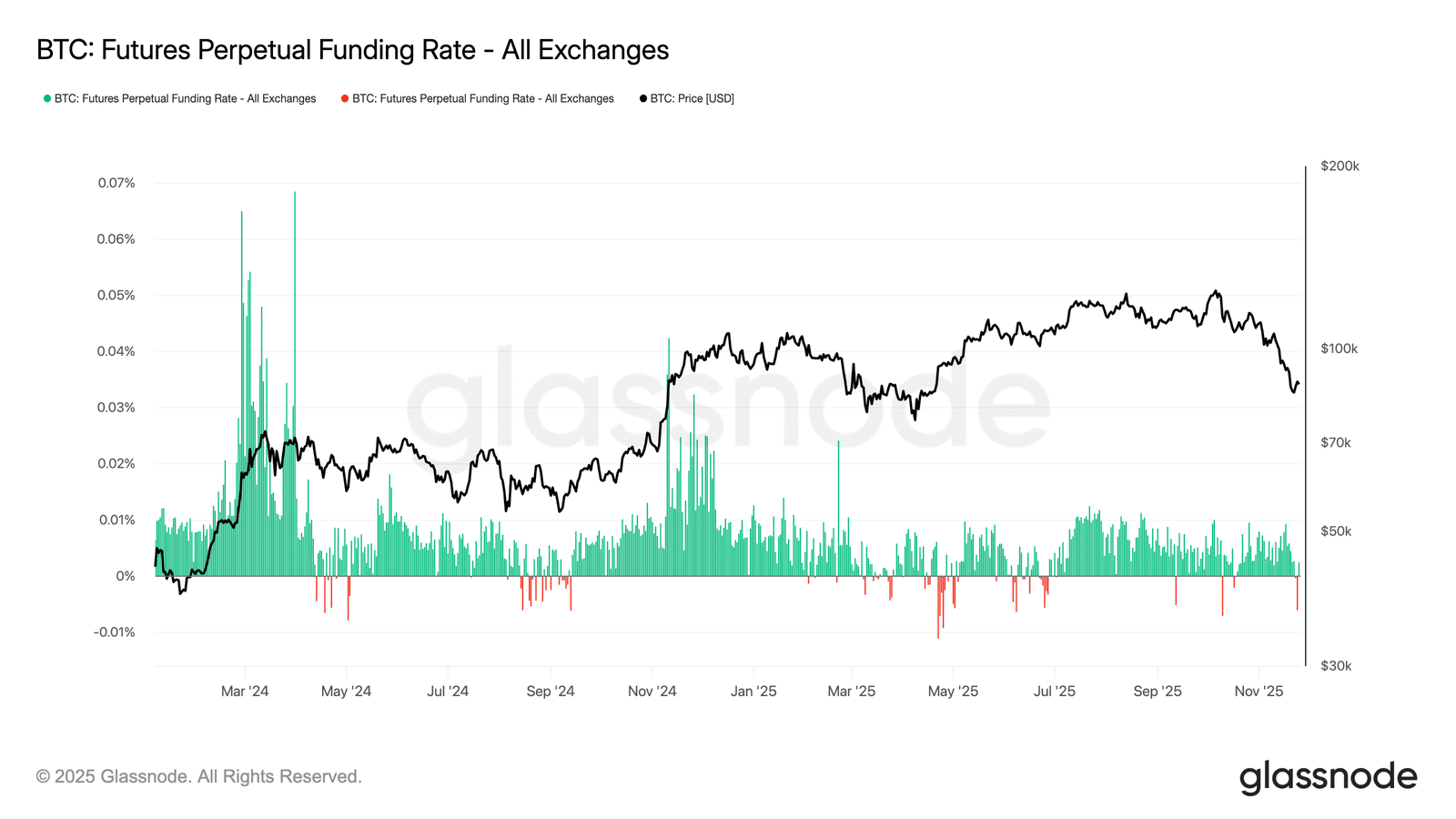

Rynek kontraktów terminowych pokazuje powolne delewarowanie, neutralne stopy finansowania pozycji i mniejszą dźwignię zarówno w przypadku Bitcoina, jak i altcoinów. Pozycje w opcjach pozostają defensywne, z dużym zainteresowaniem opcjami put w okolicach 84 tys. USD. Wszelkie próby ruchu w górę, rynek opcji ogranicza do 100 tys. USD. To teraz główny punkt oporu.

Zmienność implikowana utrzymuje się na wysokim poziomie, a grudniowy termin wygaśnięcia może stać się istotnym wydarzeniem pod kątem wahań cen Bitcoina. Ogólnie nastroje pozostają ostrożne, a do trwalszego odbicia rynku potrzebne będzie odzyskanie kluczowych poziomów kosztów wejścia i napływ nowego kapitału. Czy to osiągalne w grudniu? Sprawdzamy. Oto kluczowe dane on-chain.

Dryfujący Bitcoin

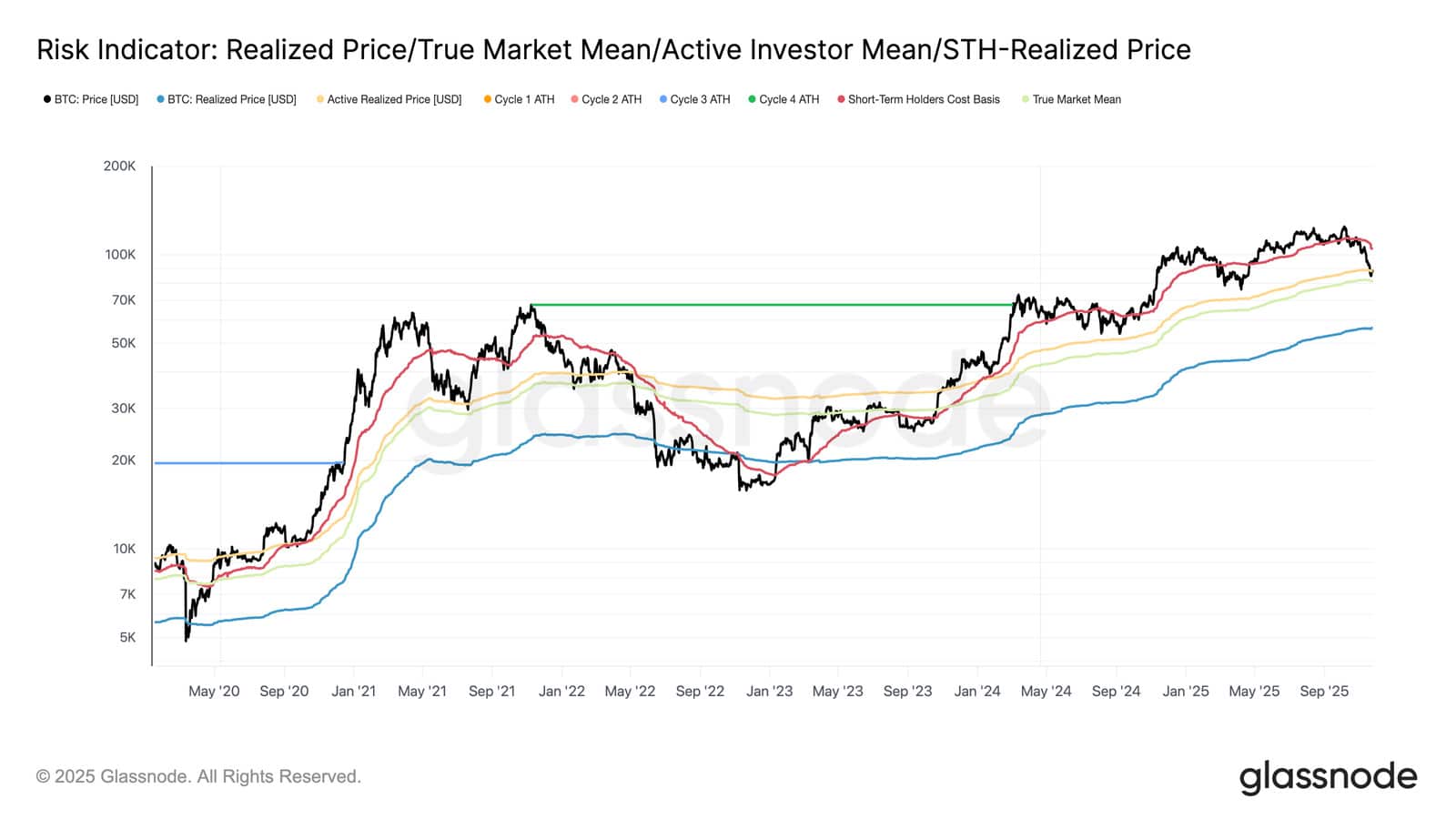

Bitcoin od początku października pozostaje poniżej ceny wejścia krótkoterminowych inwestorów (plus minus 104,5 tys. USD). To wprowadza rynek w strefę wyraźnego niedoboru płynności i osłabionego popytu. Obecnie cena testuje ważny zakres strukturalny, wyznaczany przez Active Realized Cap Price (średnią cenę wszystkich nieuśpionych BTC) oraz True Market Mean. Ten drugi wskaźnik odzwierciedla BTC nabyte na rynku wtórnym.

W ostatnich tygodniach Bitcoin zacieśnił się w przedziale 81 do 89 tys. USD, tworząc strukturę bardzo podobną do sytuacji po szczycie cen w pierwszym kwartale 2022 roku, gdy rynek osłabł z powodu spadającego popytu. Obecny zakres odzwierciedla podobną dynamikę. Rynek dryfuje w dół, ograniczany przez słabe napływy kapitału i kruchą płynność.

{kind=link}

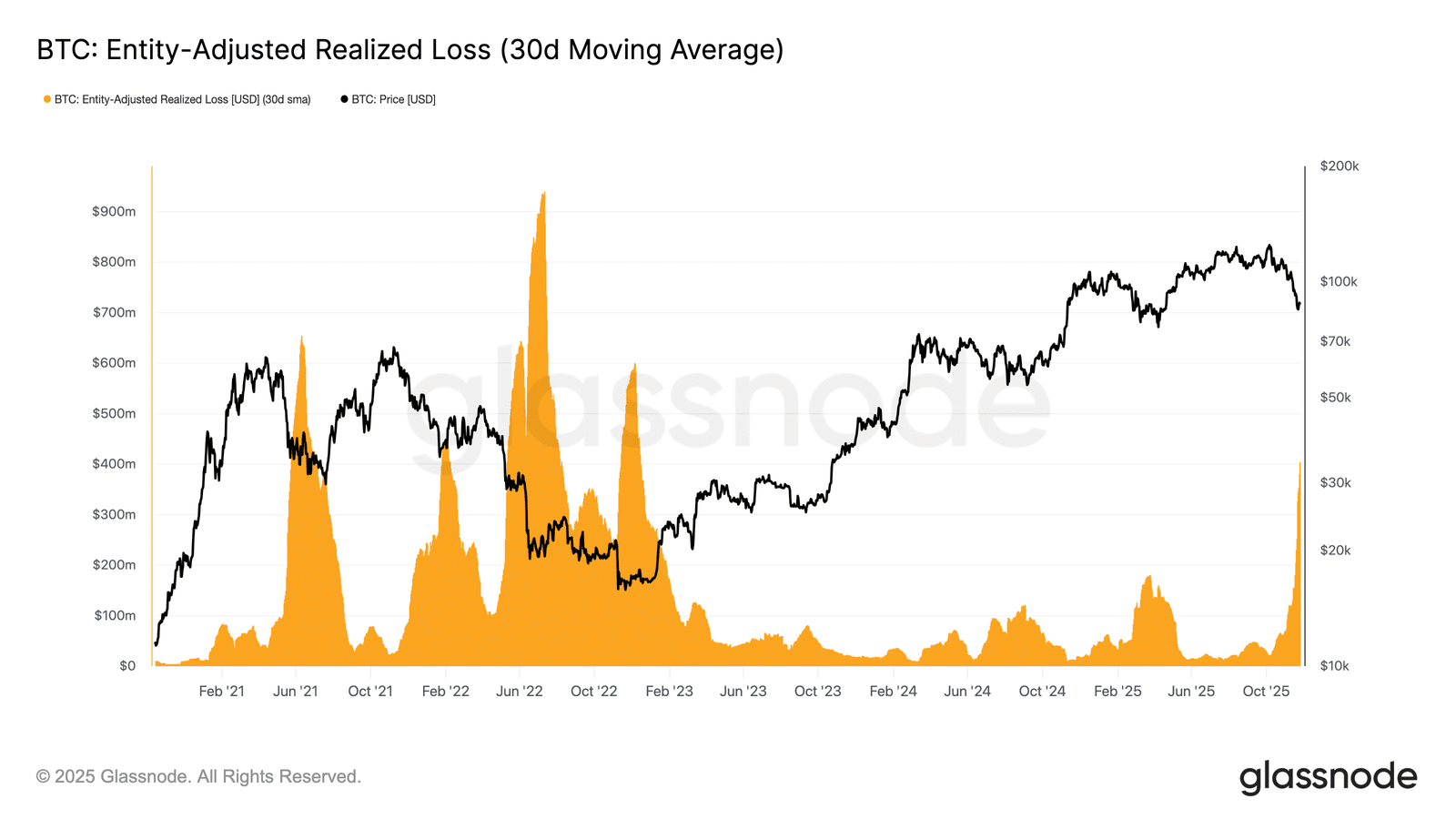

Patrząc głębiej na analogię do pierwszego kwartału 2022 roku, Glassnode wskazuje na wyraźny wzrost wskaźnika Entity-Adjusted Realized Loss (30-dniowa średnia), który obecnie osiąga 403,4 mln USD dziennie. To poziom przewyższający straty zrealizowane w trakcie największych dołków w tym cyklu. To wskazuje na wyraźne osłabienie zaufania do trendu wzrostowego. Tak wysoka realizacja strat jest typowa dla rynku poszukującego płynności, gdzie inwestorzy coraz częściej wychodzą z pozycji ze stratą w miarę słabnięcia momentum.

{kind=link}

Sygnały stresu płynności

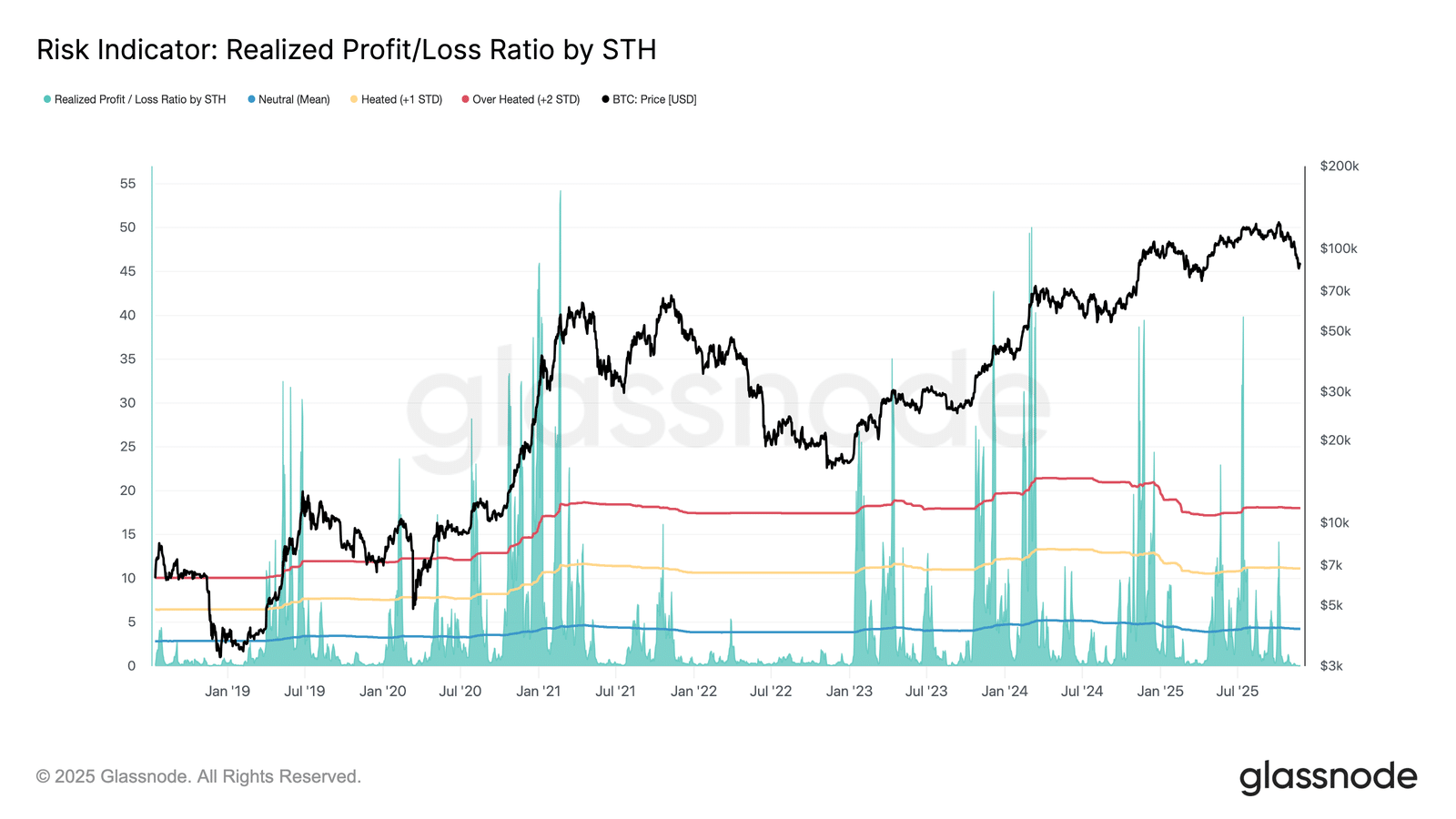

W obliczu osłabienia struktury rynku płynność staje się kluczowym wskaźnikiem dla przewidywania kolejnych ruchów. Długotrwały okres niskiej płynności zwiększa ryzyko dalszego kurczenia się rynku, a wskaźnik STH Realized Profit/Loss Ratio daje jeden z najczystszych obrazów obecnego momentum popytowego.

Ten wskaźnik, porównujący zrealizowane zyski i straty wśród niedawnych inwestorów, spadł poniżej neutralnej średniej (4,3x) na początku października i obecnie wynosi jak pisaliśmy na początku zaledwie 0,07x. Dominacja strat w takiej skali potwierdza, że płynność niemal wyparowała, szczególnie po intensywnym absorbowaniu popytu w drugiej i trzeciej kwartale 2025 roku, gdy długoterminowi inwestorzy zwiększyli swoje wydatki.

Jeżeli wskaźnik pozostanie na niskim poziomie, warunki rynkowe mogą zacząć przypominać słabość z pierwszego kwartału 2022 roku, podnosząc ryzyko przełamania poniżej True Market Mean (ok. 81 tys. USD).

{kind=link}

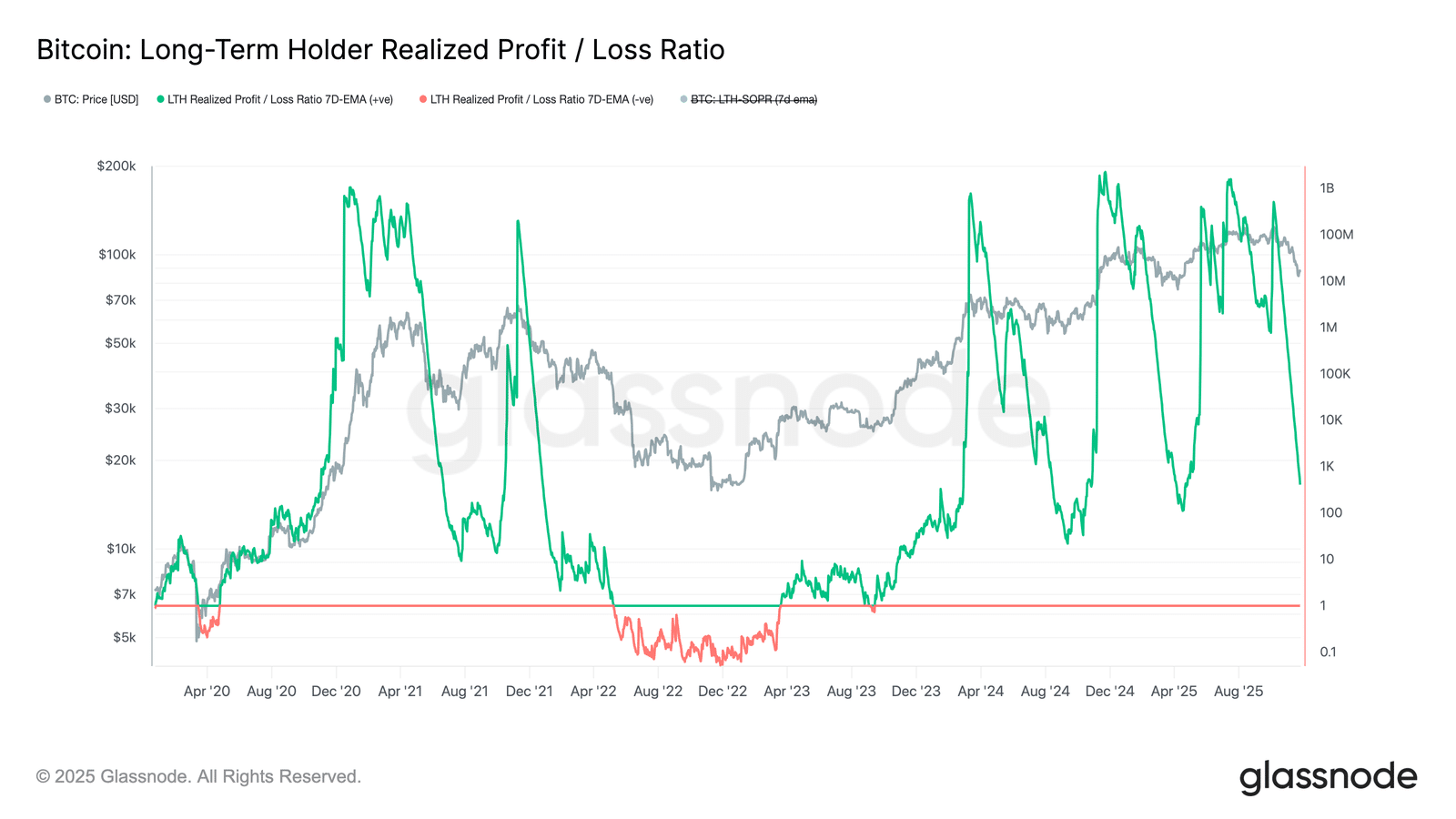

Analizę płynności Glassnode rozszerzył na perspektywę długoterminową, patrząc na wskaźnik LTH Realized Profit/Loss Ratio. 7-dniowa średnia tego wskaźnika podąża za spadkami ceny spot, gwałtownie obniżając się do 408x.

Handel powyżej 100x nadal wskazuje na relatywnie zdrowe warunki płynności w porównaniu z pierwszym kwartałem 2022 roku czy głównymi fazami formowania dołków w tym cyklu … Długoterminowi inwestorzy nadal realizują zyski, a nie straty.

Jednak jeśli płynność będzie dalej słabnąć, a wskaźnik spadnie w okolice 10x lub niżej, ryzyko przejścia w głębszą bessę stanie się znaczące. Historycznie taki poziom oznaczał poważny stres wśród długoterminowych posiadaczy.

{kind=link}

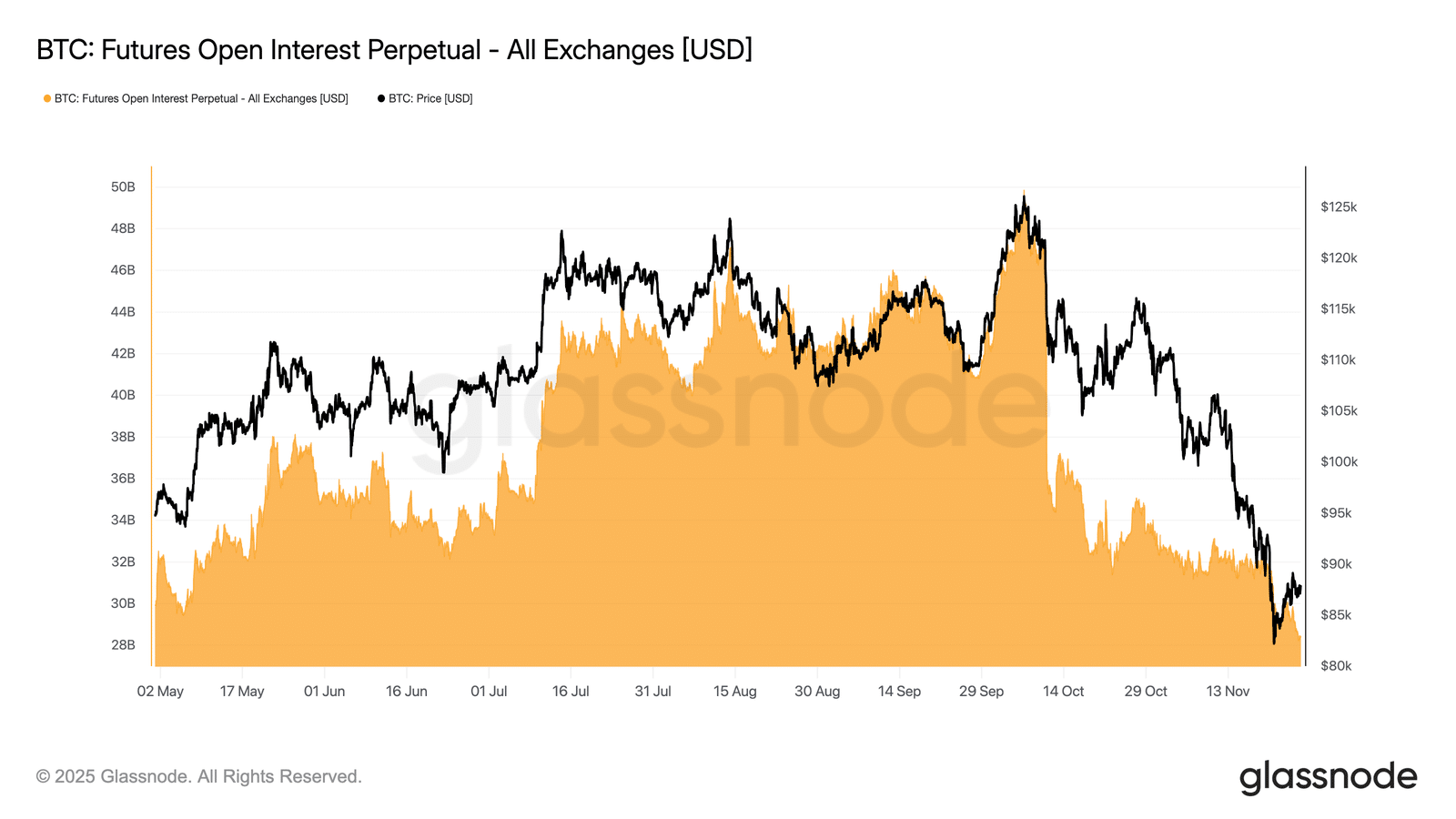

Co mówią dane off-chain?

Patrząc na dane off-chain, otwarte pozycje w kontraktach terminowych spadały równolegle z ceną Bitcoina… Stopniowo redukując dźwignię zgromadzoną podczas wcześniejszych wzrostów. Proces ten przebiega w sposób uporządkowany, bez większych oznak wymuszonych likwidacji. To sugeruje, że traderzy na rynku instrumentów pochodnych przyjmują kontrolowane.

Widać bardziej fefensywne podejście, zamiast panikować i gwałtownie zamykać pozycje. Rynek opiera się teraz na mniejszej bazie dźwigni, co zmniejsza prawdopodobieństwo nagłych wahań wywołanych likwidacjami i odzwierciedla bardziej ostrożną, defensywną postawę spekulantów z kontraktów futures.

{kind=link}

Równolegle ze spadkiem otwartych pozycji, stawki finansowania dla kontraktów perpetual utrzymują się blisko neutralnego poziomu… Z okazjonalnymi spadkami w rejon ujemny. To wyraźna zmiana w stosunku do faz bardziej spekulacyjnych, w których finansowanie było konsekwentnie dodatnie. To tylko potwierdza bardziej zrównoważone oraz ostrożne podejście na rynku instrumentów pochodnych. Ani agresywne krótkie pozycje, ani silny popyt na longi nie dominują, pozostawiając rynek w stanie kruchej równowagi. Traderzy czekają na wyraźniejsze sygnały, zanim zdecydują się na kierunek.

{kind=link}

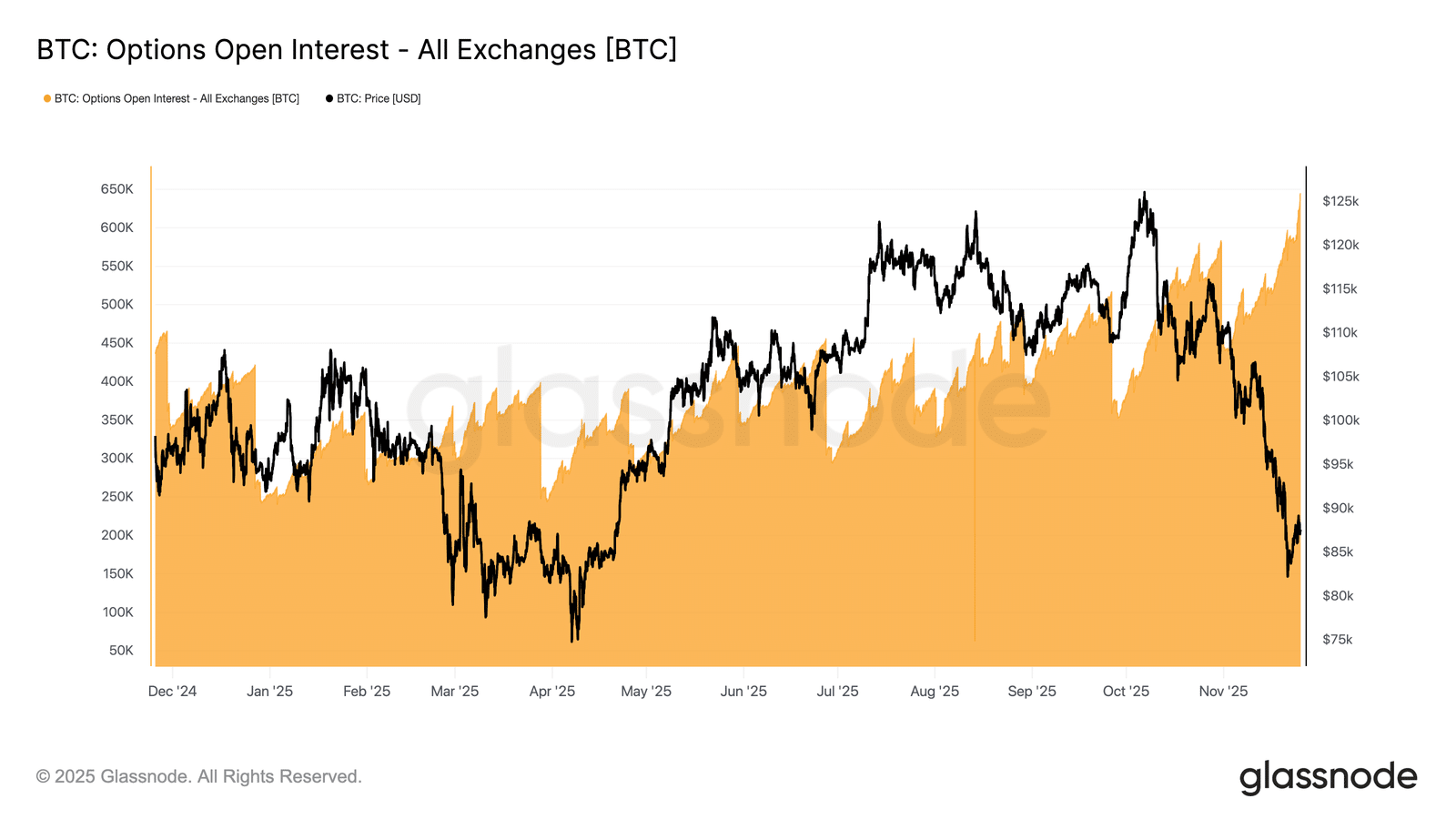

Nowy szczyt na rynku opcji

Ostatni wzrost zmienności zwiększył aktywność na rynku opcji. Połączenie strategii arbitrażu zmienności oraz rosnącego zapotrzebowania na zarządzanie ryzykiem … Doprowadziło do rekordowego poziomu otwartych pozycji w opcjach denominowanych w BTC. Warto podkreślić, że dotyczy to wyłącznie kontraktów w BTC w ujęciu USD. Ilościowo otwartych pozycji nadal jest znacznie mniej niż w szczycie z końca października, gdy Bitcoin znajdowal się rejonie 110 tys. USD.

Mimo to obecne nagromadzenie pozycji pokazuje, jak aktywny stał się rynek, gdy uczestnicy dostosowują swoje pozycje do ostatnich wahań cen. Tworzy to tło pod nadchodzące ważne wygaśnięcie opcji, które może okazać się jednym z kluczowych wydarzeń w najbliższym czasie.

{kind=link}

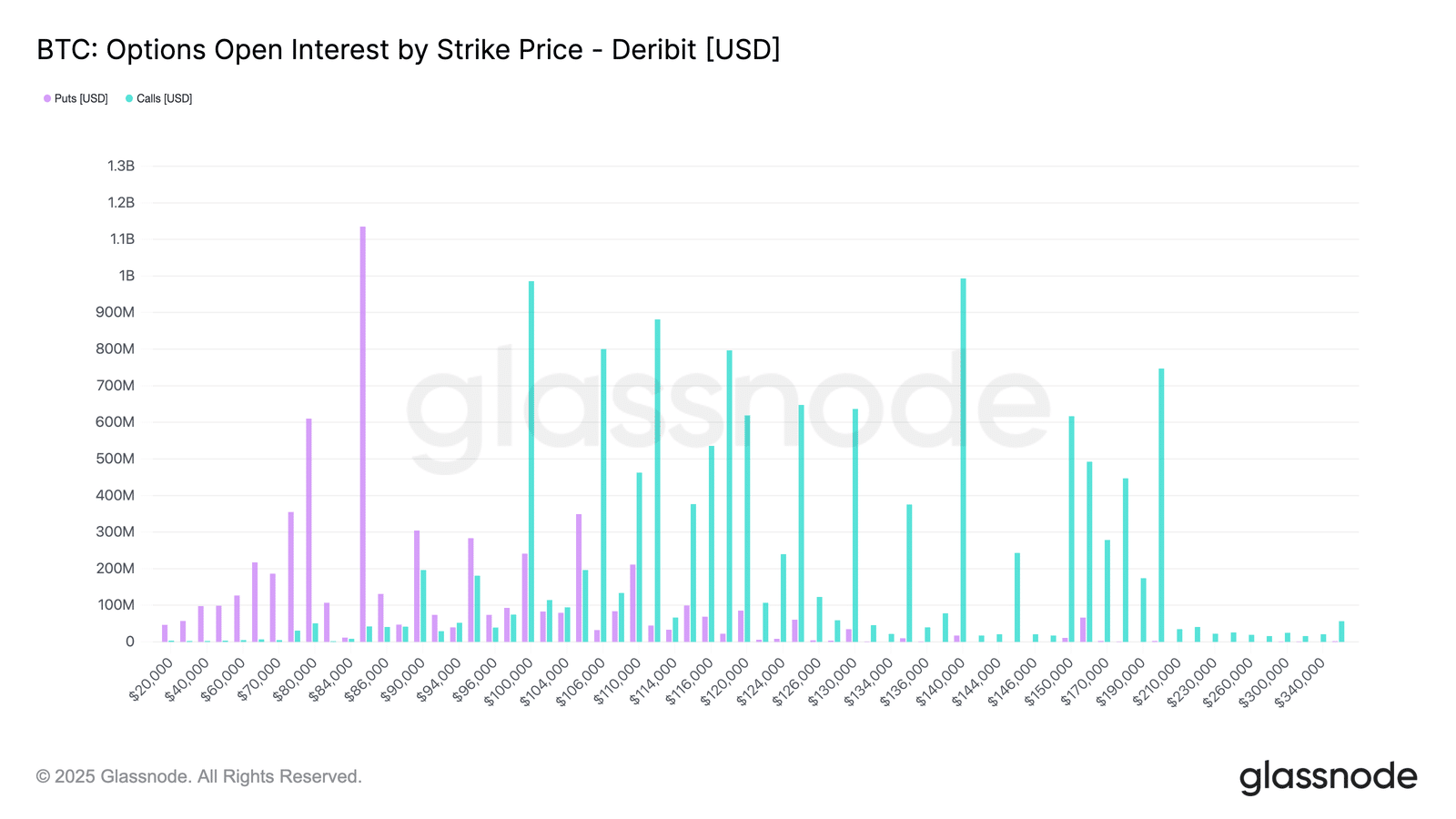

Ograniczony potencjał wzrostu i wysokie ryzyko

Zbliża się najważniejsze wygaśnięcie opcji w tym roku, a jego znaczenie rośnie wraz z rozwojem rynku opcji. Duże skupiska otwartych pozycji oraz przepływy hedgingowe wokół nich kształtują poziomy cen przyciągające płynność. Potrzeby hedgingowe rosną w miarę wzrostu gammy, która zwykle osiąga szczyt w okresie bliskim wygaśnięciu… Gdy cena spot znajduje się w pobliżu opcji at-the-money. To sprawia, że koniec grudnia może przynieść wyraźny wzrost zmienności.

Rozkład strike pokazuje dużą koncentrację opcji put w okolicach 84 tys. USD oraz rosnące zainteresowanie opcjami call w rejonie 100 tys. USD. Strefa między tymi strike’ami jest stosunkowo cienka, co tworzy przestrzeń do gwałtowniejszych ruchów w tym zakresie.

Dealerzy są krótko gamma na putach i długo gamma na callach… A to sugeruje, że potencjał wzrostu może pozostać ograniczony w nadchodzących tygodniach. Jednocześnie ryzyko spadku nie zostało w pełni wyeliminowane. W praktyce oznacza to, że ostatni odbicie może nadal napotykać trudności w przebiciu kluczowego oporu.

{kind=link}

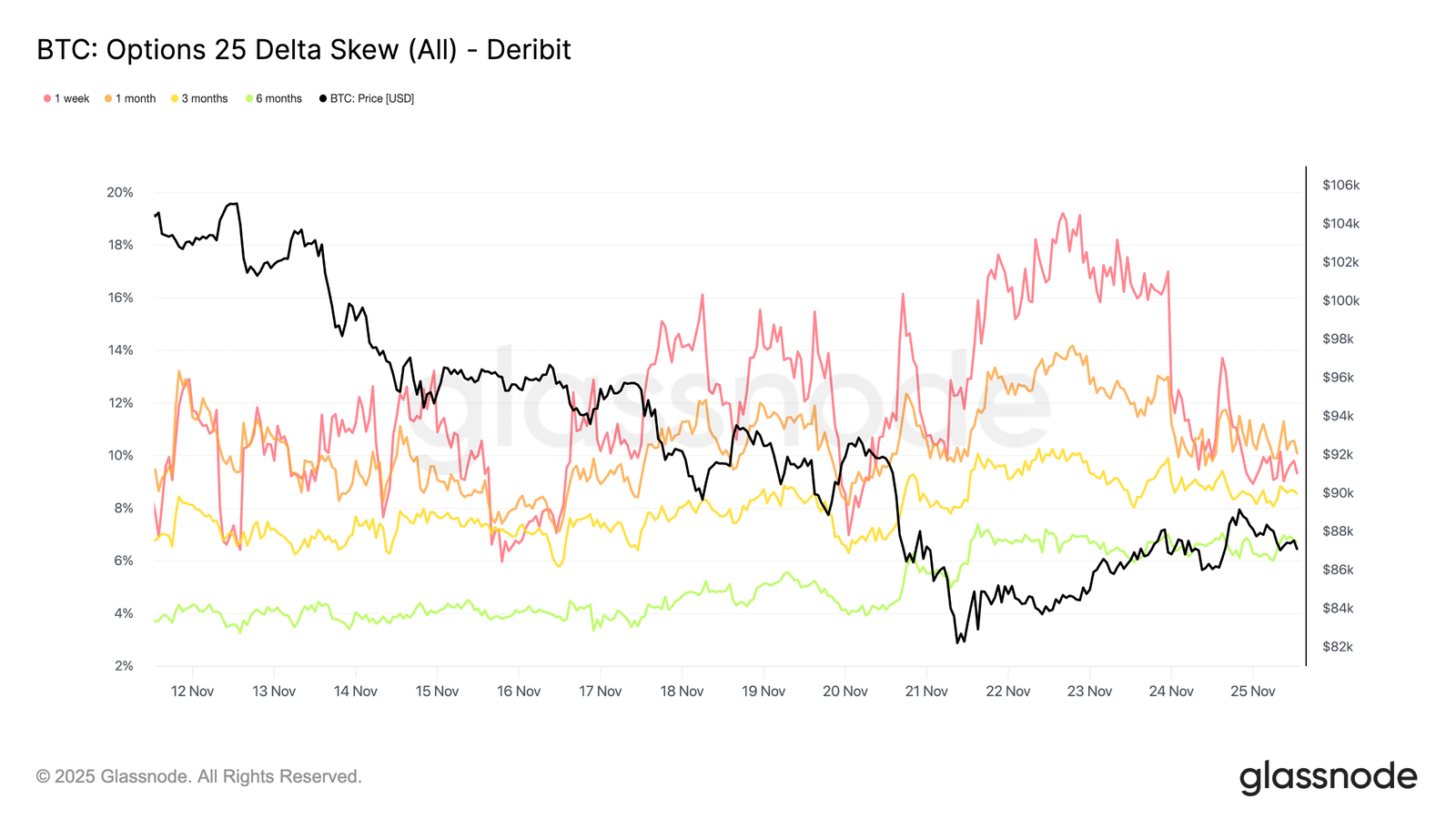

Krótkoterminowa skośność opcji daje nadzieję?

Patrząc od pozycji strike’ów w stronę wskaźników nastrojów, 25-delta skew pokazuje wyraźną zmianę w krótkoterminowych oczekiwaniach. Skew na jeden tydzień spadł gwałtownie z 18,5% premii put w niedzielę do 9,3% we wtorkowy poranek, znajdując się poniżej wartości skupu miesięcznego. Taka korekta sugeruje, że rynek, przynajmniej na razie, wycenił najbliższe ryzyko gwałtownego spadku. Popyt na krótkoterminową ochronę wyraźnie osłabł po ostatnim odbiciu.

Jednak obraz w dalszym terminie wygląda inaczej. W ciągu ostatnich dwóch tygodni sześciomiesięczny skew faworyzujący puty niemal się podwoił, odzwierciedlając rosnące obawy o przedłużony trend spadkowy w 2026 roku. Długoterminowy skew pozostaje podwyższony w porównaniu do krótkoterminowych wygasających opcji, co wskazuje na utrzymujące się zapotrzebowanie na ochronę przed ryzykiem ekstremalnym, nawet gdy strach w krótkim terminie łagodnieje.

{kind=link}

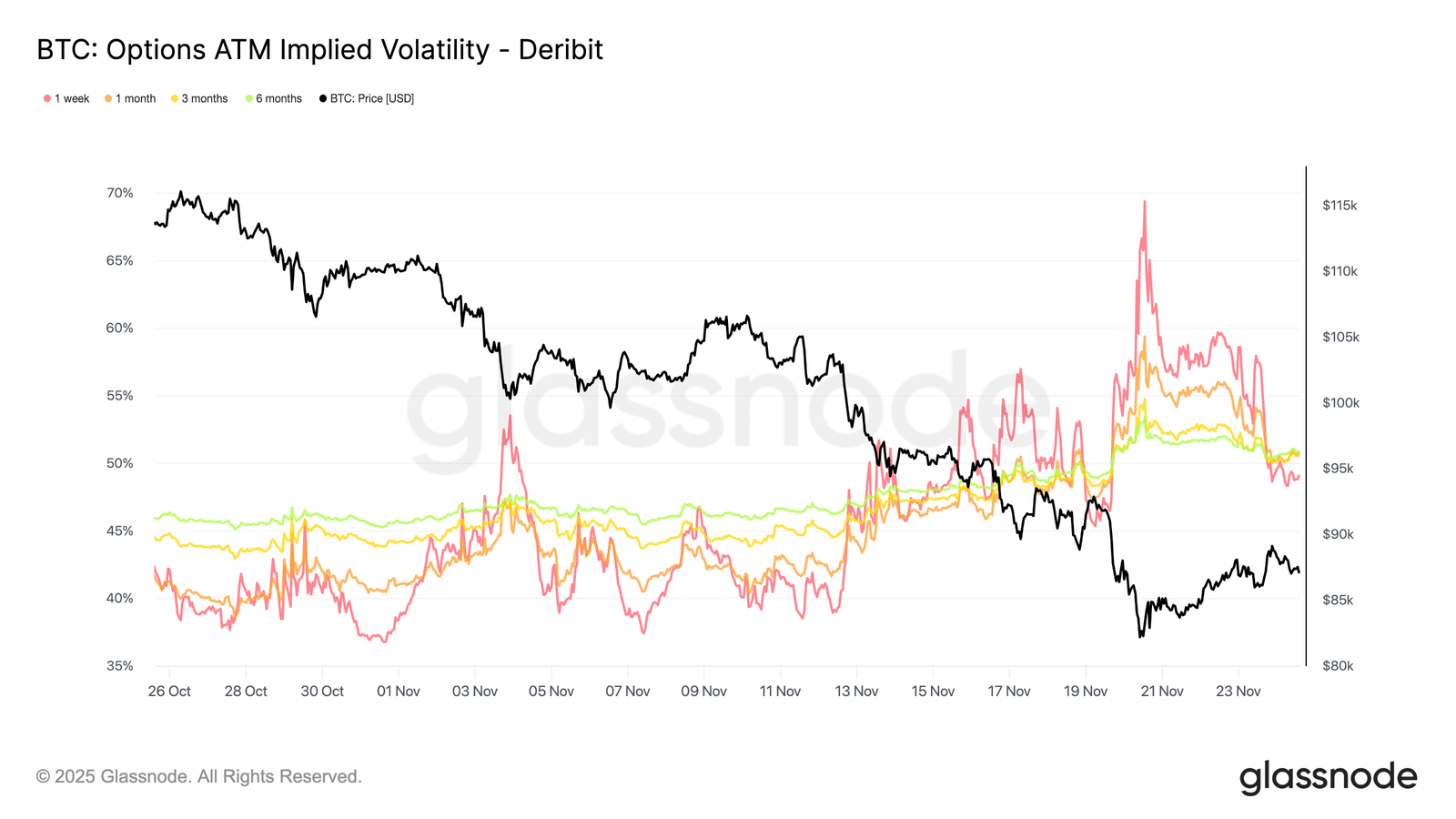

Zmienność wraca do normy

Po zmianie w skew, sama zmienność zaczyna wracać do bardziej typowych poziomów. Ostatnie wzorce pokazują wyraźną rewersję do średniej, co sugeruje, że sprzedający zmienność ponownie wchodzą na rynek, choć zmienność implikowana wciąż pozostaje powyżej tego, co rynek dostarczył w ostatnich sesjach.

Jednomiesięczna zmienność implikowana pozostaje wysoka. Mimo że jej krótki koniec spadł o około 20 punktów zmienności (vol) z wcześniejszego szczytu w ubiegłym tygodniu i o około 10 punktów vol względem ostatnich dni. Ten ruch oznacza, że część premii za ryzyko zaczyna spadać.

W sumie spadek zmienności implikowanej oraz łagodzenie put skew wskazują na mniejsze zapotrzebowanie na natychmiastową ochronę przed spadkiem. Krótkoterminowy strach osłabł, nawet jeśli szersze otoczenie wciąż pozostaje podatne na nagłe zmiany.

{kind=link}

Przechodząc od poziomów zmienności do dynamiki carry, rynek znalazł się w strefie pozytywnego carry. W praktyce opcyjnej oznacza to, że krótkie pozycje zarabiają na theta, ponieważ zmienność zrealizowana pozostaje poniżej implikowanej. Innymi słowy, rynek porusza się mniej niż wycenia to rynek opcji, co pozwala sprzedającym gromadzić premię czasową bez ponoszenia strat wynikających z hedgingu.

Jednomiesięczna zmienność implikowana pozostaje wysoka, a opcje daleko poza pieniędzmi z terminem wygaśnięcia pod koniec grudnia wciąż osiągają wysokie premie. Z punktu widzenia carry sprzedaż zmienności wygląda więc atrakcyjnie, ponieważ implikowana zmienność przewyższa to, co rynek ostatnio dostarczył. Należy jednak pamiętać, że warunki mogą szybko ulec zmianie, a nadchodzące posiedzenie Rezerwy Federalnej wprowadza potencjalne ryzyko wydarzenia, które może wpłynąć zarówno na zmienność zrealizowaną, jak i na cały krajobraz carry.

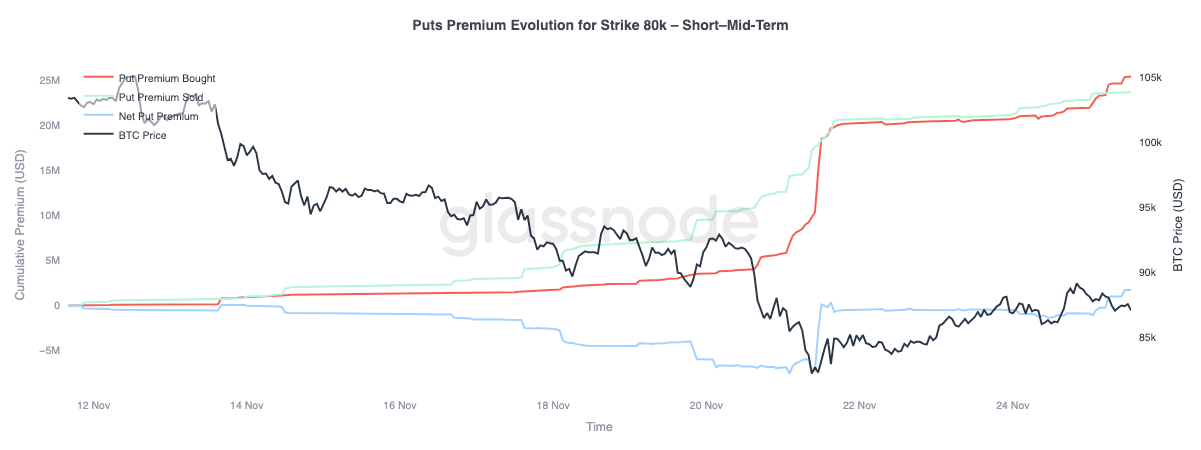

Przepływy spadające

Patrząc na przepływy, aktywność wokół opcji put w rejonie 80 tys. USD pokazuje, jak ewoluowało zapotrzebowanie na ochronę przed spadkiem w krótkim i średnim terminie. Popyt na puty ustabilizował się w ciągu ostatnich czterech dni, równolegle z odbiciem, które rozpoczęło się w okolicach 80,5 tys. USD.

To plateau sugeruje, że natychmiastowa potrzeba krótkoterminowej ochrony spadła. Wyraźny wzrost popytu na zabezpieczenie w dół, obserwowany podczas wcześniejszej wyprzedaży, nie utrzymał się po rozpoczęciu odbicia.

Wraz z wygasaniem przepływów w dół w krótkim terminie, rynek sygnalizuje, że prawdopodobieństwo przedłużonego spadku jest obecnie postrzegane jako mniejsze niż w trakcie niedawnej korekty. Nastroje przesunęły się z pilnej potrzeby ochrony w stronę bardziej wyważonego, ostrożnego podejścia.

{kind=link}

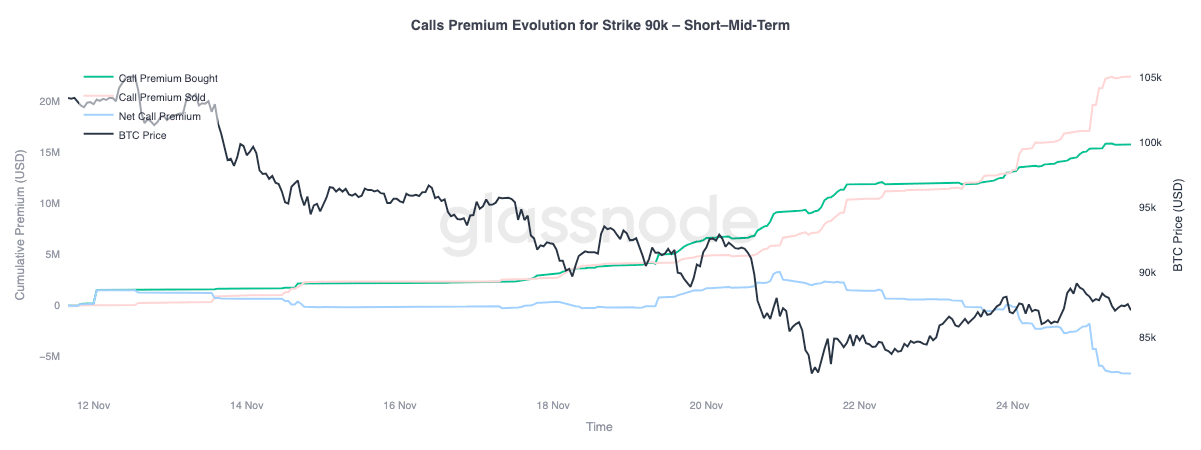

Przepływy rosnące

Analiza przepływów w górę pokazuje kontrastujący obraz. Choć rynek obecnie ocenia ryzyko natychmiastowego spadku jako niższe, nie wierzy jeszcze w trwałe odbicie. Uczestnicy rynku woleli ograniczać próby odzyskania poziomu 90 tys. USD, zamiast pozycjonować się pod wybicie, co pokazuje, że zaufanie do odbicia pozostaje ograniczone.

Dane z przepływów potwierdzają ten obraz. Sprzedaż premii call przewyższała jej zakup, mimo że cena stopniowo rosła. Uczestnicy wykorzystują odbicie do sprzedaży premii i zbierania carry, zamiast angażować się w dalszy ruch w górę. Ostatni wzrost złagodził krótkoterminową panikę, ale nie rozwiązał głębszej, strukturalnej słabości rynku.

{kind=link}

Podsumowanie

Bitcoin pozostaje wrażliwy, mimo odbicia od dołka. Dane on-chain wskazują na rosnący stres: wskaźniki strat krótkoterminowych spadły do 0,07x, długoterminowi inwestorzy ograniczają realizowane zyski, a straty zrealizowane osiągają poziomy porównywalne z dołkami wczesnego cyklu. Płynność nadal się kurczy, a dopóki popyt się nie wzmocni, ryzyko testowania True Market Mean (ok. 81 tys. USD) pozostaje wysokie.

Sygnały off-chain potwierdzają tę ostrożność. Otwarte pozycje w kontraktach futures systematycznie maleją, stawki finansowania utrzymują się neutralnie, a dźwignia w głównych aktywach spada. Na rynku opcji obserwujemy duże zainteresowanie putami w okolicach 84 tys., ograniczoną aktywność callów przy 100 tys. i podwyższoną zmienność implikowaną.

To wskazuje na przygotowanie rynku na wahania w grudniowym wygaśnięciu. Przepływy bycze są tłumione, podczas gdy ochrona przed spadkiem stabilizuje się, zamiast całkowicie znikać. Podsumowując, Bitcoin nie przeszedł pełnej kapitulacji… Ale wciąż pozostaje w środowisku niskiej płynności i słabej determinacji uczestników. Dopóki cena nie odzyska kluczowych poziomów i nie pojawią się nowe fale popytu, Bitcoin najprawdopodobniej będzie spadał.