Bitcoin rozpoczął nowy rok w dość solidnym rytmie, notując dwa kolejne wyższe szczyty i dochodząc w okolice 96 tys. dolarów. Aktywność na rynku spot stabilizuje się, a długoterminowi inwestorzy przestali na potęgę sprzedawać posiadane Bitcoiny. Ruch w kierunku 100 tys. USD, choć technicznie pozytywny, od razu wprowadził cenę w obszar podaży między 95 a 97 tys. USD. To poziom, który w poprzednich miesiącach wielokrotnie zatrzymywał wzrosty. Rynek crypto spaceruje po linie. Czy Bitcoina czeka bolesna korekta, a może dynamiczny powrót hossy?

Najważniejsze fakty

Bitcoin wciąż znajduje się w środowisku niskiej zmienności i konsolidacji. Pozorna stabilność maskuje jednak narastającą kruchość struktury rynku oraz brak jednoznacznego kierunku. Rynek opcji nadal wycenia podwyższone ryzyko spadku, co sugeruje, że popyt na zabezpieczenie przed skrajnymi scenariuszami nie znika nawet mimo poprawy sentymentu na rynku spot i instrumentów pochodnych.

Zmienność nie została rozwiązana, a jedynie odsunięta w czasie. To zwiększa podatność rynku na gwałtowne przetasowanie cen w momencie zmiany warunków płynnościowych. Po stronie instytucjonalnej widać stabilizację przepływów bilansowych po pełnym cyklu redukcji ryzyka, jednak akumulacja pozostaje nierówna i w dużej mierze zależna od konkretnych wydarzeń, a nie długoterminowej strategii.

Zachowanie rynku spot poprawiło się wyraźnie. Przepływy na Binance i w ujęciu zagregowanym przesunęły się w stronę dominacji zakupów, a presja sprzedażowa na Coinbase istotnie osłabła. Warto jednak zaznaczyć, że ostatni ruch w okolice 96 tys. dolarów był w dużej mierze efektem mechanicznego short squeeze’u na rynku instrumentów pochodnych, przy relatywnie niskim wolumenie kontraktów terminowych.

Dystrybucja po stronie długoterminowych posiadaczy wyraźnie zwolniła. W danych on-chain zaczynają się formować skupiska kosztów nabycia oraz pasma ufności, które mogą stanowić zalążek strukturalnej podłogi cenowej. Kierunek rynku jako całości pozostaje jednak coraz bardziej uzależniony od warunków płynnościowych i pozycjonowania na rynku derywatów, przynajmniej do momentu, gdy trwała akumulacja na rynku spot znów stanie się dominującą siłą. Spójrzmy na dane Glassnode.

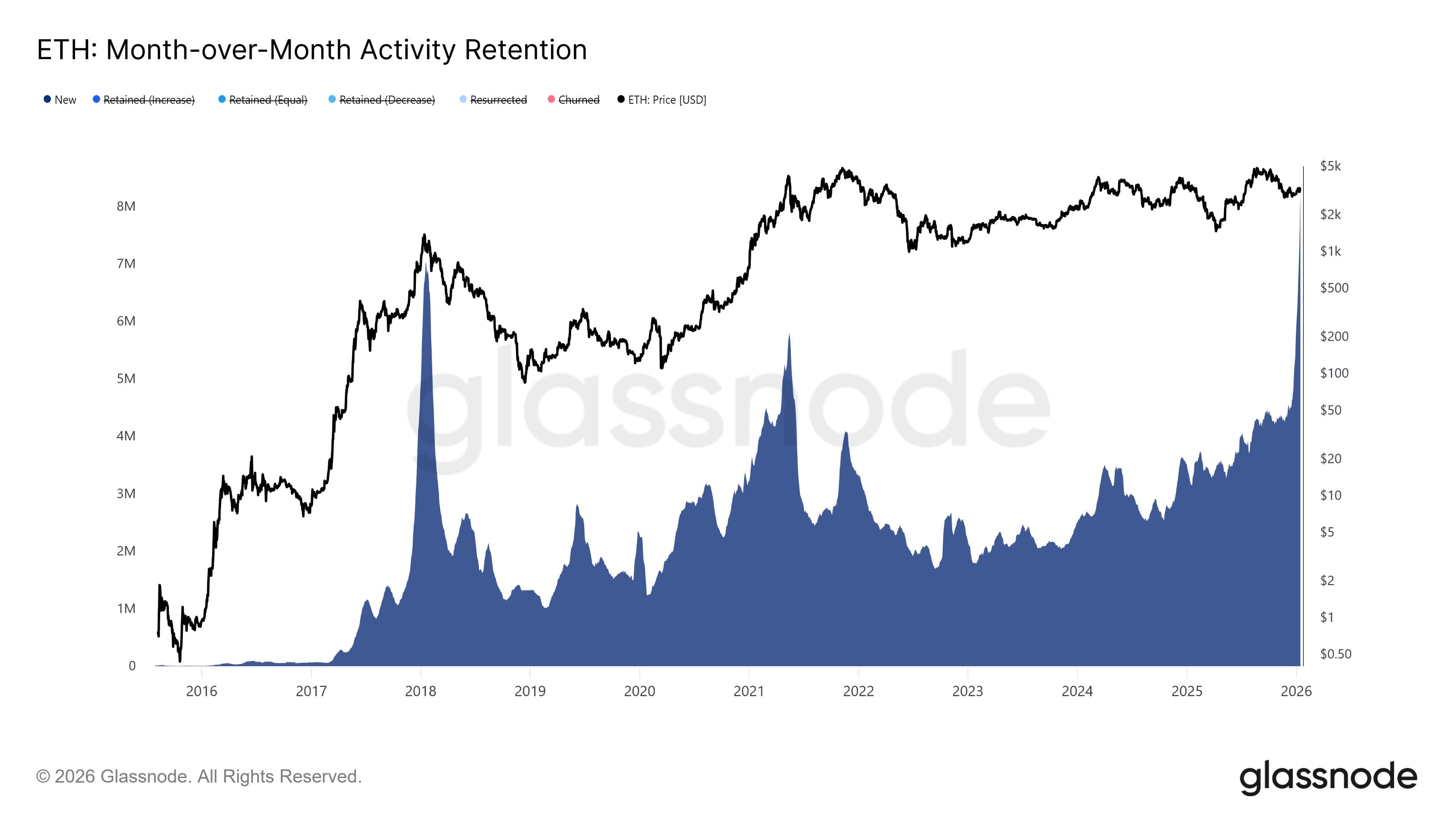

Hossa na Ethereum się rozpędza?

Według danych Glassnode’a, miesięczna retencja aktywności w sieci Ethereum pokazuje wyraźny skok w kategorii nowych adresów. To oznacza gwałtowny wzrost liczby adresów, które po raz pierwszy weszły w interakcję z siecią w ciągu ostatnich 30 dni. Sugeruje to bardzo istotny napływ nowych portfeli do ekosystemu Ethereum – nie na wyłącznie wzmożoną aktywność dotychczasowych portfeli. Czy podąży za tym cena ETH?

Interesujące, że podobnego rodzaju skok, wiedzieliśmy m.in. w roku 2018 i był znamienny także dla roku 2021. Jednak nigdy nie był tak ogromny, jak tym razem co potencjalnie sugeruje, że mamy doczynienia z realnie umacniającymi się fundamentami ETH. Co także istotne, tym razem skok obserwujemy w czasie, gdy ceny ETH są wciąż o ok. 40% niższe od rekordów z 2025 roku.

{kind=link}

Test w rejonie oporu

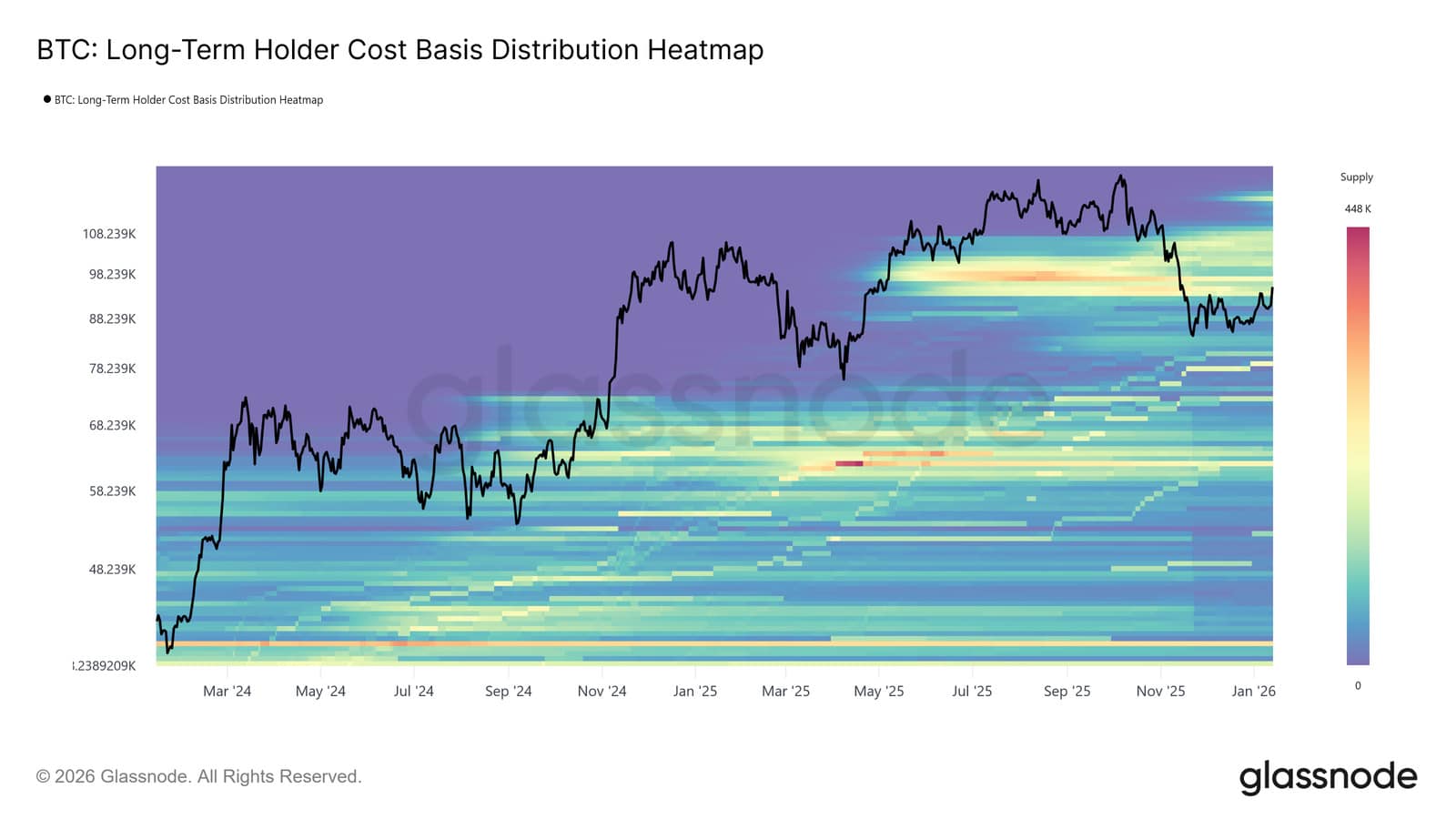

Bitcoin rozpoczął nowy rok z wyraźnym impetem, notując dwa kolejne wyższe szczyty i dochodząc do około 95,6 tys. dolarów. Ten wczesnoroczny wzrost od razu wprowadził cenę w strefę podaży o historycznym znaczeniu. Obecny poziom znajduje się w obrębie gęstego klastra podaży długoterminowych posiadaczy, zgromadzonej między kwietniem a lipcem 2025 roku, czyli w okresie intensywnej dystrybucji blisko historycznych maksimów cyklu.

Mapa kosztu nabycia Long-Term Holderów pokazuje, że odbicia od listopada 2025 roku wielokrotnie zatrzymywały się przy dolnej granicy tego klastra, w przedziale około 93 do 110 tys. USD. Każda próba wybicia powyżej napotykała odnowioną presję sprzedażową, co uniemożliwiało utrzymanie trwałego odbicia strukturalnego.

Ten rejon konsekwentnie działał jako bariera przejściowa, oddzielająca korekty od stabilnych faz wzrostu. Ponieważ cena ponownie testuje tę strefę, rynek staje przed znajomym sprawdzianem odporności – absorpcja podaży długoterminowych posiadaczy pozostaje kluczowa dla uruchomienia potencjalnej zmiany trendu.

{kind=link}

Przekonanie rośnie

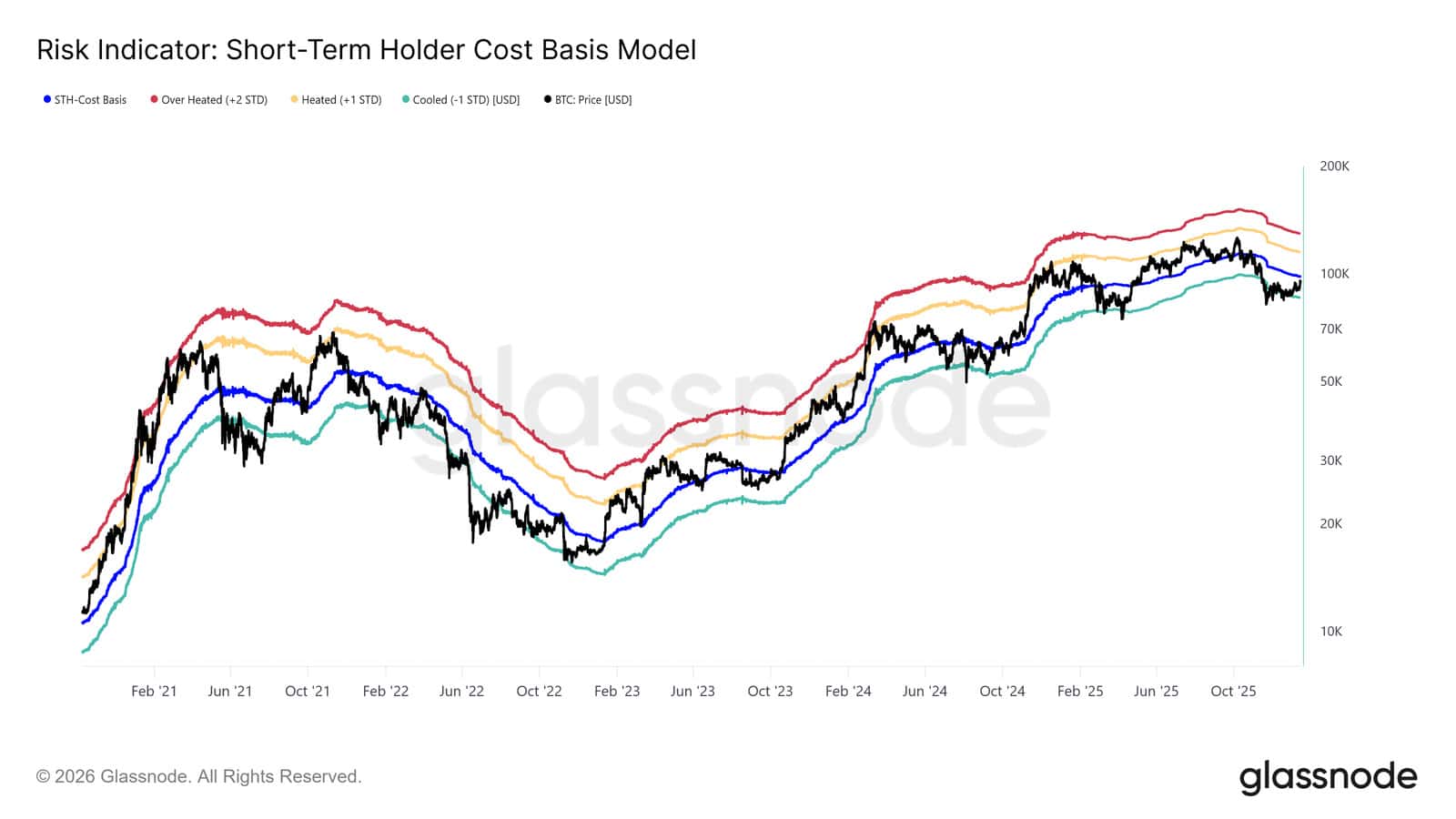

W obliczu odnowionej presji sprzedażowej ze strony głównych posiadaczy uwagę rynku przyciąga teraz koszt wejścia krótkoterminowych inwestorów, znajdujący się obecnie na poziomie 98,3 tys. USD. To suma punktów nabycia niedawnych inwestorów i kluczowy wskaźnik sentymentu – handel powyżej tej wartości sugeruje, że nowy popyt wchłania podaż z górnych poziomów, pozwalając świeżym nabywcom utrzymać zyski.

Historycznie, odbicie i utrzymanie ceny powyżej kosztu krótkoterminowych posiadaczy sygnalizowało przejście z faz korekcyjnych do trwalszych trendów wzrostowych. Z kolei wielokrotne nieudane próby stabilizacji nad tym progiem mogą wywoływać defensywne zachowania wśród nowych uczestników rynku. Dlatego konsolidacja powyżej 98,3 tys. USD pozostaje warunkiem koniecznym dla odbudowy pewności trendu i stworzenia fundamentów pod trwałą falę wzrostową.

{kind=link}

Spowolnienie dystrybucji długoterminowych adresów

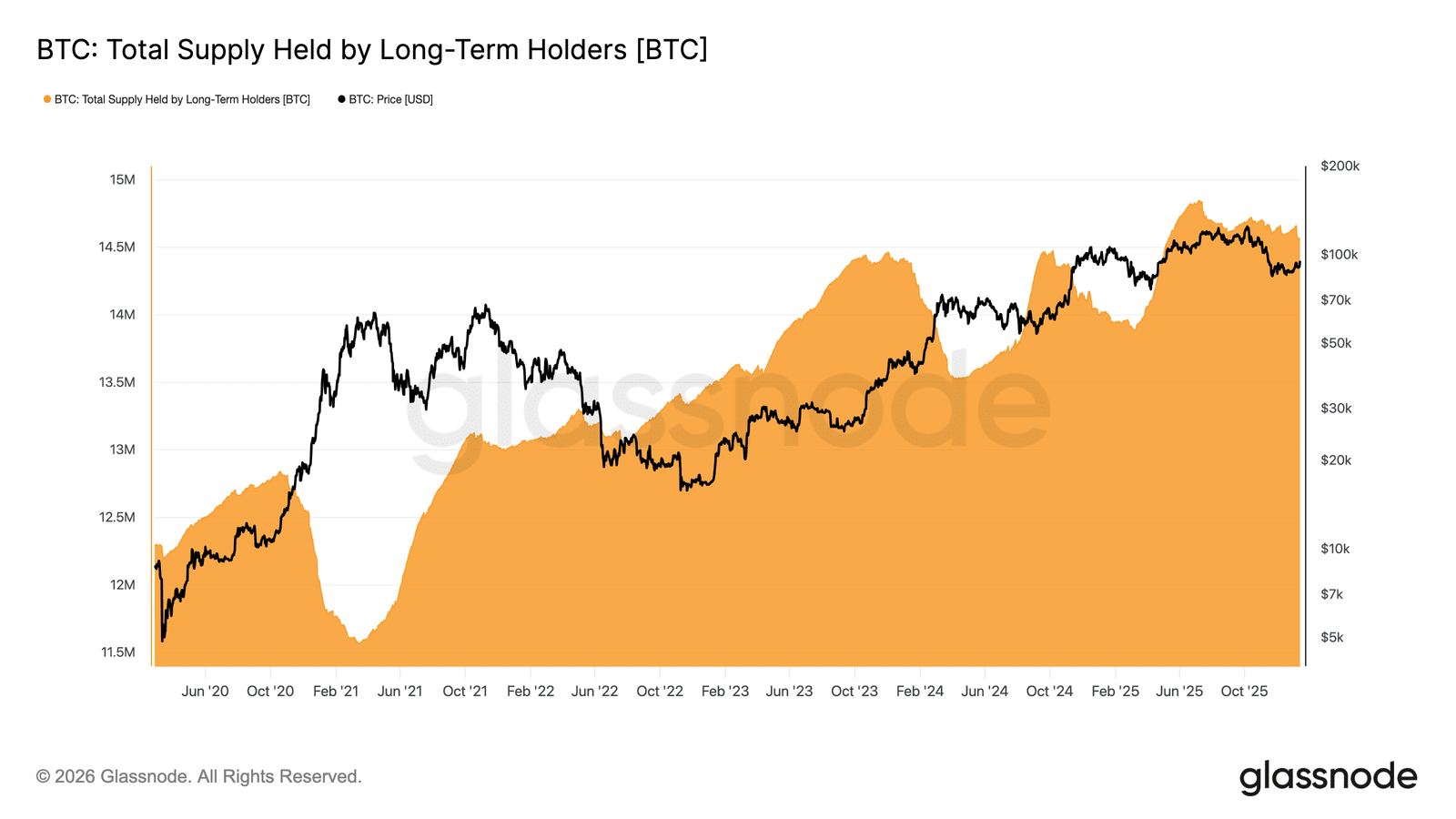

W miarę jak cena dociera do strefy podaży długoterminowych posiadaczy, kluczowe staje się pytanie, czy inwestorzy ci przyspieszają sprzedaż, czy zaczynają łagodzić presję. Pomocnym wskaźnikiem jest całkowita podaż utrzymywana przez długoterminowych inwestorów (LTH tj. Long-Term Holders), która pokazuje równowagę między BTC przekraczającymi próg ok. 155 dni a tymi sprzedanymi.

Obecnie podaż LTH nadal spada, lecz tempo tego spadku wyraźnie zwolniło w porównaniu z agresywną dystrybucją obserwowaną w III i IV kwartale 2025 roku. Oznacza to, że długoterminowi posiadacze wciąż pozostają net-sprzedawcami, ale intensywność ich wyjść z rynku maleje.

Aby rozpoczął się trwały rajd, rynek musi wejść w fazę, w której napływ monet dojrzałych przewyższa wydatki LTH. Taki układ podniósłby podaż długoterminową i ostatnio pojawił się w okresach sierpień 2022–wrzesień 2023 oraz marzec 2024–lipiec 2025, które poprzedzały silniejsze i bardziej trwałe odbicia trendu.

{kind=link}

Popyt a dystrybucja

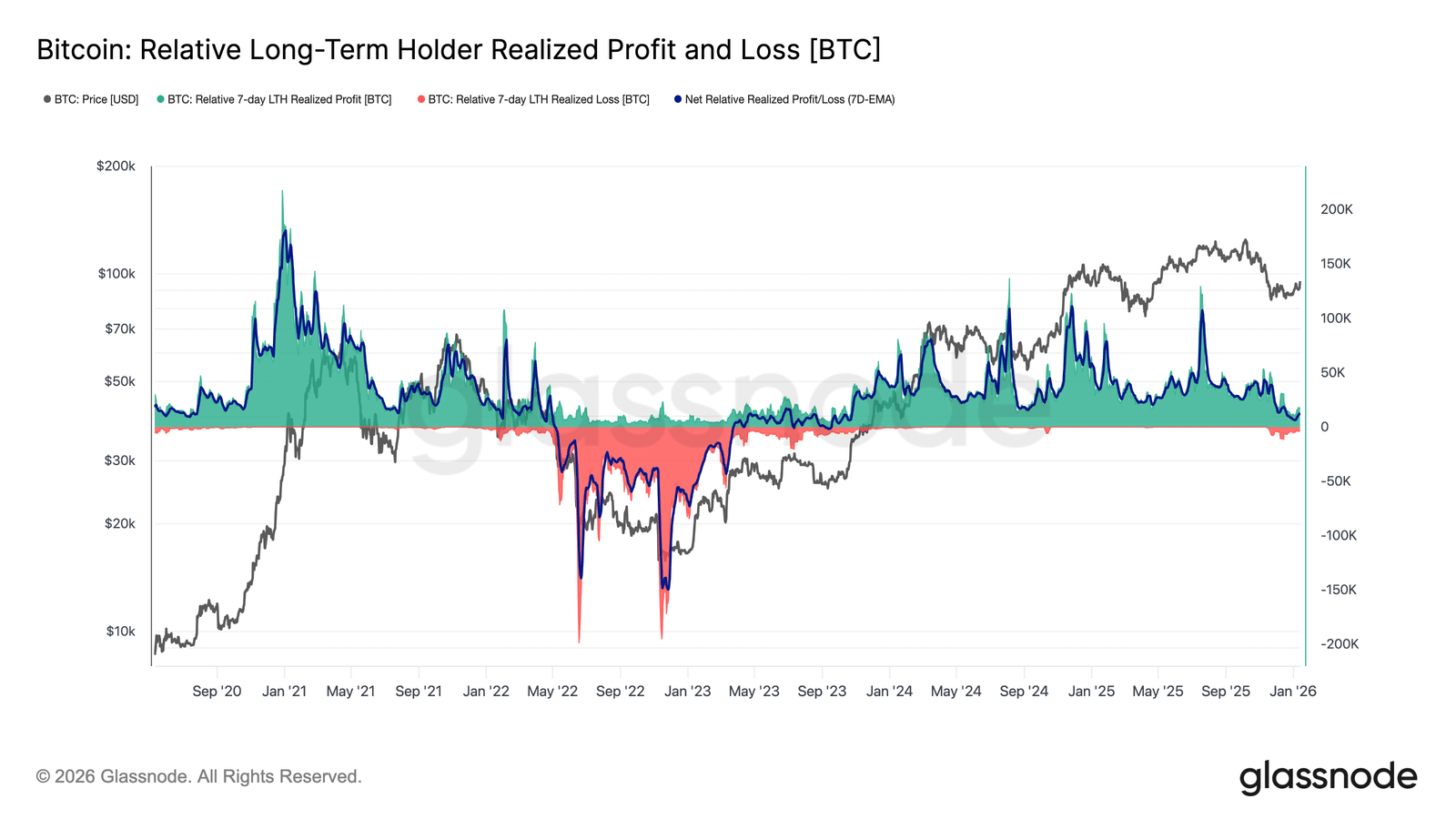

W perspektywie rynku głównym źródłem presji sprzedażowej pozostają długoterminowi posiadacze, którzy akumulowali w II kwartale 2025. Ich działania dobrze oddaje wskaźnik Net Realized Profit and Loss LTH, który obecnie pokazuje znacznie łagodniejszą fazę dystrybucji.

Obecnie LTH realizują około 12,8 tys. BTC tygodniowo w formie zysków netto, co stanowi wyraźne spowolnienie w porównaniu z szczytami cyklu przekraczającymi 100 tys. BTC tygodniowo. Oznacza to, że realizacja zysków trwa, ale w znacznie mniej agresywnym tempie niż w poprzednich fazach dystrybucji.

Przyszły ruch cenowy w dużej mierze zależy od zdolności strony popytowej do wchłonięcia tej podaży, szczególnie od inwestorów z II kwartału 2025. Nieutrzymanie poziomu True Market Mean w okolicach ~81 tys. USD zwiększyłoby ryzyko głębszej kapitulacji, przypominającej okres od kwietnia 2022 do kwietnia 2023.

{kind=link}

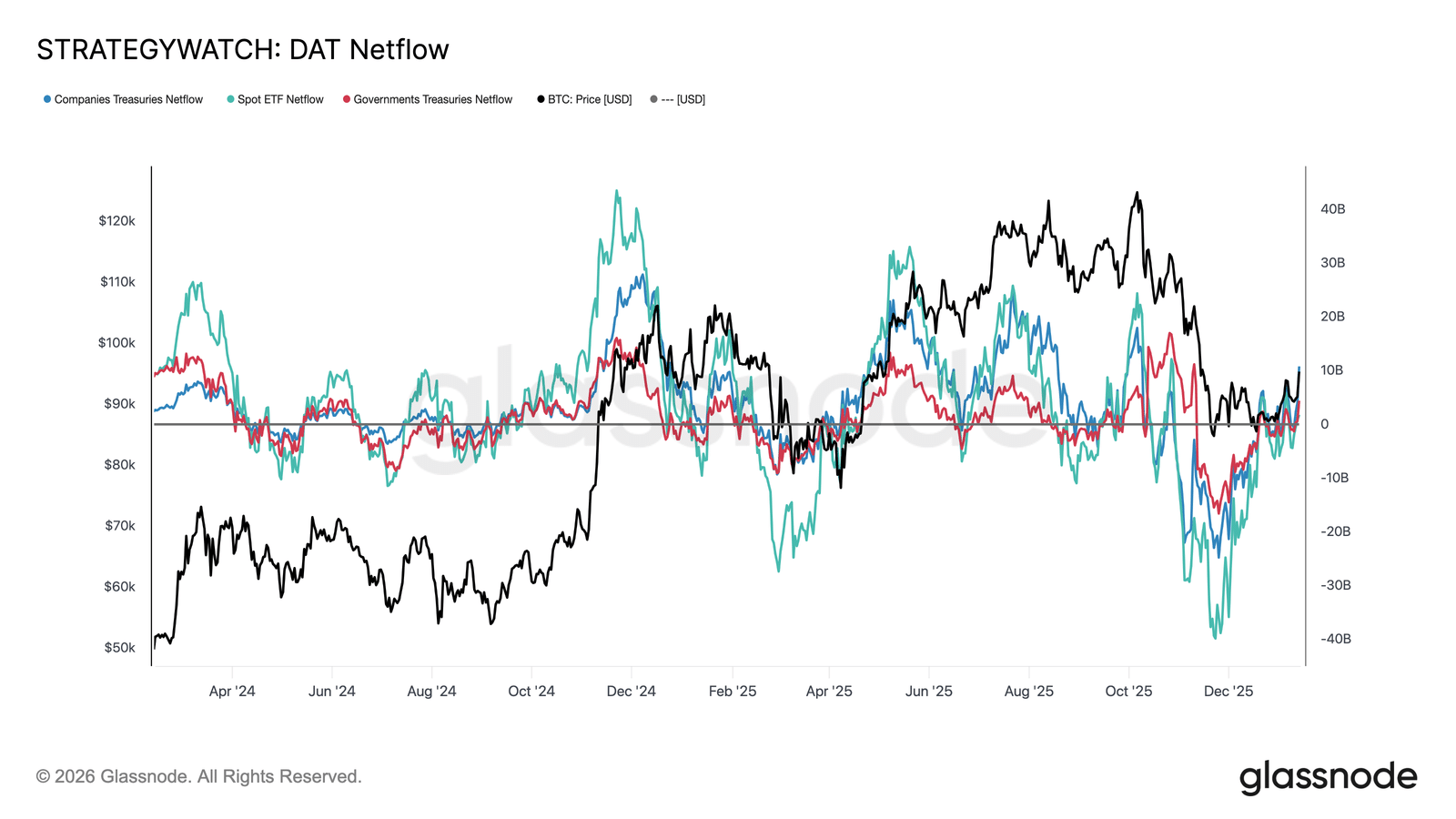

Reset przepływów instytucjonalnych

W ostatnich miesiącach instytucjonalne przepływy bilansowe przeszły pełny reset. Po długim okresie dużych odpływów w ETF-ach spot, korporacjach i portfelach państwowych, netflow ustabilizowały się, co sugeruje wyczerpanie presji sprzedażowej ze strony długoterminowych, strukturalnych posiadaczy.

Pierwsze do odbicia okazały się ETF-y spot, które wróciły na terytorium dodatnie i ponownie stały się głównym marginalnym nabywcą. Od momentu powstania ETF-y spot odgrywały kluczową rolę w każdej fazie ekspansji, a ich odnowione wpływy sugerują, że real-money allocatorzy zaczynają odbudowywać ekspozycję, zamiast jedynie spekulować na zmienności.

Przepływy korporacyjne i państwowe również ustabilizowały się, z napływami pojawiającymi się sporadycznie wokół faz konsolidacji. Jednak akumulacja pozostaje nierówna i w dużej mierze zależna od konkretnych wydarzeń, a nie trwałej strategii.

W tym kontekście popyt instytucjonalny pełni raczej funkcję stabilizatora ceny niż motoru wzrostu, przez co krótkoterminowy kierunek rynku staje się coraz bardziej wrażliwy na pozycjonowanie w instrumentach pochodnych i warunki płynnościowe.

{kind=link}

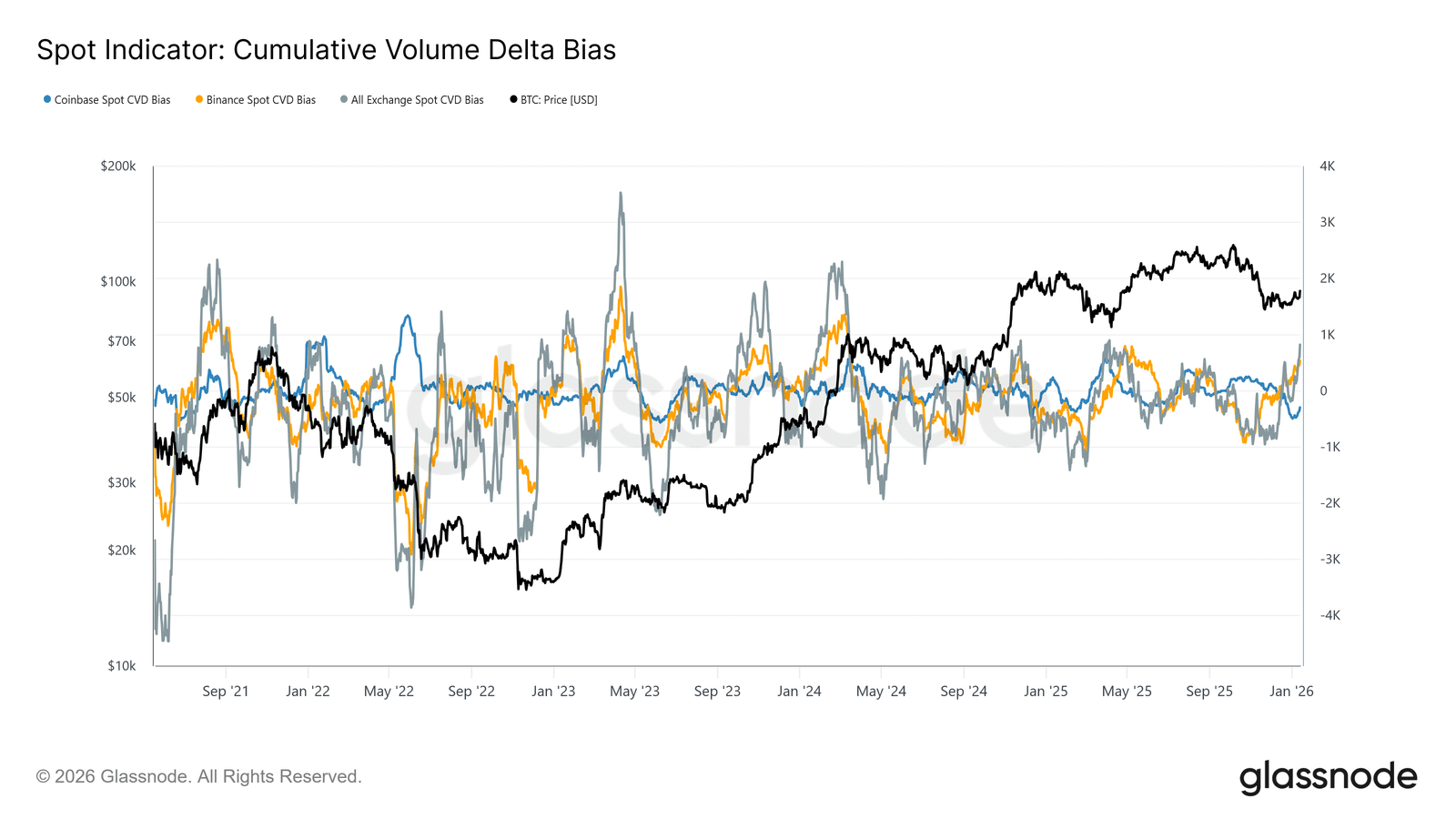

Przepływy spot stają się konstruktywne

Rynek spot zaczął wykazywać poprawę po niedawnym spadku, a wskaźniki CVD na Binance i w ujęciu zagregowanym przeszły z powrotem w reżim dominacji zakupów. To oznacza odejście od utrzymującej się presji sprzedażowej i wskazuje, że uczestnicy rynku ponownie wchłaniają podaż, zamiast ją rozprowadzać przy wzrostach.

Równocześnie Coinbase, który był najkonsekwentniejszym źródłem sprzedaży w okresie konsolidacji, znacząco ograniczył swoją aktywność sprzedażową. Osłabienie presji ze strony Coinbase usunęło istotne źródło podaży nad głową, co stabilizuje cenę i otwiera przestrzeń dla trwającego rajdu.

Chociaż udział rynku spot wciąż nie wykazuje agresywnej, trwałej akumulacji charakterystycznej dla pełnych faz trendu wzrostowego, powrót do netto pozycji zakupowej na głównych giełdach stanowi konstruktywną zmianę strukturalną.

{kind=link}

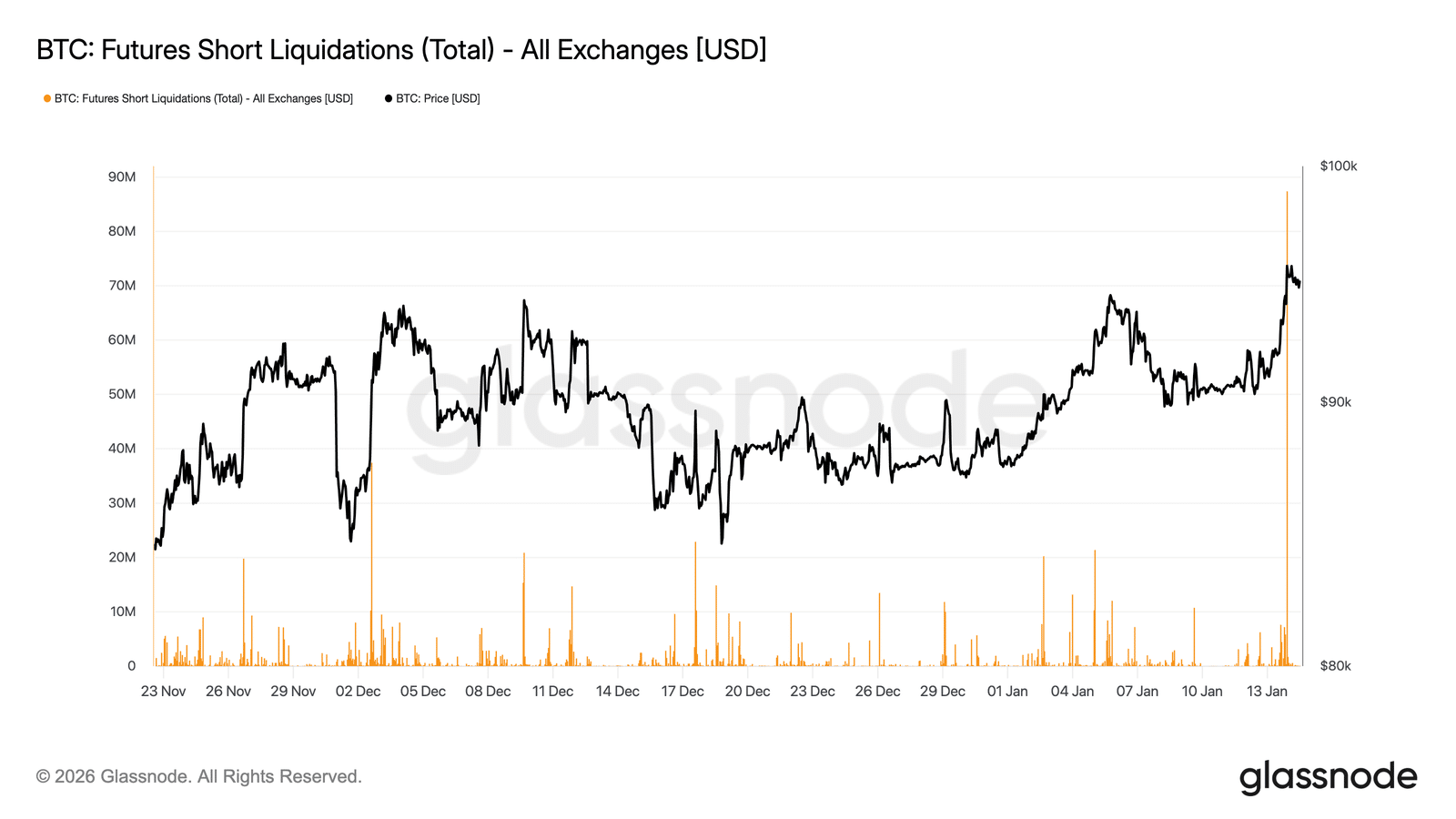

Traderzy futures wymuszają zamknięcie shortów

Ruch w okolice 96 tys. USD został w dużej mierze wzmocniony przez likwidacje pozycji krótkich, ale przebiegał przy stosunkowo niskim wolumenie instrumentów pochodnych. Obroty futures wciąż pozostają daleko poniżej aktywności notowanej przez większość 2025 roku, mimo że ceny odzyskały wyższe poziomy.

Oznacza to, że wybicie nastąpiło w środowisku o ograniczonej płynności, gdzie niewielkie przesunięcia pozycji mogły wywołać nieproporcjonalnie duże reakcje cenowe. W praktyce nie potrzeba było dużego napływu kapitału, aby wymusić zamknięcie shortów i przepchnąć cenę przez opór.

Teraz rynek stoi przed pytaniem, czy popyt spot i utrzymujący się wolumen będą w stanie podtrzymać kontynuację wzrostu, czy też rajd może osłabnąć po wyczerpaniu mechanicznej presji zakupowej wynikającej z forced covering.

{kind=link}

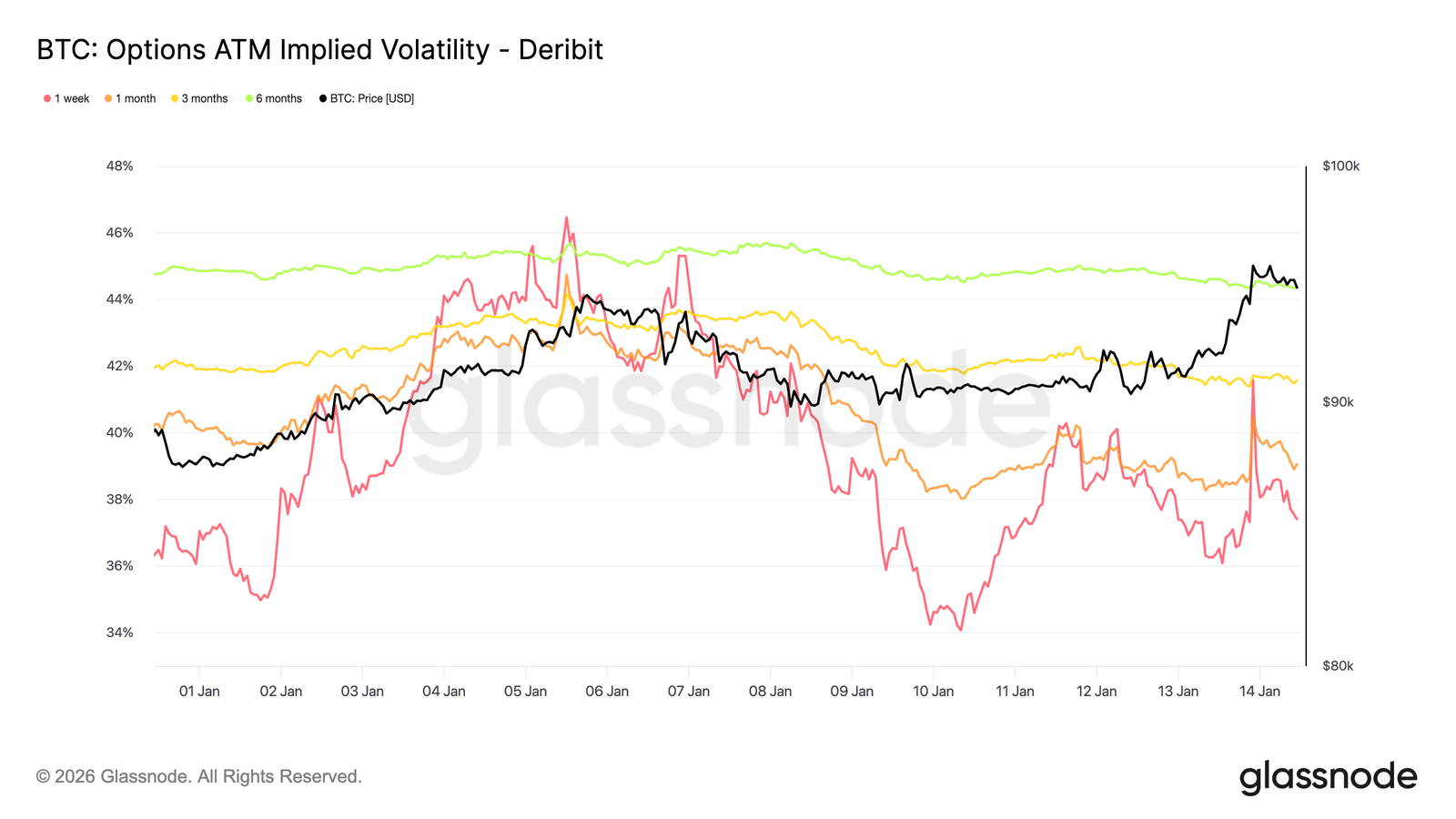

Niska zmienność, nierozwiązane ryzyko

Implikowana zmienność pozostaje niska w całym spektrum terminów, potwierdzając spokój obserwowany w ostatnich ruchach cenowych. Dłuższe terminy delikatnie spadają, podczas gdy krótkoterminowa zmienność reaguje bardziej bezpośrednio na ruchy spot. Te krótkie reakcje jednak nie przenoszą się w górę krzywej, co wskazuje na ograniczony popyt na konwexję w najbliższym czasie.

To nie oznacza, że niepewność zniknęła. Wręcz przeciwnie – ryzyko jest jedynie odsunięte w czasie. Rynek opcji nie wyraża przekonania co do kierunku, lecz raczej oczekiwanie, że istotne repricingi mogą nastąpić później, a nie natychmiast.

Zmienność rośnie stopniowo wraz ze zbliżającym się terminem wygaśnięcia, co sugeruje, że niepewność przypisana jest do czasu, a nie do konkretnego, bliskiego katalizatora. Struktura terminowa dostosowuje poziom, a nie kształt, zgodnie z oczekiwaniem rynku na krótkoterminową stabilność przy jednoczesnej ekspozycji na ukryte ryzyko.

Ma to znaczenie, ponieważ zmienność tłumiona przez pozycjonowanie, a nie przez jasność sygnałów, ma tendencję do gwałtownego repricingu, gdy warunki rynkowe ulegają zmianie.

{kind=link}

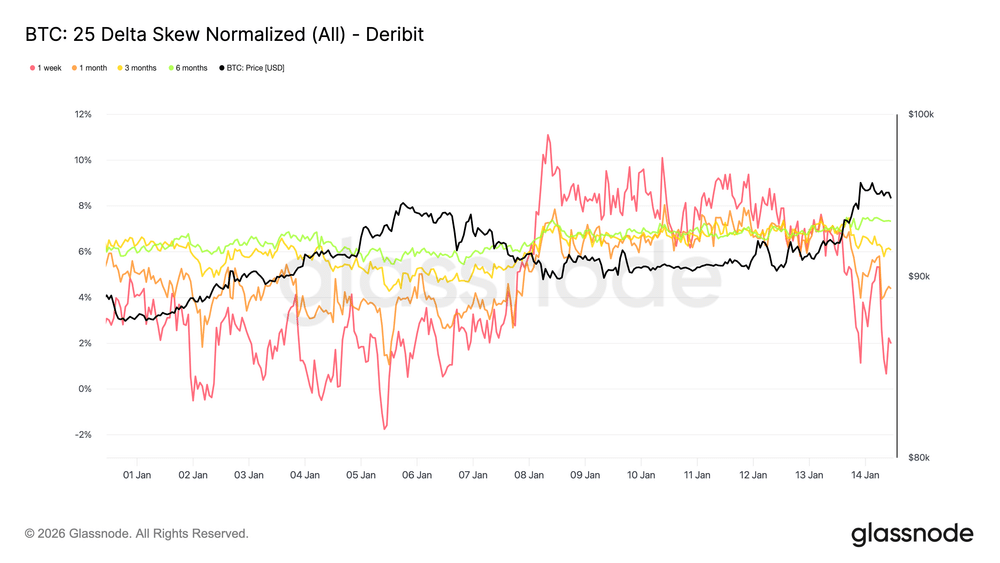

Asymetria ryzyka wciąż wyceniona

Pomimo niskiej ogólnej zmienności, rynek wciąż wycenia ryzyko spadku. Skew przy 25 delta pozostaje nachylony w stronę opcji put, zwłaszcza w średnich i długich terminach, co wskazuje na utrzymujący się popyt na ochronę przed spadkami, nawet gdy cena stabilizuje się i odzyskuje poziom 95 tys. USD.

Rynek akceptuje ekspozycję, ale nie chce jej utrzymywać bez zabezpieczenia. Ochrona jest podtrzymywana, a nie agresywnie zwiększana, co sugeruje ostrożność, a nie stres. Krótkoterminowy skew chwilowo zbliżył się do równowagi, by następnie ponownie przesunąć się w stronę putów, natomiast długoterminowy skew prawie nie zareagował na powrót ceny powyżej 95 tys. USD.

Jednoczesne występowanie niskiej zmienności i negatywnego skew wskazuje na istotne napięcie rynkowe. Uczestnicy nie ustawiają się na natychmiastowe spadki, ale nadal płacą za asymetryczną ochronę.

Taki układ jest typowy dla rynków konsolidacyjnych, gdzie ryzyka są rozpoznane, lecz nie oczekuje się ich materializacji w krótkim terminie.

{kind=link}

exposed to abrupt repricing than gradual adjustment.

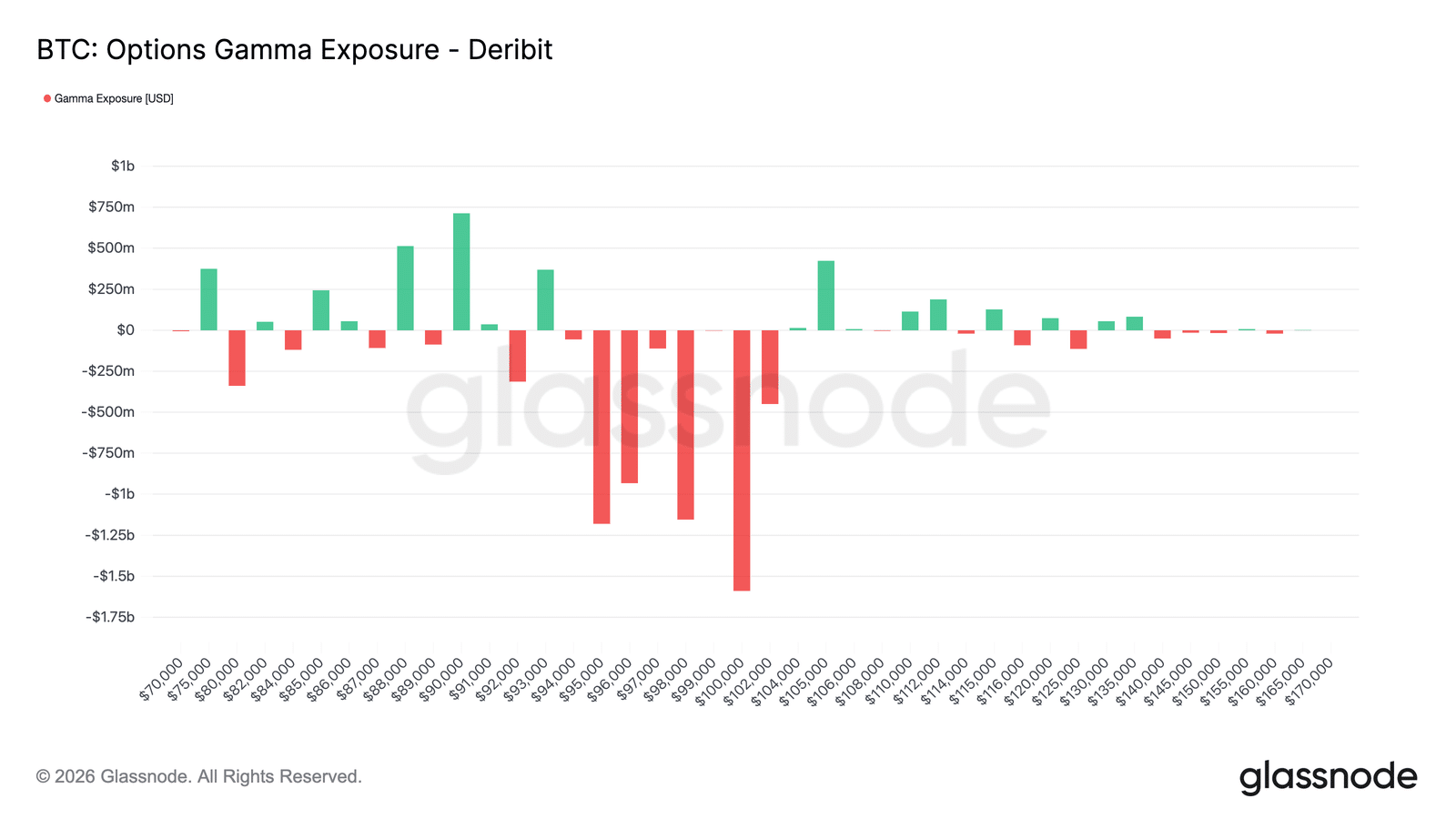

Krótka gamma i kruche utrzymanie stabilności

Obecne rozłożenie strike’ów stawia dealerów w pozycji short gamma wokół poziomu spot, co zmienia krótkoterminową dynamikę rynku. W środowisku short gamma przepływy hedgingowe przestają tłumić ruchy cenowe – zamiast tego je wzmacniają, czyli dealerzy kupują przy rosnących cenach i sprzedają przy spadkach.

Aktualnie, przy cenie handlowanej w rejonie 95–96 tys. USD, rynek wszedł w strefę short gamma obejmującą mniej więcej przedział 94–104 tys. W tym zakresie utrzymanie ruchu wspieranego wolumenem jest bardziej skłonne uruchomić przepływy hedgingowe w kierunku trendu, zwiększając ryzyko szybszych przemieszczeń w stronę strike’ów o wysokim zainteresowaniu, w tym poziomu 100 tys. USD.

Taka struktura tworzy kruche poczucie stabilności. Zmienność może pozostawać niska, a cena utrzymywać się w wąskim przedziale, ale gdy pojawi się momentum, ruchy mają tendencję do przyspieszania, a nie gaszenia. W tym kontekście spokojne zachowanie cen odzwierciedla pozycjonowanie, a nie równowagę, pozostawiając rynek bardziej podatnym na nagłe repricingi niż na stopniową korektę.

{kind=link}

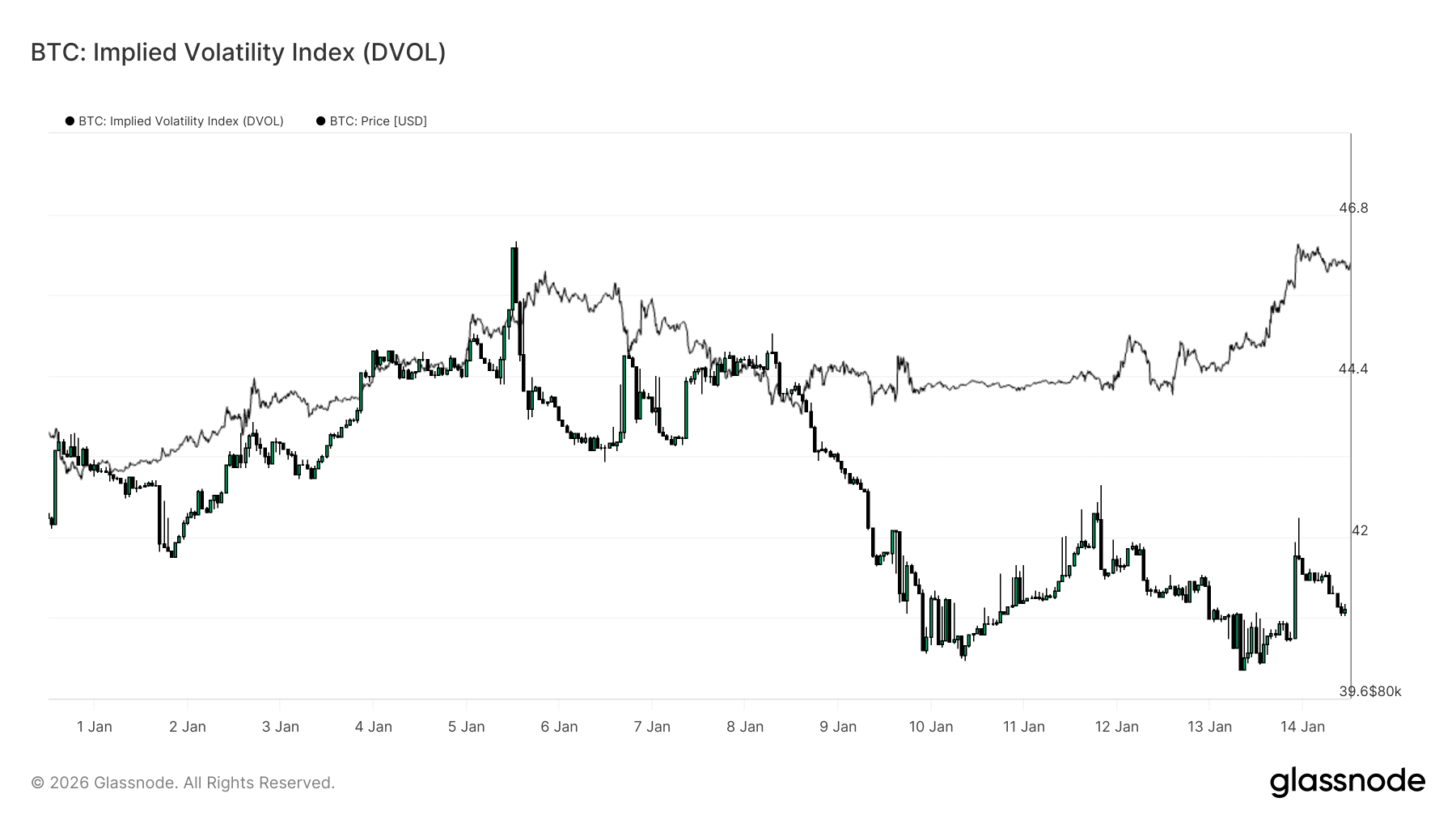

DVOL potwierdza odsunięcie zmienności

Indeks Implied Volatility (DVOL) daje przekrojowy obraz niepewności wycenianej w opcjach, agregując zmienność w różnych strike’ach i terminach. W przeciwieństwie do ATM implied volatility, która odzwierciedla wycenę w konkretnym punkcie krzywej, DVOL pokazuje, ile zmienności rynek wbudowuje w całości.

Obecnie DVOL pozostaje nisko i w wąskim zakresie, mimo że cena spot przebiła kluczowe poziomy. Potwierdza to to, co sugeruje już struktura terminowa i skew: rynek opcji nie płaci za natychmiastową zmienność. Niepewność jest uznawana, ale nie wyrażana poprzez wyższe agregowane ceny zmienności.

Co istotne, niski poziom DVOL współistnieje z downside-biased skew i short gamma wokół poziomu spot. Zmienność nie jest więc tłumiona przez stabilizujące przepływy hedgingowe, lecz jedynie odsunięta w czasie na powierzchni rynku. Taka kombinacja stwarza warunki, w których zmienność może pozostawać uśpiona, ale w każdej chwili może gwałtownie się repricingować, gdy pojawi się katalizator wymuszający dostosowanie pozycji.

{kind=link}

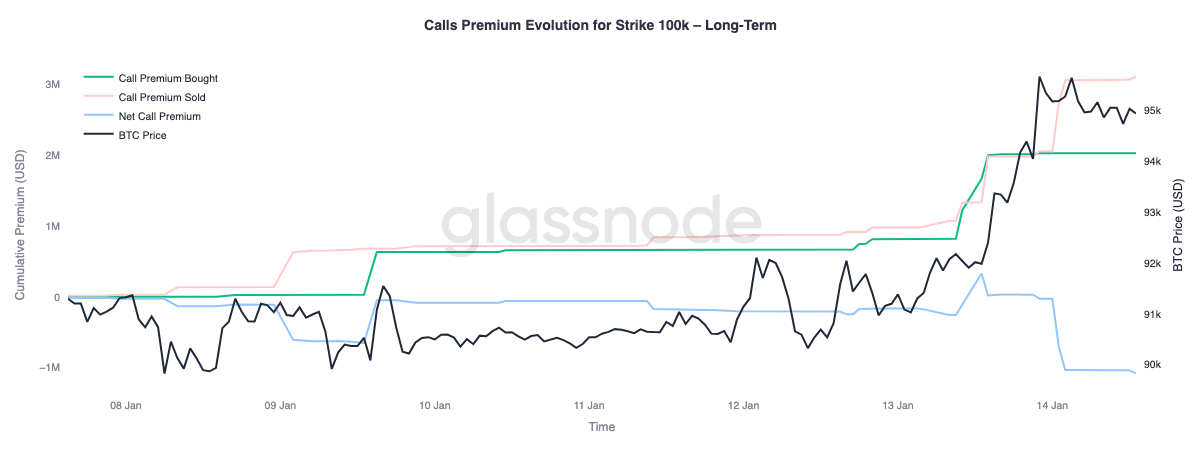

Premia call wskazują warunkowy potencjał wzrostu

Analiza premii opcyjnych dla strike’u 100 tys. USD ujawnia wyraźną rozbieżność w zależności od terminu wygaśnięcia. Ten poziom pozostaje kluczowym psychologicznym progiem, a przepływy opcyjne pokazują, jak rynek się wokół niego pozycjonuje.

W krótkich i średnich terminach, do około trzech miesięcy, kupowane premie call znacznie przewyższają sprzedawane, co podnosi netto premii call i wskazuje na aktywny popyt na ekspozycję wzrostową w bliskim horyzoncie, gdy spot zbliża się do progu 100 tys. USD. W przypadku dłuższych terminów obserwujemy odwrotny obraz – wraz z rajdem spot inwestorzy wykorzystują wyższe premie call na dalszych terminach jako okazję do sprzedaży potencjalnego wzrostu.

Taki podział sugeruje, że rynek przygotowuje się na potencjalny retest 100 tys., jednocześnie wykazując ostrożność co do trwałego utrzymania ceny powyżej tego poziomu w dłuższym terminie. Krótkoterminowy wzrost jest traktowany taktycznie, natomiast w dalszej perspektywie jest częściowo monetyzowany.

{kind=link}

Podsumowanie

Bitcoin wszedł w fazę przejściową, w której stabilizują się przepływy strukturalne, rynek spot poprawia momentum, a rynek instrumentów pochodnych wciąż odzwierciedla odsunięte ryzyko zmienności. Dystrybucja ze strony długoterminowych posiadaczy wyraźnie zwolniła, przepływy instytucjonalne ustabilizowały się, a rynek spot przesunął się w stronę dominacji zakupów. Glassnode sugeruje, iż oznacza to, że znaczną część presji sprzedażowej z końca 2025 roku udało się wchłonąć.

Mimo to, ruch w okolice 96 tys. USD był w dużej mierze napędzany mechaniką pozycjonowania, a nie szeroko zakrojonym popytem organicznym. Płynność na rynku futures pozostaje ograniczona, a uczestnictwo rynku spot, choć rośnie, wciąż nie wykazuje trwałej akumulacji typowej dla pełnej ekspansji trendu.

Patrząc na pierwszy kwartał, ten moment dla rynku crypto wygląda coraz bardziej konstruktywnie. Widać to też w poprawie fundamentów i zainteresowania Ethereum. Osłabienie presji sprzedażowej i odsunięte ryzyko zmienności sprawiają, że nawet umiarkowane napływy kapitału mogą wywoływać nadmierne reakcje cenowe. Z Glassnode’a wynika, że jeśli akumulacja spot oraz popyt instytucjonalny kierowany przez ETF-y będą kontynuowane, faza konsolidacji może stać się solidną bazą pod odnowioną ekspansję trendu.