Bitcoin pozostaje uwięziony między kluczowymi punktami odniesienia wyceny. Przedział 60 – 69 tys. dolarów wg. Glassnode’a wyraźnie pełni rolę głównej strefy popytu, ale trudno mówić o realnym przełomie. Rentowność pozycji i szerokość rynku wyraźnie słabną, przepływy na rynku spot oraz w ETF-ach pozostają ujemne… A dźwignia została w dużej mierze wyczyszczona. To raczej faza uspokojenia, niż faktycznego odbicia. Co dalej z ceną BTC?

Najważniejsze fakty

Bitcoin od tygodni porusza się bokiem w przedziale 60–70 tys. USD, co przy około 50% spadku od historycznego szczytu wpisuje się w schemat znany ze środkowych i późnych etapów bessy. Blisko 9,2 mln BTC znajduje się obecnie „pod wodą”, jednak realna akumulacja pozostaje anemiczna. Wskaźnik Accumulation Trend Score utrzymuje się poniżej 0,5, co sugeruje brak zdecydowania po stronie większych graczy.

Relacja zrealizowanych zysków do strat z ostatnich 90 dni spadła poniżej poziomu 1. To jasny sygnał dominacji strat i strukturalnie nadwyrężonej płynności, która podtrzymuje podwyższone ryzyko dalszych spadków. Szerokość rynku pozostaje ograniczona. Coraz mniej aktywów jest w stanie utrzymać pozycję powyżej długoterminowych średnich trendu. To potwierdza fundamentalną kruchość obecnej struktury.

Akumulacja przez duże podmioty nadal wygląda konstruktywnie z punktu widzenia struktury, lecz jej tempo wyraźnie wyhamowało. Oznacza to osłabienie jednego z kluczowych źródeł wsparcia cen. Skumulowany wolumen na rynku spot (CVD) jednoznacznie przeszedł w fazę ujemną na największych giełdach. To wg. analizy Glassnode’a wskazuje na aktywną dystrybucję. Jednocześnie fundusze ETF notują trwałe odpływy kapitału, potwierdzając brak instytucjonalnego popytu, który mógłby stworzyć solidną bazę popytową.

Stawki finansowania na kontraktach perpetualnych wróciły w okolice neutralne, co oznacza reset dźwigni. Brak trwałego dodatniego finansowania nie świadczy jednak o nowej fali optymizmu, lecz raczej o wyraźnie stłumionej skłonności do spekulacji. Zmienność implikowana reagowała na ruchy spadkowe, ale nie doszło tu do istotnej ekspansji. Rynek opcji sygnalizuje stabilizację, a nie wycenę systemowego stresu.

Ustawienie gammy po stronie dealerów oraz dynamika skosu opcyjnego sugerują nadal bardzo delikatne warunki płynnościowe. W środowisku niskiej zmienności kurs Bitcoina staje się coraz bardziej podatny nawet na niewielkie impulsy ze strony przepływów zleceń.

Czas staje się czynnikiem ryzyka

Po odbiciu od okolic 60 tys. dolarów na początku lutego Bitcoin wszedł w fazę płaskiej konsolidacji. Ten kruchy przedział notowań — opisany już w analizie Week 06 – Structural Weakness — odzwierciedla chwilową równowagę między wyczerpaniem podaży po stronie sprzedających a lokalnym wsparciem ze strony długoterminowych posiadaczy, którzy budowali swoje pozycje w tym samym zakresie cenowym w pierwszej połowie 2024 roku.

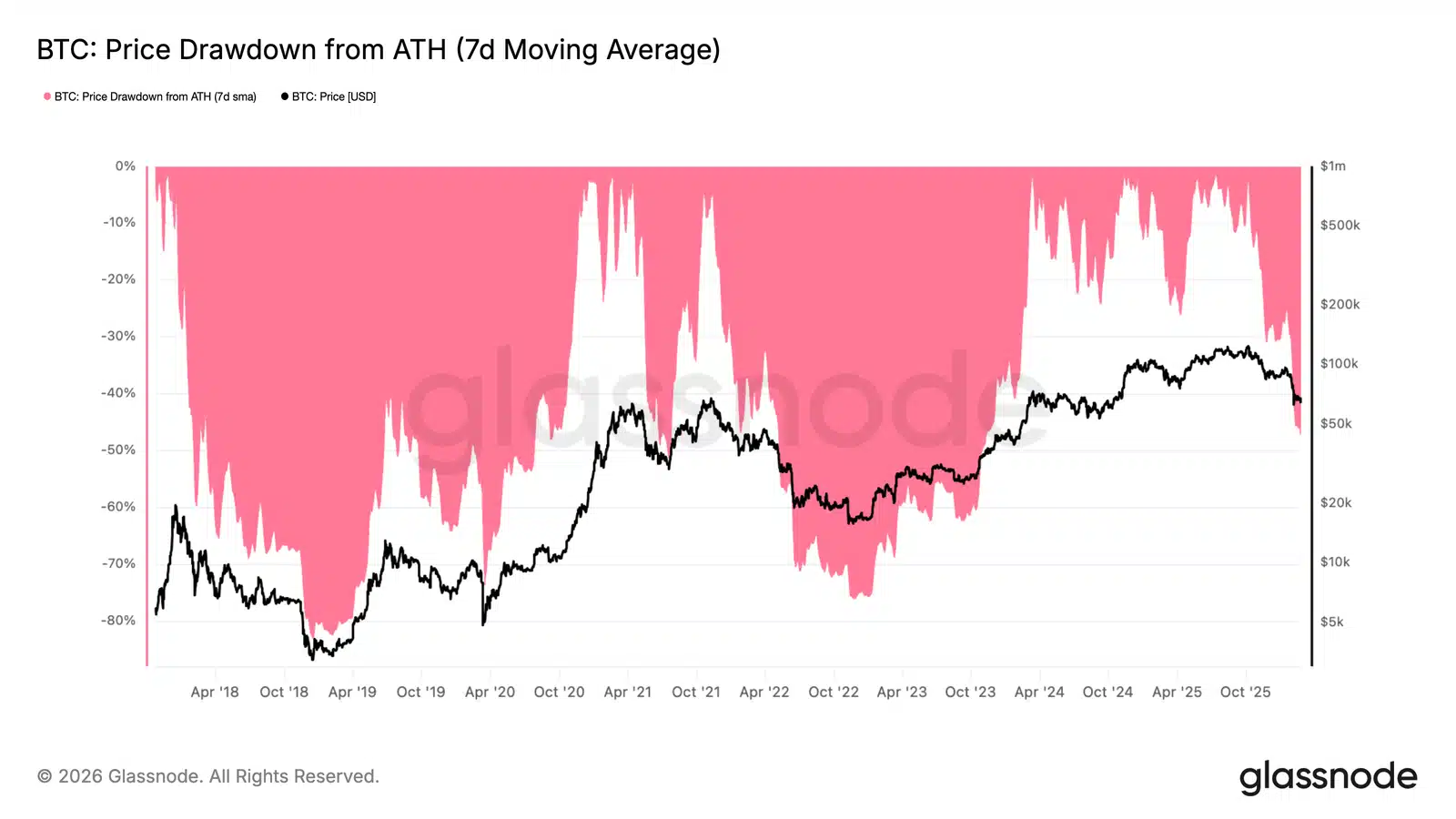

W szerszym ujęciu cyklicznym siedmiodniowa średnia obsunięcia od historycznego szczytu wynosi obecnie 47,3%. To poziom uderzająco zbliżony do konsolidacyjnej fazy z początku maja 2022 roku, która poprzedziła kolejną falę pogłębienia spadków. Historyczne analogie pokazują, że przy tego typu głębokościach korekty upływ czasu częściej działa na niekorzyść byków … Niż jako katalizator dalszego wzrostu. Długotrwałe „ściskanie” ceny zwiększa presję na podmioty operujące z dźwignią lub o słabej strukturze bilansowej, stopniowo podnosząc ryzyko wymuszonej kapitulacji.

Jeżeli w nadchodzących tygodniach nie dojdzie do zdecydowanego odzyskania wyższych poziomów. W szczególności powyżej 70 tys. dolarów – prawdopodobieństwo ponownego skurczenia się rynku pozostaje wyraźnie podwyższone.

{kind=link}

W głębokiej bessie

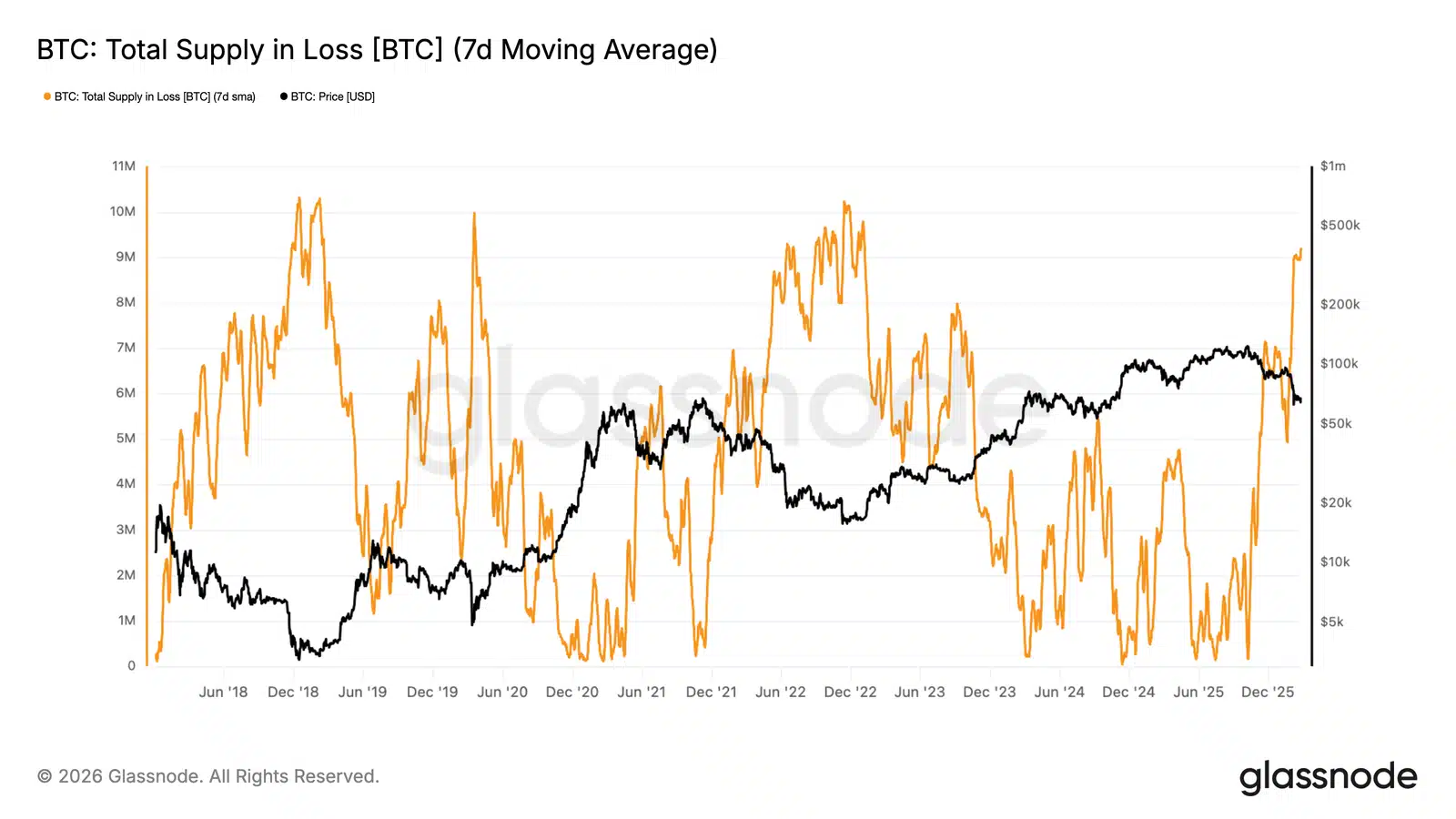

Rozszerzając ocenę presji strukturalnej, warto spojrzeć na skalę bólu po stronie podaży. Wskaźnik Total Supply in Loss pokazuje, jaka część BTC została nabyta powyżej bieżącej ceny rynkowej… Stanowiąc dobrą miarę tego, jak powszechne stały się niezrealizowane straty.

Siedmiodniowa średnia tego parametru wzrosła do około 9,2 mln BTC pozostających „pod kreską”. Oznacza to, że niemal połowa krążącej podaży znajduje się obecnie na stracie. Taki obraz był charakterystyczny dla poprzednich rynków niedźwiedzia, gdy obsunięcia zbliżały się do 50%… A presja obejmowała szerokie spektrum uczestników rynku.

Choć ryzyko dalszych spadków nie zniknęło całkowicie, tak wysoki udział podaży w stracie historycznie częściej pojawia się w końcowych fazach cykli spadkowych niż na ich początku. Z punktu widzenia struktury rynek wydaje się więc bliższy potencjalnej strefy formowania dna niż startu nowej fali kontrakcj. Nawet jeśli zmienność i kruchość wciąż pozostają podwyższone.

{kind=link}

Duzi posiadacze pozostają bierni

W realiach powszechnych, niezrealizowanych strat trwałość obecnego przedziału cenowego zależy przede wszystkim od powrotu akumulacji. Przez większą część lutego Bitcoin handlowany był między 60 a 70 tys. dolarów. Kierunek przyszłego wybicia będzie w dużej mierze funkcją siły popytu ze strony nowych nabywców.

Pomocnym narzędziem do oceny tego zachowania jest Accumulation Trend Score, który śledzi względne zmiany sald w poszczególnych grupach portfeli… Nadając większą wagę największym podmiotom. Od 5 lutego wskaźnik ten konsekwentnie nie był w stanie przebić poziomu 0,5. To sygnalizuje brak zdecydowanej akumulacji – szczególnie wśród największych graczy.

Taka ospała aktywność sugeruje, że mimo wysokiego odsetka podaży znajdującej się na stracie, zakupy oparte na realnym przekonaniu wciąż się nie pojawiły. Dopóki duże portfele nie przejdą w tryb trwałej akumulacji, ryzyko dalszego pogłębienia spadków pozostaje istotne, zanim rynek będzie w stanie zbudować bardziej solidną strukturę dna.

{kind=link}

Od zysków do strat

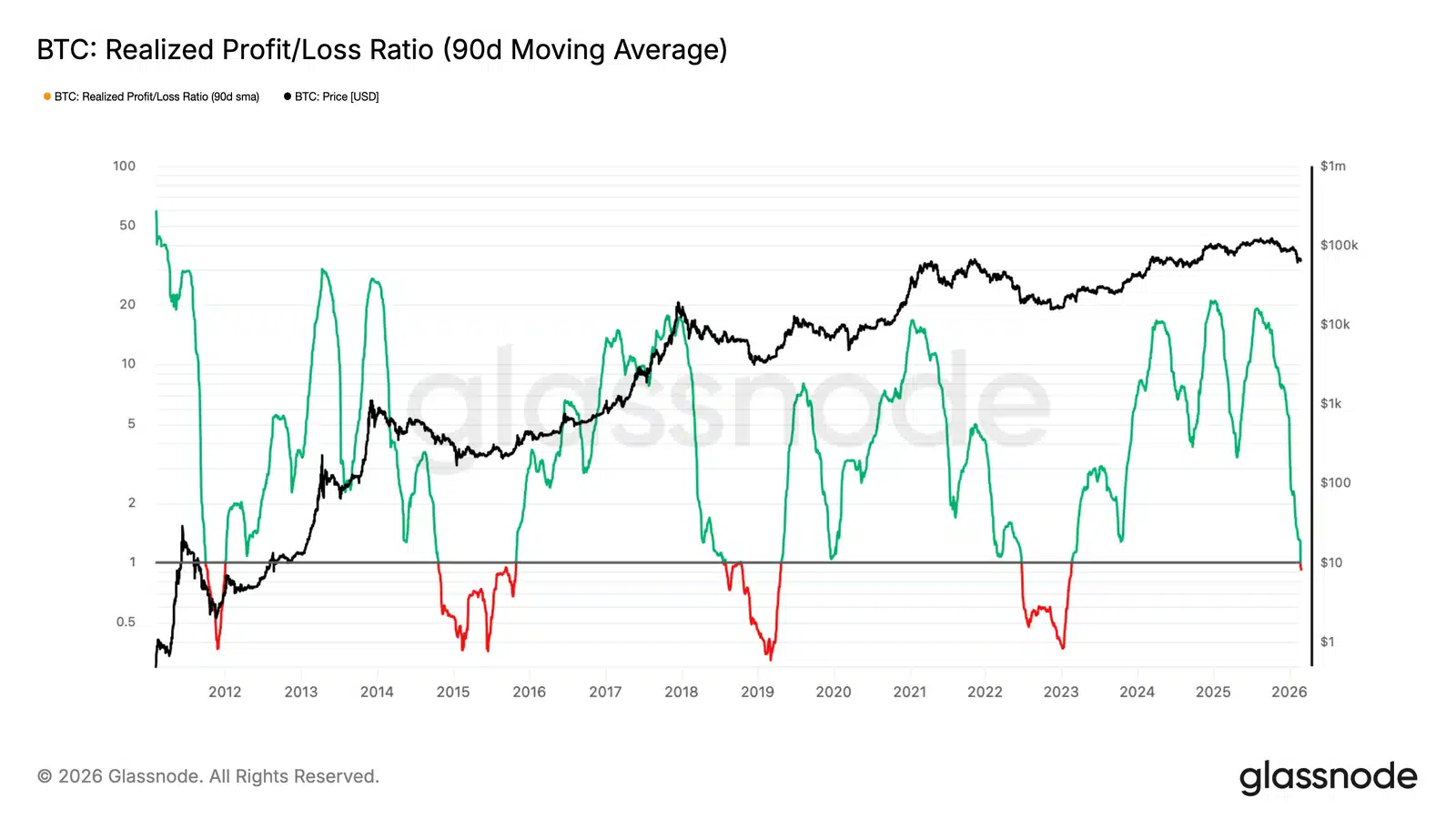

W cieniu ograniczonej akumulacji, warunki płynnościowe uległy dalszemu pogorszeniu. Siedmiodniowa średnia 90-dniowa wskaźnika Realized Profit/Loss Ratio, porównującego wartość zrealizowanych zysków do strat w USD, spadła poniżej poziomu 1,0. To kluczowy punkt, ponieważ oznacza moment, w którym realizacja strat zaczyna przeważać nad zyskami, sygnalizując wejście rynku w fazę nadmiernych strat.

Historycznie, utrzymujące się okresy poniżej 1,0 trwały zwykle sześć miesięcy lub dłużej, odzwierciedlając długotrwałe osłabienie płynności po stronie popytowej i ograniczoną rotację kapitału. Dopiero po zdecydowanym powrocie powyżej tego poziomu rynek wchodził w bardziej konstruktywną fazę, charakteryzującą się odnowioną rentownością i poprawą warunków popytowych.

Dopóki wskaźnik nie ustabilizuje się i nie zacznie wyraźnie rosnąć powyżej 1, strukturalne ograniczenia płynności będą utrzymywać się, ograniczając szanse na trwałe odbicie w krótkim terminie.

{kind=link}

Dane 'off-chain’

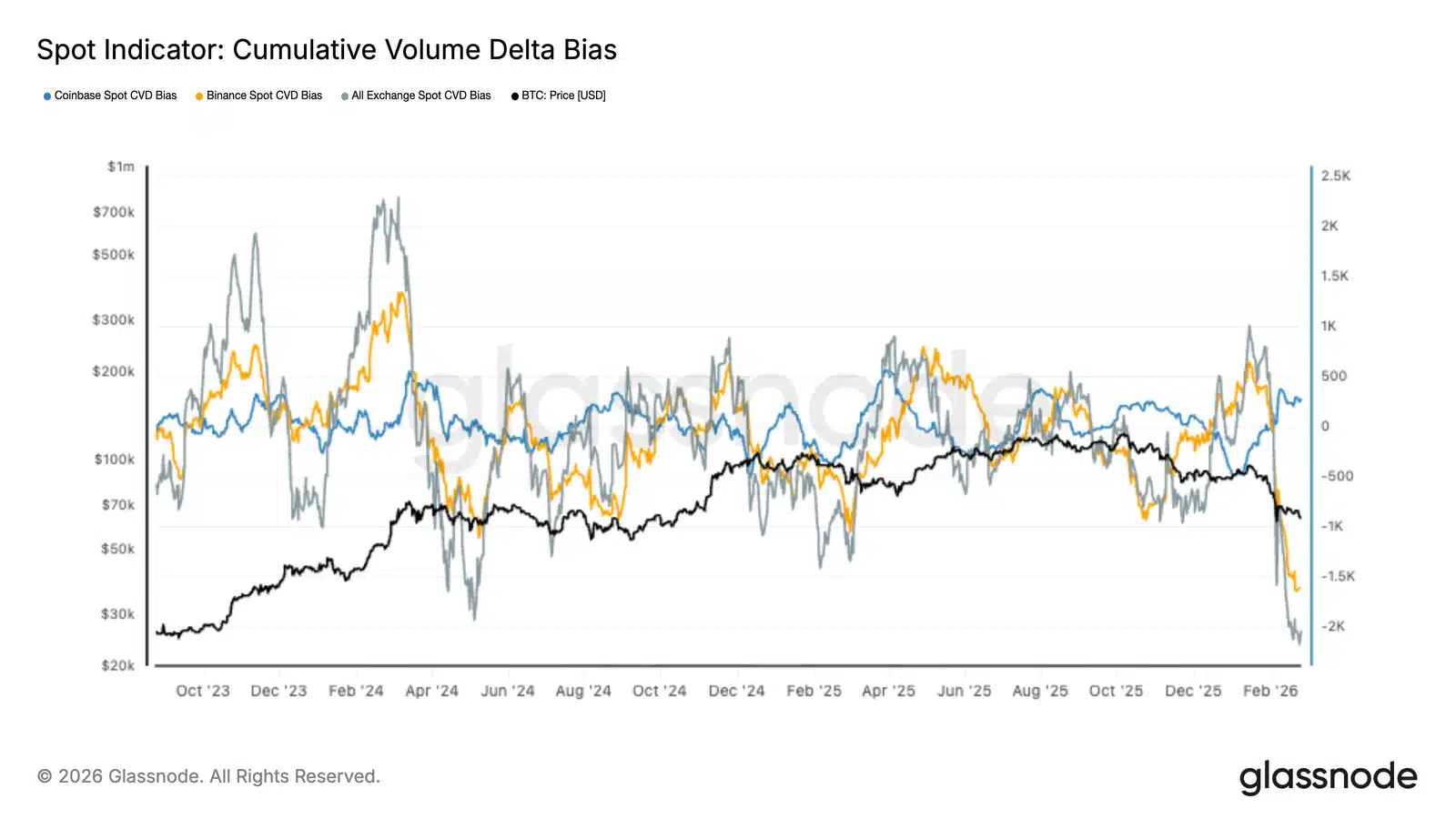

Rynki spot wyraźnie przeszły pod kontrolę sprzedających, a skumulowany delta wolumenu (Cumulative Volume Delta, CVD) na wszystkich giełdach spadł do nowych minimów cyklicznych. Zarówno dane z Binance, jak i agregowane przepływy spot pokazują falę agresywnych zleceń sprzedaży, podczas gdy aktywność na Coinbase pozostaje umiarkowana i nie jest w stanie zneutralizować ogólnej słabości rynku.

Ostatnie obsunięcie cen pokrywa się z jednym z najostrzejszych negatywnych impulsów CVD w ciągu ostatnich dwóch lat, co sugeruje, że spadek jest napędzany aktywną dystrybucją, a nie pasywnymi lukami płynności. Podobne skrajności w końcówce 2023 i w połowie 2024 roku sygnalizowały lokalne punkty wyczerpania podaży, choć dalszy rozwój sytuacji zależał od pozycji na rynku instrumentów pochodnych i szeroko pojętej płynności.

Obecnie, gdy przepływy spot są głęboko przesunięte po stronie podaży, rynek zachowuje się reaktywnie i jest podatny na impulsy. Aby potwierdzić konstruktywną akumulację, niezbędne będzie wyraźne odbicie w absorpcji popytu na rynku spot, zwłaszcza w przepływach z Binance i innych głównych giełd.

{kind=link}

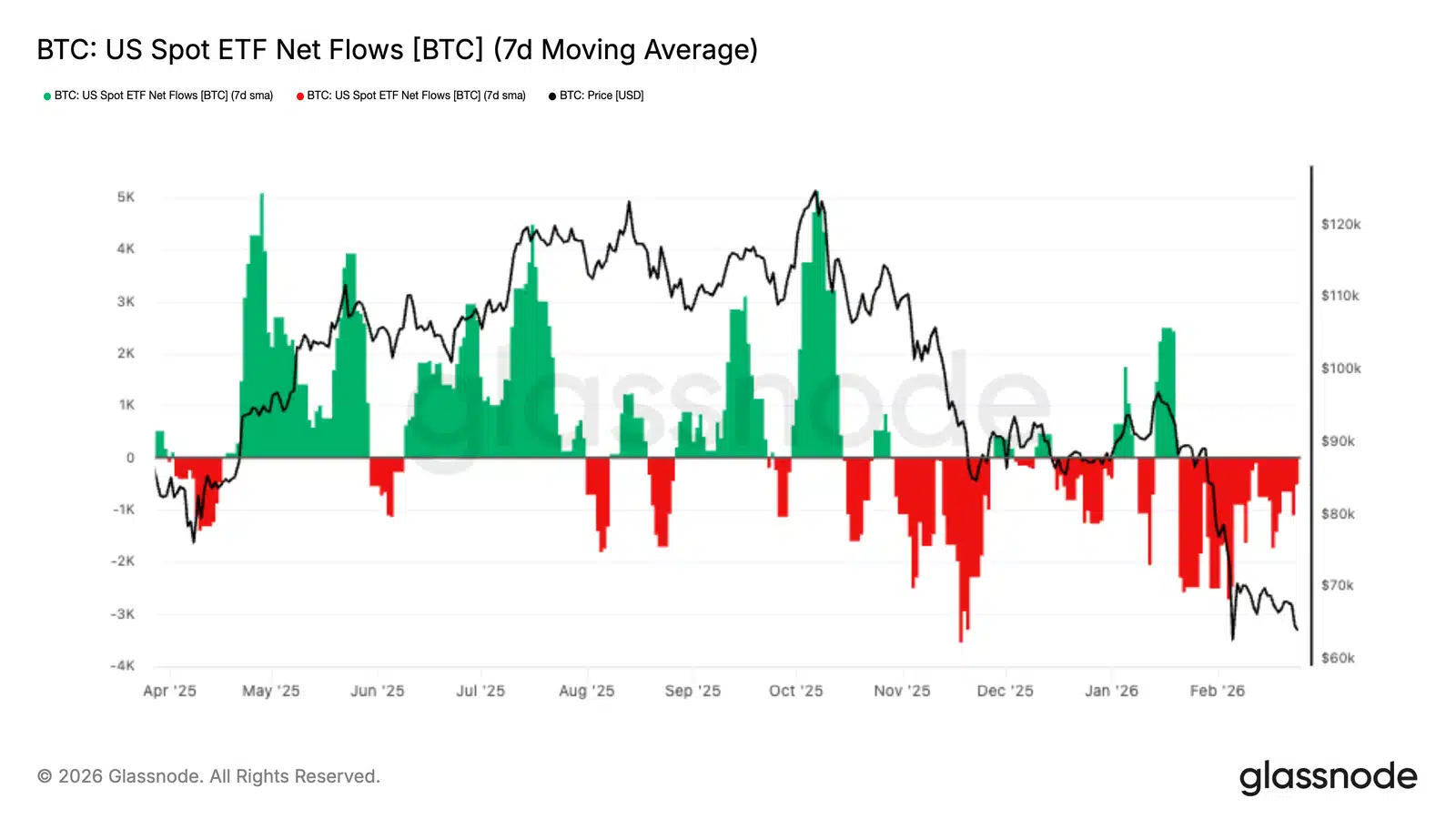

Fundusze ETF przeprowadzają dystrybucję

Przepływy kapitału w amerykańskich spot ETF-ach pozostają zdecydowanie w ujemnym obszarze, a 7-dniowa średnia ruchoma konsekwentnie pokazuje serię czerwonych słupków od końca listopada. W ostatnich tygodniach odpływy przyspieszyły, zbieżnie z osunięciem Bitcoina w przedział 60–70 tys. USD.

We wcześniejszych fazach cyklu silne impulsy napływu kapitału zawsze korelowały z ekspansją cenową, zwłaszcza w maju i październiku. Obecny etap jest odwrotny: utrzymująca się presja wycofywania środków i brak istotnego wsparcia popytowego ze strony inwestorów ETF.

Zmiana ta wskazuje, że instytucjonalny popyt uległ znacznemu ochłodzeniu, pozbawiając rynek kluczowego strukturalnego wiatru w plecy, który napędzał wcześniejsze rajdy. Dopóki przepływy nie ustabilizują się ani nie powrócą do trwałego napływu netto, zachowanie ceny pozostanie reaktywne i podatne na dalszą presję spadkową.

{kind=link}

Stawki finansowania neutralne

Finansowanie kontraktów typu perpetual wróciło do poziomów zbliżonych do neutralnych, po okresie utrzymujących się dodatnich odczytów w trakcie poprzedniego rajdu. Ostatnie obsunięcie cen zbiegło się ze spowolnieniem pozycji spekulacyjnych, w miarę jak dźwignia po stronie long jest stopniowo rozluźniana.

Mapa cieplna cross-asset pokazuje szeroką słabość finansowania — wiele instrumentów przeszło z utrzymujących się dodatnich odczytów w teren mieszany lub lekko ujemny. To wyraźny kontrast do końca 2024 roku, kiedy wysokie stawki finansowania odzwierciedlały mocno skupioną ekspozycję long i agresywną wiarę w kierunkowy ruch rynku.

Brak ekstremalnych wartości ujemnych sugeruje ograniczone shortowanie w panice, podczas gdy brak trwałych dodatnich odczytów wskazuje na stłumioną skłonność do ryzyka. Rynek instrumentów pochodnych wydaje się teraz bardziej zrównoważony, z mniejszą dźwignią i mniej ekstremalnymi pozycjami. W nadchodzącej fazie kluczowe dla kierunku rynku pozostają przepływy spot oraz strukturalny popyt.

Zmienność reaguje, ale nie rośnie znacząco

Zmienność implikowana at-the-money utrzymuje się wyżej niż miesiąc temu, lecz nie osiąga ekstremów, oscylując wokół 47% w różnych terminach wygasania. W ostatnich sesjach zmienność chwilowo skoczyła, gdy Bitcoin zbliżał się do poziomu 62 tys. USD – strefy, której wybicie mogłoby otworzyć ruch w kierunku górnego przedziału 50 tys. Jednotygodniowa zmienność ATM wzrosła wówczas z 47% do 62%, w reakcji na nagłą potrzebę zabezpieczeń… Przypominając wcześniejszą gwałtowną wyprzedaż z początku miesiąca.

Ruch ten okazał się jednak krótkotrwały. Po powrocie ceny powyżej 65 tys. USD zmienność jednogodzinowa skompresowała się z powrotem do poziomu 47%. Szybkie impulsy w górę i równie szybkie spadki pokazują, jak reaktywny jest rynek opcji. Uczestnicy szybko płacą za krótkoterminową ochronę przy kluczowych poziomach, ale równie błyskawicznie ją rozluźniają, gdy bezpośrednie ryzyko maleje.

Efekt jest taki, że zmienność pozostaje średnio powracająca do normy. Bagłe wzrosty strachu nie przekładają się jeszcze na trwałą jej ekspansję.

Ekspozycja na gammę w opcjach pozostaje krótka

Utrzymujący się popyt na ochronę znajduje odzwierciedlenie w obecnym ustawieniu gammy. W całym spektrum terminów wygasania rynek porusza się w szerokim korytarzu krótkiej gammy między 55 a 70 tys. USD, co czyni strukturę cenowo szczególnie podatną w tym przedziale.

Na poziomie strike 65 tys. USD skoncentrowane jest około 1,5 mld USD negatywnej gammy po stronie dealerów. Pozycje te wygasają w całości w najbliższy piątek, co czyni je istotnym czynnikiem krótkoterminowym. Spadek ceny w kierunku daty wygaśnięcia może przyspieszyć przepływy zabezpieczające — dealerzy będą sprzedawać kontrakty futures, aby utrzymać neutralność delta. Po wygaśnięciu pozycji zabezpieczenia zostaną rozluźnione, dealerzy odkupią futures, co mechanicznie łagodzi presję i chwilowo odciąża rynek.

W dalszych terminach, wygasania pod koniec marca obejmują około 650 mln USD negatywnej gammy przy strike 62 tys. i 830 mln USD przy 60 tys., utrzymując strukturalną wrażliwość w nadchodzących tygodniach. Pozycja short gamma nie determinuje kierunku rynku, ale zwiększa prawdopodobieństwo, że ruchy cenowe … Gdy już się rozpoczną, będą gwałtowniejsze same będą się nakręcać.

Podsumowanie danych

Pomimo obecnej stabilizacji, sygnały rynkowe wskazują na słabą pewność uczestników rynku:

- Spadek notowanych zysków on-chain oraz ograniczona aktywność dużych posiadaczy sugerują, że chęć realnej akumulacji jest umiarkowana.

- Słaba szerokość rynku i niższe przepływy instytucjonalne podkreślają, że fundamenty popytowe pozostają słabsze.

- Presja sprzedaży na rynku spot i utrzymujące się odpływy z funduszy ETF potwierdzają, że strukturalny popyt nie został jeszcze w pełni odbudowany.

Chociaż pozycjonowanie w instrumentach pochodnych zostało częściowo zresetowane, a paniczne zabezpieczenia zmalały, rynek stabilizuje się, lecz nie wykazuje jeszcze trwałego wzmocnienia. Dla trwałego odbicia w górę konieczne będzie:

- Odnowiona absorpcja popytu na rynku spot,

- Utrzymana akumulacja przez duże podmioty,

- Wyraźny zwrot przepływów instytucjonalnych.

Do momentu spełnienia tych warunków dominującym scenariuszem pozostaje handel w zakresie pomiędzy 60 a 70 tys. USD.