Bitcoin wrócił powyżej poziomu 80 tys. USD i kieruje się w stronę kluczowej strefy oporu przy 85 tys. USD. Strona popytowa nadal kontroluje rynek, a napływy do funduszy ETF ponownie rosną. Jednocześnie część inwestorów wciąż utrzymuje krótkie pozycje. To może dodatkowo napędzać wzrosty poprzez efekt short squeeze. Problemem pozostaje jednak silna podaż nad rynkiem. Bez wyraźniejszego wsparcia ze strony rynku spot wybicie powyżej obecnych poziomów może okazać się trudne. Podsumujmy więc, co do tej pory wiemy – dzięki Glassnode’owi.

Najważniejsze wnioski

- Bitcoin przebił zarówno poziom „True Market Mean” na 78,2 tys. USD, jak i średni koszt zakupu inwestorów krótkoterminowych (79,1 tys. USD). Utrzymanie kursu powyżej tych stref sugeruje, że okres głębokiego niedowartościowania był prawdopodobnie krótkotrwały, a kolejnym ważnym oporem pozostaje okolica 85,2 tys. USD.

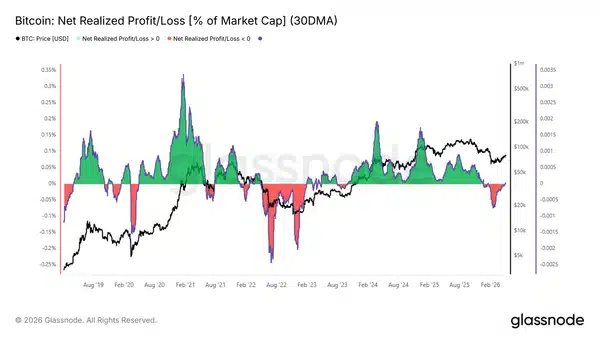

- 30-dniowa średnia wskaźnika Net Realized Profit and Loss ponownie weszła na dodatnie terytorium i wynosi obecnie 0,003% kapitalizacji rynku. Oznacza to poprawę sentymentu oraz powrót realizowanych zysków.

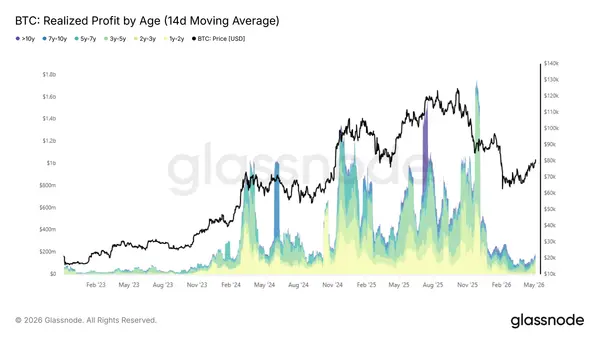

- Inwestorzy długoterminowi realizują dziś średnio ok. 180 mln USD zysków dziennie. To daleko do poziomów obserwowanych podczas szczytów hossy, gdy przekraczały one 1 mld USD dziennie.

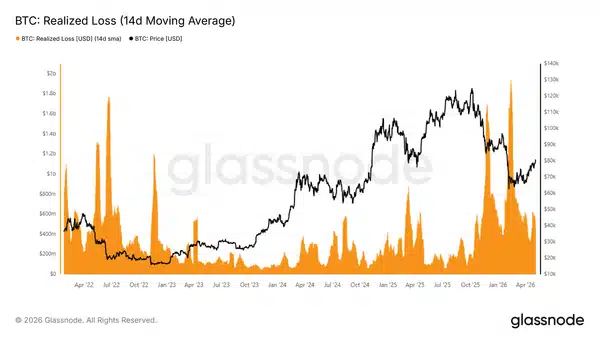

- Zrealizowane straty pozostają jednak wysokie – ok. 479 mln USD dziennie, czyli o 140% powyżej średniej dla obecnego cyklu. Jak wynika z Glassnode’a trwałe zejście poniżej 200 mln USD dziennie byłoby mocniejszym sygnałem potwierdzającym stabilne odbudowanie trendu wzrostowego.

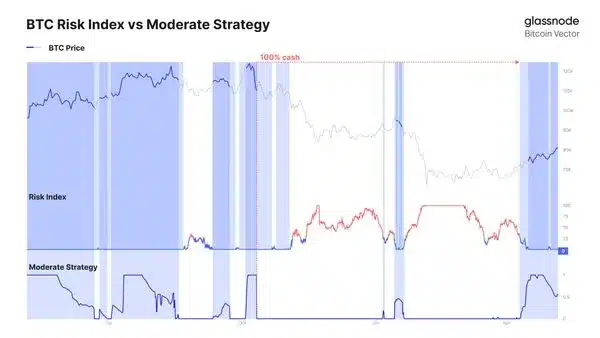

- Strategia „Moderate Strategy” opracowana przez Glassnode ponownie zwiększyła ekspozycję po odzyskaniu przez BTC poziomu ok. 76 tys. USD. Model miał dzięki temu uczestniczyć w ostatnim odbiciu, zachowując jednocześnie nacisk na ochronę przed większymi spadkami.

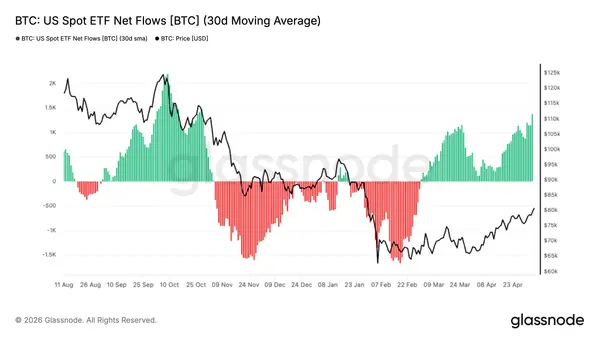

- Po raz pierwszy od kilku tygodni dodatnie stały się również 30-dniowe przepływy do amerykańskich ETF-ów spot na Bitcoina. To sygnał, że instytucjonalny popyt wraca i wspiera ruch ceny w kierunku 80 tys. USD.

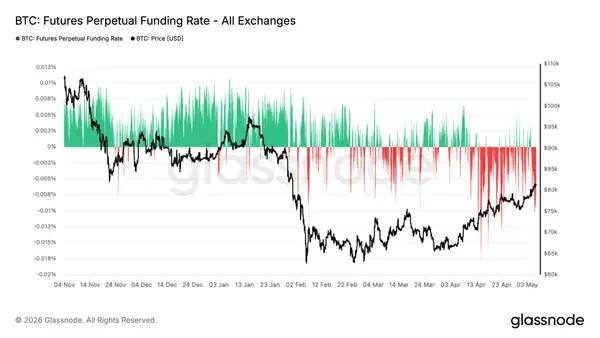

- Dane z rynku kontraktów pokazują, że mimo wzrostów finansowanie pozycji nadal pozostaje głównie ujemne. Innymi słowy, wielu traderów wciąż gra przeciwko wzrostom BTC, co zwiększa ryzyko dalszego wyciskania shortów i dynamicznych ruchów w górę.

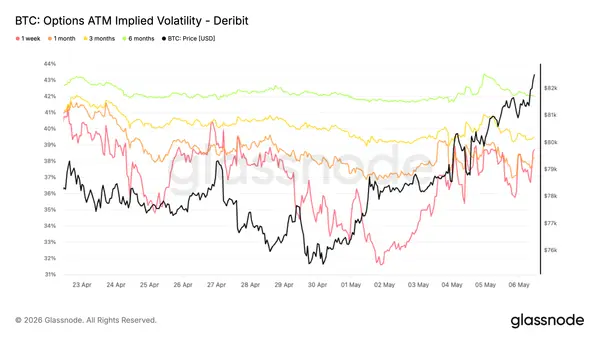

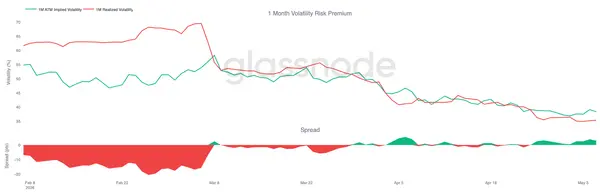

- Na rynku opcji widać ponowny wzrost krótkoterminowej implikowanej zmienności po wybiciu Bitcoina, podczas gdy zmienność zrealizowana rośnie wolniej. Odbudowuje to dodatnią premię za ryzyko zmienności.

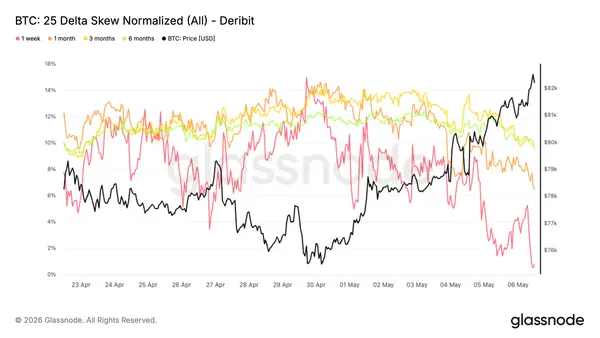

- Skew opcyjny przesuwa się w stronę neutralnych poziomów, co sugeruje spadek popytu na zabezpieczenia przed spadkami i bardziej zrównoważone pozycjonowanie inwestorów.

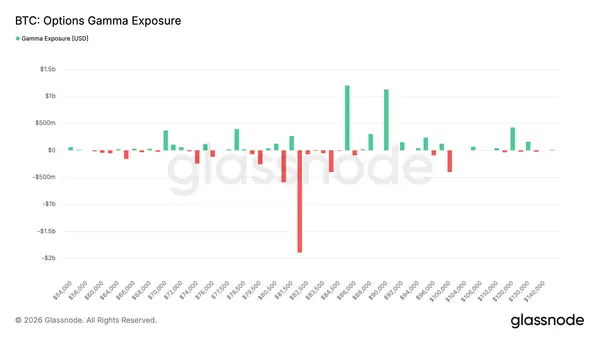

- Istotnym elementem pozostaje także duża koncentracja krótkiej gammy w okolicy 82 tys. USD. W praktyce oznacza to większą wrażliwość rynku na gwałtowne ruchy cenowe, ponieważ działania hedgingowe dealerów mogą dodatkowo wzmacniać zmienność, dopóki BTC pozostaje w tej strefie.

Bitcoin wraca powyżej kluczowych średnich

W ubiegłym tygodniu analitycy wskazywali, że odrzucenie ceny BTC na poziomach True Market Mean oraz Short-Term Holder Cost Basis potwierdza istnienie silnego krótkoterminowego oporu. Jednocześnie zwracali uwagę na wyjątkowo mocną strefę akumulacji między 65 a 70 tys. USD, która mogła stać się fundamentem odbicia w kierunku obszaru podaży przy 84 tys. USD.

Taki scenariusz właśnie się realizuje. Bitcoin wzrósł do okolic 81 tys. USD, przebijając zarówno poziom True Market Mean na 78,2 tys. USD… Jak i średni koszt zakupu inwestorów krótkoterminowych przy 79,1 tys. USD. Oznacza to, że rynek jednym silnym ruchem odzyskał poziomy odpowiadające średniej cenie zakupu aktywnie obracanych monet oraz BTC nabytych w ostatnich 155 dniach.

Jeżeli kurs utrzyma się powyżej tych stref także w kolejnych dniach, obecny okres głębokiego niedowartościowania trwający od początku lutego 2026 r. … Może okazać się jednym z najkrótszych tego typu epizodów w historii Bitcoina.

Teraz uwaga rynku przesuwa się na kolejny ważny poziom oporu: Active Realized Price w okolicy 85,2 tys. USD. Wskaźnik ten odzwierciedla średni koszt zakupu wszystkich aktywnych monet pozostających w obiegu i stanowi następną dużą barierę strukturalną dla rynku.

{kind=link}

Rentowność rynku ponownie na plusie

Poprawa struktury cenowej po wybiciu powyżej True Market Mean zaczyna być widoczna także w danych dotyczących rentowności inwestorów. 30-dniowa średnia wskaźnika Net Realized Profit and Loss, mierzącego różnicę pomiędzy zrealizowanymi zyskami i stratami on-chain w relacji do kapitalizacji rynku – ponownie weszła na dodatnie poziomy i wynosi obecnie 0,003% market cap.

W praktyce wskaźnik pokazuje, czy uczestnicy rynku sprzedają swoje monety średnio z zyskiem czy ze stratą. Powrót ponad zero jest więc pozytywnym sygnałem po dłuższym okresie dominacji strat. Najniższy poziom został osiągnięty w połowie lutego, gdy wskaźnik spadł do -0,027% kapitalizacji rynku.

Choć był to wyraźnie negatywny odczyt, skala strat pozostawała relatywnie ograniczona na tle ekstremalnych warunków obserwowanych podczas bessy z lat 2022–2023. Zdaniem Glassnode’a właśnie ta stosunkowo płytka skala strat dobrze tłumaczy, dlaczego obecna faza „deep value” okazała się historycznie krótka w porównaniu z wcześniejszymi cyklami spadkowymi Bitcoina.

{kind=link}

Długoterminowi inwestorzy zaczynają realizować zyski

Skoro wskaźnik netto zrealizowanych zysków ponownie przeszedł na dodatnie poziomy, kluczowe pytanie brzmi dziś: czy popyt będzie w stanie utrzymać momentum wzrostowe mimo rosnącej podaży ze strony inwestorów długoterminowych. 14-dniowa średnia zrealizowanych zysków dla adresów utrzymujących BTC od ponad roku wzrosła po ostatnim rajdzie do ok. 180 mln USD dziennie. To poziom porównywalny z wrześniem 2024 r. oraz grudniem 2022 r.

To właśnie ta grupa inwestorów przetrwała całą ostatnią fazę bessy i obecnie coraz częściej decyduje się na częściową realizację zysków wraz z poprawą sytuacji cenowej. Jeśli obecny trend wzrostowy będzie kontynuowany, presja podażowa z ich strony prawdopodobnie zacznie rosnąć.

Jednocześnie analitycy podkreślają, że rynek nadal pozostaje daleko od przegrzanych poziomów obserwowanych podczas wcześniejszych szczytów cyklu. Wtedy dzienne realizacje zysków inwestorów długoterminowych przekraczały 1 mld USD. Obecne wartości sugerują więc raczej kontrolowaną i umiarkowaną dystrybucję, a nie agresywną wyprzedaż.

Kluczowym testem dla rynku będzie teraz zdolność do absorpcji tej rosnącej podaży przy jednoczesnym utrzymaniu ceny powyżej poziomu True Market Mean. To właśnie od tego może zależeć, czy obecne odbicie ma fundamenty do przekształcenia się w trwalszy trend wzrostowy.

{kind=link}

Realizacja strat nadal pozostaje wysoka

Choć realizacja zysków przez inwestorów długoterminowych nie wygląda jeszcze alarmująco, większym obciążeniem dla rynku pozostaje obecnie skala realizowanych strat wśród szerszej grupy uczestników. 14-dniowa średnia całkowitych zrealizowanych strat wynosi obecnie ok. 479 mln USD dziennie. To aż o 140% więcej niż poziom ok. 200 mln USD dziennie, który wcześniej towarzyszył bardziej stabilnym fazom obecnego cyklu.

Dane pokazują, że wielu inwestorów wykorzystuje ostatnie odbicie do zamykania pozycji ze stratą — choć obecnie są to już straty znacznie mniejsze niż podczas lokalnych dołków rynku. Zdaniem analityków trwały spadek tego wskaźnika poniżej 200 mln USD dziennie byłby mocnym sygnałem on-chain sugerującym wyczerpywanie się presji sprzedażowej i przejście rynku do zdrowszej fazy popytowej.

Do momentu osiągnięcia tego poziomu rynek będzie jednak pozostawał pod podwójną presją:

- realizacji zysków przez inwestorów długoterminowych,

- oraz sprzedaży ze strony uczestników kupujących bliżej szczytów, którzy wykorzystują odbicie do wyjścia z rynku przy ograniczonych stratach.

W praktyce może to ograniczać potencjał dalszego rajdu BTC – szczególnie jeśli w krótkim terminie nie pojawi się nowy silny impuls zdolny przyciągnąć świeży kapitał na rynek.

{kind=link}

Sygnały spoza rynku on-chain

Po odbiciu Bitcoina z dołków w okolicy 66 tys. USD i zdecydowanym powrocie powyżej strefy 76 tys. USD, strategie systematyczne zaczęły ponownie zwiększać ekspozycję na ryzyko.

Moderate Strategy od Glassnode, czyli model oparty na danych rynkowych spoza blockchaina, ponownie wrócił do alokacji. Dzięki temu uczestniczył w ostatnim ruchu wzrostowym BTC w kierunku 80 tys. USD.

Strategia ta jest skonstruowana przede wszystkim z myślą o ochronie przed głębszymi spadkami. Z tego powodu zwykle reaguje wolniej podczas gwałtownych rajdów, ale jej celem jest ograniczanie obsunięć kapitału i ponowne wejście na rynek dopiero wtedy, gdy warunki zaczynają się poprawiać. Ostatnia zmiana sugeruje więc bardziej konstruktywne otoczenie rynkowe: Bitcoin odzyskał ważne poziomy techniczne, a momentum kierunkowe zaczęło się odbudowywać.

{kind=link}

Popyt na ETF-y znów nabiera tempa

Amerykańskie spotowe ETF-y na Bitcoina notują wyraźne odbicie popytu. 30-dniowa średnia przepływów netto ponownie przeszła na zdecydowanie dodatnie poziomy po dłuższym okresie odpływów. To ważna zmiana, bo wskazuje na odwrócenie nastrojów wśród inwestorów instytucjonalnych po silnej dystrybucji obserwowanej od końca 2025 r. do początku 2026 r.

Przyspieszenie napływów do ETF-ów zbiegło się z odbiciem Bitcoina z rejonu 66 tys. USD w stronę 80 tys. USD. Może to sugerować, że tradycyjni inwestorzy ponownie zaczynają budować ekspozycję na BTC.

Jeśli ten trend się utrzyma, popyt ze strony ETF-ów może znów stać się strukturalnym wsparciem dla rynku spot. W takim scenariuszu przepływy instytucjonalne pomagałyby wzmacniać siłę ceny i potencjalnie wspierać dalszą próbę wybicia w górę.

{kind=link}

Presja krótkich pozycji nadal się utrzymuje

Stawki finansowania na rynku kontraktów perpetual pozostają w większości ujemne, mimo że Bitcoin odbił z okolic 66 tys. USD i ponownie testuje rejon 80 tys. USD. Taki układ oznacza, że na rynku nadal dominuje pozycjonowanie pod spadki. Traderzy są skłonni płacić za utrzymywanie krótkiej ekspozycji, choć cena w ostatnich dniach wyraźnie wzrosła.

Historycznie podobne warunki często pojawiały się w fazach silnego sceptycyzmu. Rajdy były wtedy traktowane raczej jako okazja do sprzedawania lub otwierania shortów, a nie jako sygnał do agresywnego budowania długich pozycji. Ujemne finansowanie przy jednocześnie rosnącej cenie sugeruje, że Bitcoin może wspinać się po tzw. „ścianie strachu”. Jeśli krótkie pozycje będą dalej pod presją, może to zwiększać ryzyko kolejnych dynamicznych ruchów w górę.

{kind=link}

Krótkoterminowa zmienność odbija po lokalnych minimach

Zmienność implikowana osiągnęła lokalne dno pod koniec ubiegłego tygodnia. Poziomy na różnych terminach zapadalności spadły wtedy do najniższych wartości od października 2025 r., czyli okresu poprzedzającego wydarzenie z 10 października. Od tego czasu Bitcoin przebił opór, a zmienność wróciła na rynek. Najmocniej zareagował krótki koniec krzywej opcyjnej.

Zmienność dla opcji tygodniowych wzrosła o ok. 6 punktów vol względem ostatnich minimów. Za ruchem stał odnowiony popyt na ekspozycję wzrostową oraz dostosowania w pozycjonowaniu inwestorów. Ruch został dodatkowo wzmocniony przez sprzedających gammę, którzy rolowali ekspozycję: odkupywali krótkoterminowe opcje i sprzedawali instrumenty o dalszych terminach zapadalności.

Efekt jest wyraźny: krótki koniec krzywej zmienności przeszacował się mocno, podczas gdy dłuższe terminy wzrosły jedynie umiarkowanie. To pokazuje, że rynek wraca do krótkoterminowej gry na zmienność, ale nie zakłada jeszcze trwałego wzrostu oczekiwań zmienności w dłuższym horyzoncie.

{kind=link}

Premia za ryzyko zmienności ponownie rośnie

Zmienność zrealizowana Bitcoina nadal stopniowo spada. Miesięczna RV wynosi obecnie 35,38%, mimo że cena BTC w ostatnim tygodniu wyraźnie wzrosła. Powstaje więc czytelna rozbieżność: zmienność implikowana rośnie szybciej niż zmienność faktycznie realizowana przez rynek. W rezultacie premia za ryzyko zmienności ponownie stała się dodatnia, a spread zbliża się do 3 punktów vol.

Oznacza to, że rynek opcyjny zaczyna wyceniać większy zakres przyszłych ruchów niż ten, który faktycznie zmaterializował się dotąd w cenie. Innymi słowy: implied volatility prowadzi, napędzana pozycjonowaniem i popytem na krótkoterminowe opcje, podczas gdy realized volatility pozostaje relatywnie ograniczona.

Taki układ nadal sprzyja strategiom carry. Rosnący spread pokazuje, że inwestorzy zaczynają przygotowywać się na większą zmienność w kolejnych sesjach.

{kind=link}

Skew wraca do normy, bo popyt na ochronę przed spadkami słabnie

Skew opcyjny przesuwa się w stronę neutralnych poziomów na różnych terminach zapadalności, co pokazuje wyraźną zmianę w pozycjonowaniu rynku. Po dłuższym okresie utrzymywania premii dla opcji put, 25-delta skew zaczął się zawężać. Nadal pozostaje po stronie putów, ale przewaga opcji zabezpieczających przed spadkiem jest już znacznie mniejsza.

Najmocniej widać to na krótkim końcu krzywej. Tygodniowy skew jest już blisko zera, co oznacza wyraźny spadek popytu na krótkoterminową ochronę przed spadkami. Ponieważ wskaźnik liczony jest jako różnica między putami a callami, jego spadek oznacza, że opcje put tracą premię względem opcji call. Dłuższe terminy również schodzą niżej, choć wolniej, i nadal zachowują pewną premię dla putów.

W praktyce sugeruje to, że inwestorzy raczej zdejmują zabezpieczenia, niż dokładają nowe. Zmiana ta pojawia się równolegle z ostatnim wybiciem ceny BTC, gdy część traderów ogranicza hedging i mocniej przechyla się w stronę ekspozycji kierunkowej. Skew nie sygnalizuje już silnego popytu na ochronę przed spadkiem.

{kind=link}

Duża koncentracja krótkiej gammy zwiększa wrażliwość rynku spot

Pozycjonowanie gamma pokazuje wyraźną koncentrację krótkiej gammy w okolicy strike’u 82 tys. USD. W tej strefie znajduje się niemal 2 mld USD ekspozycji, czyli dokładnie przy obecnych poziomach ceny spot.

Krótka gamma oznacza, że dealerzy muszą zabezpieczać się zgodnie z kierunkiem ruchu rynku: kupować, gdy cena rośnie, i sprzedawać, gdy spada. Taki mechanizm może tworzyć sprzężenie zwrotne i przyspieszać ruch ceny w obie strony. To pomaga tłumaczyć ostatni ruch BTC w kierunku 83 tys. USD.

Efekt został dodatkowo wzmocniony przez silny popyt na opcje call, które odpowiadały za ok. 40% przepływów takerów w ostatnich 24 godzinach. To zwiększyło presję właśnie w tej newralgicznej strefie.

Ponieważ cena spot znajduje się bezpośrednio przy dużym klastrze krótkiej gammy, rynek wszedł w obszar podwyższonej wrażliwości. Nawet niewielkie ruchy mogą wywoływać nieproporcjonalnie silną reakcję, zwłaszcza jeśli przepływy hedgingowe dealerów zaczną się nasilać. W krótkim terminie oznacza to większe ryzyko gwałtownych ruchów zarówno w górę, jak i w dół.

{kind=link}

Wnioski

Bitcoin pokazuje pierwsze oznaki strukturalnej poprawy. Cena odzyskała kluczowe poziomy kosztu nabycia widoczne w danych on-chain i zbliża się do ważnej strefy oporu w rejonie 85 tys. USD.

Popyt na rynku spot oraz napływy do ETF-ów ponownie się odbudowują, co sugeruje, że przewaga nadal pozostaje po stronie kupujących. Jednocześnie rynek dociera do obszaru, w którym podaż może zacząć ponownie się aktywizować.

Na rynku instrumentów pochodnych pozycjonowanie wciąż jest mocno przechylone w stronę krótkich pozycji. To tworzy warunki, w których dalszy wzrost może być napędzany przez presję na shorty.

Rynek opcji również przechodzi reset. Spadek popytu na zabezpieczenia przed spadkami, rosnąca aktywność na callach i duża koncentracja krótkiej gammy blisko obecnej ceny zwiększają prawdopodobieństwo mocniejszych, bardziej gwałtownych ruchów podczas testowania oporu.

Ogólny obraz pozostaje konstruktywny, a momentum wzrostowe nadal jest widoczne. Rynek wchodzi jednak w bardziej reaktywną fazę. Trwałe wybicie powyżej oporu będzie wymagało dalszego popytu spot oraz słabnącej presji sprzedażowej. Dopiero taki układ potwierdziłby, że Bitcoin ma podstawy do kontynuacji ruchu w górę.