Bitcoin pozostaje strukturalnie odporny, ale widać coraz więcej sygnałów osłabienia. Popyt spot spada, napływy do ETF-ów wyhamowują, a pozycjonowanie inwestorów, oczekujących odbciia stało się coraz bardziej powszechne. Choć trend nie został jeszcze złamany, siła wzrostowego momentum Bitcoina zaczęło wyraźnie słabnąć. Warunki makroekonomiczne wyraźnie się zaostrzyły.

Rynek musi dziś mierzyć się jednocześnie z mocniejszym dolarem, rosnącymi rentownościami obligacji i odnowioną presją inflacyjną napędzaną przez rynek energii. Indeks dolara DXY wzrósł do najwyższych poziomów od około sześciu tygodni, podczas gdy rentowność amerykańskich obligacji 10-letnich przebiła 4,6%. To nie są okoliczności, które sprzyjałyby kryptowalutom.

Jeszcze niedawno inwestorzy zakładali stopniowe luzowanie polityki monetarnej. Obecnie rynek coraz mocniej wycenia możliwość kolejnej podwyżki stóp procentowych Fed przed końcem roku. Abstrahując od tego, czy naprawdę do niego dojdzie, musimy przyznać, że zaistniał szereg czynników, które mogą obciążyć Bitcoina. Spójrzmy zatem na analizę danych z Glassnode’a.

Najważniejsze wnioski

Bitcoin odzyskał poziom True Market Mean w okolicy 78,3 tys. USD, ale nie zdołał trwale się nad nim utrzymać. Historia wcześniejszych cykli pokazuje, że rynek często potrzebuje tygodni, a czasem miesięcy konsolidacji wokół tej strefy, zanim można mówić o wiarygodnym przejściu do nowej fazy hossy.

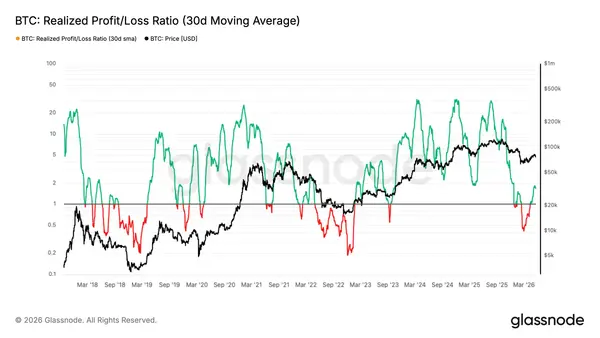

30-dniowa średnia wskaźnika Realized Profit/Loss Ratio wzrosła z 0,4 w lutym do 1,8 podczas ostatniego odbicia. To pokazuje poprawę rentowności rynku, ale jednocześnie sugeruje, że popyt nie był jeszcze wystarczająco silny, aby w pełni wchłonąć falę realizacji zysków. Dopiero trwały ruch byłby mocniejszym sygnałem rzeczywistej odbudowy strony kupującej.

Krótkoterminowa baza kosztowa z ostatnich 30 dni, znajdująca się przy 78,2 tys. USD, zmieniła funkcję ze wsparcia w opór. Z kolei koszt nabycia inwestorów akumulujących BTC od lutego do kwietnia, w okolicy 71,4 tys. USD, tworzy obecnie najbliższą istotną strefę wsparcia dla trwającego cofnięcia.

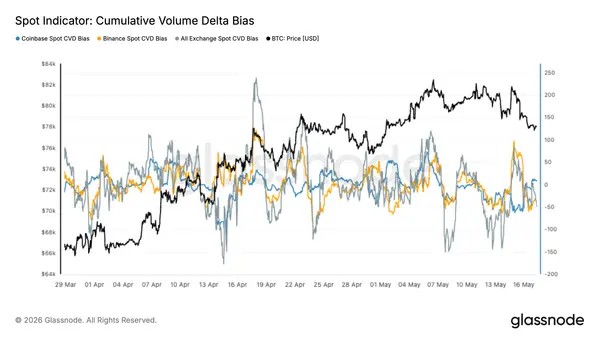

Dane z rynku spot wyraźnie osłabły w ostatnich tygodniach. Zagregowany Spot CVD pozostaje w większości ujemny, a aktywność na Coinbase nadal nie nadąża za ruchem ceny. To wskazuje na słabszy udział amerykańskiego kapitału instytucjonalnego na rynku spot, mimo okresowych impulsów spekulacyjnych z giełd offshore.

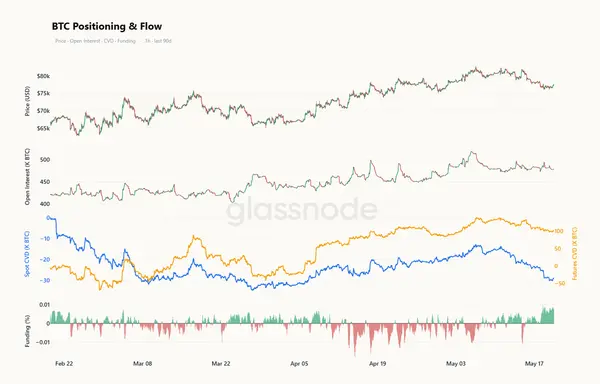

Otwarte pozycje na kontraktach futures CME nadal rosną wraz z ceną, co sugeruje poprawę aktywności instytucjonalnej na rynku instrumentów pochodnych. Problem polega jednak na tym, że popyt spot pozostaje mniej przekonujący przy obecnych górnych ograniczeniach zakresu.

Spowolnienie akumulacji przez amerykańskie spotowe ETF-y wskazuje, że coraz większą rolę w pozycjonowaniu zaczyna odgrywać rynek futures. Innymi słowy, wzrost ekspozycji jest bardziej widoczny w derywatach niż w bezpośrednim popycie na BTC.

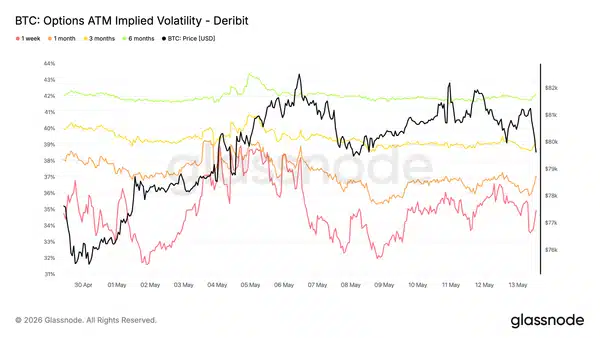

Zmienność implikowana odbudowuje się z niskich poziomów, przede wszystkim na krótkim końcu krzywej. Jednocześnie dłuższe terminy pozostają stabilne, a zmienność zrealizowana nadal spada, co poszerza premię za ryzyko zmienności… I sprawia, że zabezpieczenie portfela pozostaje relatywnie tańsze niż w fazach stresu.

Rynek opcji nadal wygląda defensywnie. Skoność pokazuje ponowny wzrost popytu na ochronę przed spadkami, a strefa krótkiej gammy w okolicy 75 tys. USD może zwiększać wrażliwość ceny na przepływy hedgingowe dealerów… Oraz prowadzić do gwałtowniejszych ruchów spot.

Rynek testuje granicę między bessą a hossą

Ostatni rajd BTC do 82 tys. USD pozwolił Bitcoinowi odzyskać poziom True Market Mean przy 78,3 tys. USD. Model ten śledzi średni koszt zakupu aktywnie obracanych monet i historycznie pełni rolę granicy oddzielającej reżim bessy od hossy. Samo odzyskanie tego poziomu jest ważnym sygnałem poprawy struktury rynku, ale nie stanowi jeszcze pełnego potwierdzenia nowego trendu wzrostowego.

Historycznie rynek potrzebował zwykle wielu tygodni lub nawet miesięcy konsolidacji wokół tego modelu, zanim można było mówić o wiarygodnym przejściu do nowej fazy hossy. Pojedyncze wybicie powyżej True Market Mean, choć konstruktywne, nie spełnia jeszcze tego warunku.

To oznacza, że głębsza korekta z obecnych poziomów mogłaby ponownie zmienić interpretację ostatniego odbicia – z początku nowej hossy na lokalny szczyt w trwającym rynku niedźwiedzia. Taki schemat wielokrotnie pojawiał się w poprzednich cyklach Bitcoina i według analityków nadal pozostaje scenariuszem o relatywnie wysokim prawdopodobieństwie, dopóki rynek nie pokaże bardziej trwałej kontynuacji wzrostów.

{kind=link}

Realizacja zysków wyprzedziła popyt

Aby lepiej zrozumieć, dlaczego ostatni rajd zaczął tracić impet, warto spojrzeć pod powierzchnię rynku. Dobrym narzędziem jest tutaj Realized Profit/Loss Ratio, czyli relacja wartości zysków realizowanych on-chain do wartości realizowanych strat. Odczyty powyżej 1 oznaczają, że na rynku dominuje realizacja zysków. Odczyty poniżej 1 pokazują natomiast przewagę realizowanych strat.

30-dniowa średnia tego wskaźnika wzrosła z lutowego minimum na poziomie 0,4 do 1,8. To naturalna reakcja rynku po silnym odbiciu ceny: inwestorzy, którzy wcześniej przeczekali spadki, zaczęli wykorzystywać wyższe poziomy do zamykania pozycji z zyskiem.

Problem polega jednak na tym, że popyt nie był wystarczająco silny, aby w pełni wchłonąć tę falę podaży. Brak trwałego momentum mimo poprawy ceny sugeruje, że wielu sprzedających potraktowało rajd jako okazję do wyjścia z rynku, a nie jako początek nowej fazy akumulacji.

Z punktu widzenia struktury rynku ważnym sygnałem byłaby dopiero stabilizacja 30- lub 90-dniowej średniej Realized Profit/Loss Ratio powyżej poziomu 2 przez kilka tygodni. Taki układ oznaczałby, że przekonanie strony kupującej rzeczywiście wróciło, a rynek jest w stanie absorbować dystrybucję bez szybkiego załamania ceny.

{kind=link}

Poziomy kosztu nabycia wyznaczają nowy zakres rynku

Po zejściu ceny poniżej True Market Mean warto ponownie spojrzeć na Realized Price by Age. Ten model pokazuje średni koszt nabycia monet według czasu ich przetrzymywania, dzięki czemu pozwala mapować najważniejsze poziomy wsparcia i oporu wynikające z zachowania konkretnych grup inwestorów. Najświeższa fala akumulacji z ostatnich 30 dni była jednym z głównych motorów ostatniego rajdu. Średni koszt nabycia tej grupy wynosi około 78,2 tys. USD.

Skoro cena spadła poniżej tego poziomu, inwestorzy z tej kohorty znaleźli się w niezrealizowanej stracie. W praktyce dawny poziom wsparcia zmienił się teraz w strefę podaży nad rynkiem. Każda próba odbicia w stronę 78,2 tys. USD może więc spotykać się z dodatkową presją sprzedażową ze strony uczestników, którzy będą chcieli wyjść z pozycji bliżej progu rentowności.

Niżej najważniejszym poziomem pozostaje koszt nabycia inwestorów akumulujących BTC podczas konsolidacji od lutego do kwietnia. Ta grupa, obecnie klasyfikowana jako posiadacze monet od 1 do 3 miesięcy, ma średnią bazę kosztową w okolicy 71,4 tys. USD. To prawdopodobnie najbliższa istotna strefa wsparcia. Jej znaczenie wynika z tego, że inwestorzy z tej kohorty nadal utrzymują niewielką marżę zysku, ale wraz ze spadkiem ceny ich bufor bezpieczeństwa maleje.

Jeśli warunki rynkowe będą się dalej pogarszać, ta grupa może zacząć bronić zysków, co zwiększyłoby ryzyko podwyższonej zmienności w rejonie 71,4 tys. USD.

{kind=link}

Presja sprzedażowa na rynku spot wraca

Najnowsze dane o przepływach spot nadal pokazują słaby popyt pod powierzchnią rynku. All Exchange Spot CVD Bias pozostaje ujemny podczas cofnięcia Bitcoina w górny zakres 70 tys. USD, co oznacza, że agresywna sprzedaż wciąż przeważa nad kupnem na głównych giełdach.

W ostatnich dniach przepływy spot na Binance lekko odbiły z bardzo słabych poziomów, ale aktywność na Coinbase pozostaje wyraźnie przygaszona. Ta rozbieżność sugeruje, że większa część krótkoterminowego popytu pochodzi raczej z rynków offshore i ma bardziej spekulacyjny charakter.

Z kolei amerykański popyt instytucjonalny na rynku spot nadal nie pokazuje pełnego przekonania przy obecnych poziomach ceny. Mimo że Bitcoin pozostaje strukturalnie relatywnie odporny, dane z rynku spot nie potwierdzają jeszcze powrotu szerokiej akumulacji. Na razie odbicie wygląda bardziej selektywnie niż masowo.

{kind=link}

CME rośnie, ale popyt z ETF-ów słabnie

Otwarte pozycje na kontraktach futures CME nadal stopniowo rosną wraz z odbiciem Bitcoina w kierunku dolnego zakresu 80 tys. USD. To sygnał, że inwestorzy instytucjonalni odbudowują ekspozycję po lutowej przecenie. Wzrost aktywności na CME pokazuje rosnący udział rynku instrumentów pochodnych, nawet mimo restrykcyjnego otoczenia makroekonomicznego.

Jednocześnie tempo akumulacji przez amerykańskie spotowe ETF-y zaczęło wyraźnie hamować. 30-dniowa zmiana zasobów ETF spłaszczyła się w ostatnich tygodniach po silnym popycie obserwowanym w kwietniu i na początku maja. To wskazuje na słabszy popyt spot ze strony amerykańskich instytucji w pobliżu obecnych poziomów cenowych.

W efekcie rynek coraz mocniej opiera się na pozycjonowaniu futures, a nie na wyraźnej akumulacji spot. Ostatnie wzrosty nadal przyciągają kapitał lewarowany, ale tempo świeżych zakupów bezpośrednich słabnie wraz z podejściem Bitcoina do górnej części obecnego zakresu.

{kind=link}

Słaby spot i zatłoczony trend zakupowy

Najnowsze dane z order flow pokazują, że obecne cofnięcie ma głównie charakter spotowy. Otwarte pozycje na futures spadły tylko nieznacznie i nadal pozostają podwyższone względem poprzedniego okresu – gdy Bitcoin handlował w podobnym zakresie cenowym. Jednocześnie Spot CVD osłabił się znacznie mocniej niż Futures CVD. To sugeruje, że ostatnia presja spadkowa wynikała bardziej z uporczywej sprzedaży na rynku spot niż z agresywnego otwierania krótkich pozycji.

Stawki finansowania potwierdzają ten obraz. Zamiast wyraźnie spaść razem z ceną, funding pozostał dodatni i ostatnio znów zaczął się umacniać. Oznacza to, że lewarowane longi nadal płacą za utrzymanie ekspozycji mimo słabszej ceny. Rynek wciąż niesie podwyższone pozycjonowanie long, podczas gdy popyt spot mięknie. Taki układ zwykle wymaga jednego z dwóch rozwiązań: albo powrotu silniejszych zakupów spot, albo głębszego resetu na rynku derywatów.

{kind=link}

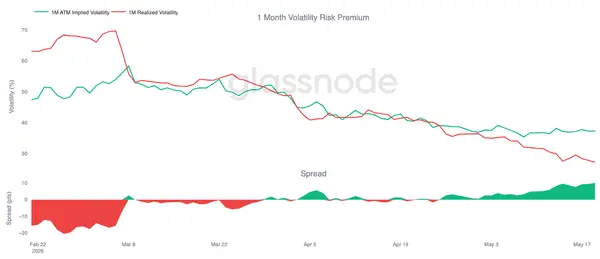

Zmienność implikowana odbudowuje się z niskich poziomów

Rynek opcji zaczyna ponownie wyceniać większy ruch ceny, choć startuje z nadal relatywnie niskiej bazy. Zmienność implikowana Bitcoina wzrosła względem poprzedniego tygodnia na różnych terminach zapadalności. Najmocniej zareagował krótki koniec krzywej, gdzie implied volatility wzrosła z 32% do 36%.

Dłuższy koniec pozostaje stabilny. Sześciomiesięczna zmienność implikowana utrzymuje się w okolicy 42%, co pokazuje, że mimo ostatniego ruchu spot rynek nie zmienił istotnie oczekiwań dotyczących długoterminowego reżimu zmienności.

Widać więc przede wszystkim reakcję krótkoterminową: traderzy płacą nieco więcej za opcje chroniące lub dające ekspozycję na najbliższe ruchy, ale nie wyceniają jeszcze szerszej zmiany warunków rynkowych. Ponieważ implied volatility pozostaje niska na tle ostatnich miesięcy, hedging nadal jest relatywnie przystępny kosztowo, szczególnie w kontekście krótkoterminowego ryzyka wydarzeń.

Mamy umiarkowaną odbudowę popytu na krótkoterminową zmienność, przy stabilnych i w dużej mierze niezmienionych oczekiwaniach dla dłuższych terminów zapadalności.

{kind=link}

Premia za ryzyko rośnie

Po umiarkowanym odbiciu zmienności implikowanej zmienność zrealizowana nadal systematycznie spada. 30-dniowa realized volatility Bitcoina wynosi obecnie około 27% i kontynuuje trend spadkowy obserwowany w ostatnich tygodniach. Jednocześnie implied volatility dla opcji jednomiesięcznych pozostaje bliżej 37%, co oznacza, że rynek opcyjny nadal wycenia wyraźnie większy zakres przyszłych ruchów niż ten faktycznie realizowany przez cenę BTC.

W efekcie jednomiesięczna premia za ryzyko zmienności wzrosła ponownie w okolice 10 punktów zmienności, czyli najwyżej od kilku tygodni. Co ważne, rozszerzanie spreadu nie wynika obecnie z agresywnego kupowania implied volatility. Głównym powodem jest dalsza kompresja realized volatility wraz ze stabilizacją rynku spot.

Dla uczestników zabezpieczających portfele oznacza to, że ochrona przed zmiennością pozostaje relatywnie przystępna cenowo mimo ostatniego wzrostu implied volatility. Obecna struktura rynku pokazuje sytuację, w której faktyczna zmienność ceny wygasa szybciej, niż implied volatility zdąży się przeszacować w dół. To pozwala premii za ryzyko zmienności dalej rosnąć.

{kind=link}

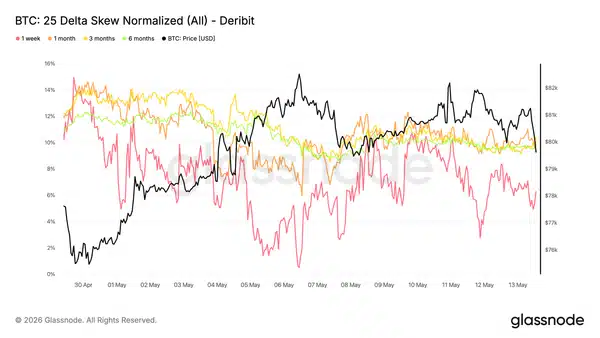

Popyt na ochronę przed spadkami wraca

Choć implied volatility zaczęła się umiarkowanie odbudowywać, dane ze skew pokazują, że traderzy nadal przede wszystkim kupują zabezpieczenia przed spadkami, a nie ekspozycję na dalszy wzrost. 25 delta skew Bitcoina przesunął się w bardziej niedźwiedzim kierunku w ciągu ostatniego tygodnia. Inwestorzy płacą coraz większą premię za opcje chroniące przed spadkiem na różnych terminach zapadalności.

Najmocniej widać to na krótkim końcu krzywej:

- tygodniowy skew wzrósł z 2,7% do 6,2%,

- co wskazuje na wyraźny wzrost krótkoterminowego popytu na puty.

Dłuższe terminy również pokazują wyższą premię dla opcji put, choć ruch jest spokojniejszy. Sześciomiesięczny tenor utrzymuje się w pobliżu 10%, co sugeruje, że rynek zabezpiecza nie tylko krótkoterminowe ryzyko, ale nadal zachowuje szerszą defensywną strukturę. Obecny układ skośności wyraźnie pokazuje defensywne nastawienie rynku. Popyt na hedging odbudowuje się mimo relatywnie niskiej implikowanej zmienności.

{kind=link}

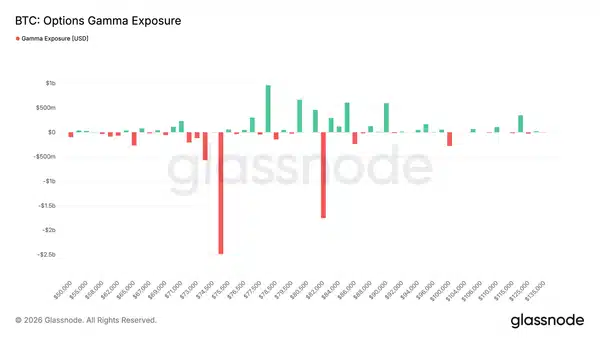

Ekspozycja gamma pokazuje kruchą strukturę rynku

Największa koncentracja krótkiej gammy znajduje się obecnie przy strike’u 75 tys. USD, gdzie ekspozycja ujemnej gammy wynosi około 2,5 mld USD … Tuż poniżej aktualnej ceny spot przy 77,5 tys. USD. Kolejna duża strefa krótkiej gammy pozostaje przy 82 tys. USD i obejmuje niemal 2 mld USD ekspozycji. Jednocześnie powyżej rynku rozmieszczone są trzy istotne strefy dodatniej gammy o łącznej wartości blisko 2 mld USD, które mogą działać stabilizująco zanim rynek dotrze do kolejnej strefy przyspieszenia zmienności w okolicy 82 tys. USD.

Taka struktura sprawia, że Bitcoin staje się szczególnie podatny na gwałtowniejsze ruchy spadkowe w pobliżu 75 tys. USD. W tej strefie przepływy hedgingowe dealerów mogą dodatkowo wzmacniać presję sprzedażową. Potwierdzają to również ostatnie przepływy opcyjne:

- put buying odpowiadał za 55,5% premii takerów w ostatnich 7 dniach,

- oraz za ponad 90% przepływów w ciągu ostatnich 24 godzin.

To sygnał rotacji rynku w stronę defensywnego hedgingu. Taki profil gammy sugeruje bardziej kruchą strukturę rynku, w której skoncentrowany popyt na puty tworzy strefy zdolne do wzmacniania zmienności, jeśli cena BTC ponownie wejdzie w te obszary.

{kind=link}

Wnioski

Bitcoin znajduje się w konstruktywnej pozycji strukturalnej, ale najnowsze dane o przepływach i pozycjonowaniu pokazują, że siła rynku crypto słabnie. Aktywność instytucjonalna w futures nadal się odbudowuje. Jednocześnie szeroki popyt spot nie wrócił jeszcze w pełni, szczególnie w amerykańskich platformach instytucjonalnych. Rynek opcji i zmienności również wskazuje na bardziej ostrożne nastawienie przy obecnych górnych ograniczeniach zakresu.

Słabsza akumulacja spot, wolniejsze tempo napływów do ETF-ów i ponowny wzrost popytu na zabezpieczenia przed spadkami sugerują, że rynek nadal szuka silniejszego katalizatora do trwałego wybicia powyżej dolnego zakresu 80 tys. USD. Ogólny trend pozostaje konstruktywny, ale obecne dane coraz mocniej wskazują na rynek napędzany głównie spekulacją na derywatach, a nie zakupami spot.

Jak sugerują dane Glassnode’a – dopóki warunki płynnościowe nie poprawią się wyraźniej, a popyt spot nie przyspieszy, realizacja zysków będzie ciążyć Bitcoinowi.