Kryptowaluty mają za sobą bardzo słaby początek roku i fatalną końcówkę roku 2025. W najbliższych miesiącach rozstrzygnie się, czy Bitcoin nadal porusza się zgodnie z halvingowymi cyklami, czy też może ma dość siły by oprzeć się im i zaskoczyć rynek siłą odreagowania. Aktualnie dane on-chain wykazują wiele podobieństw do poprzednich bess z 2017 i 2022 roku.

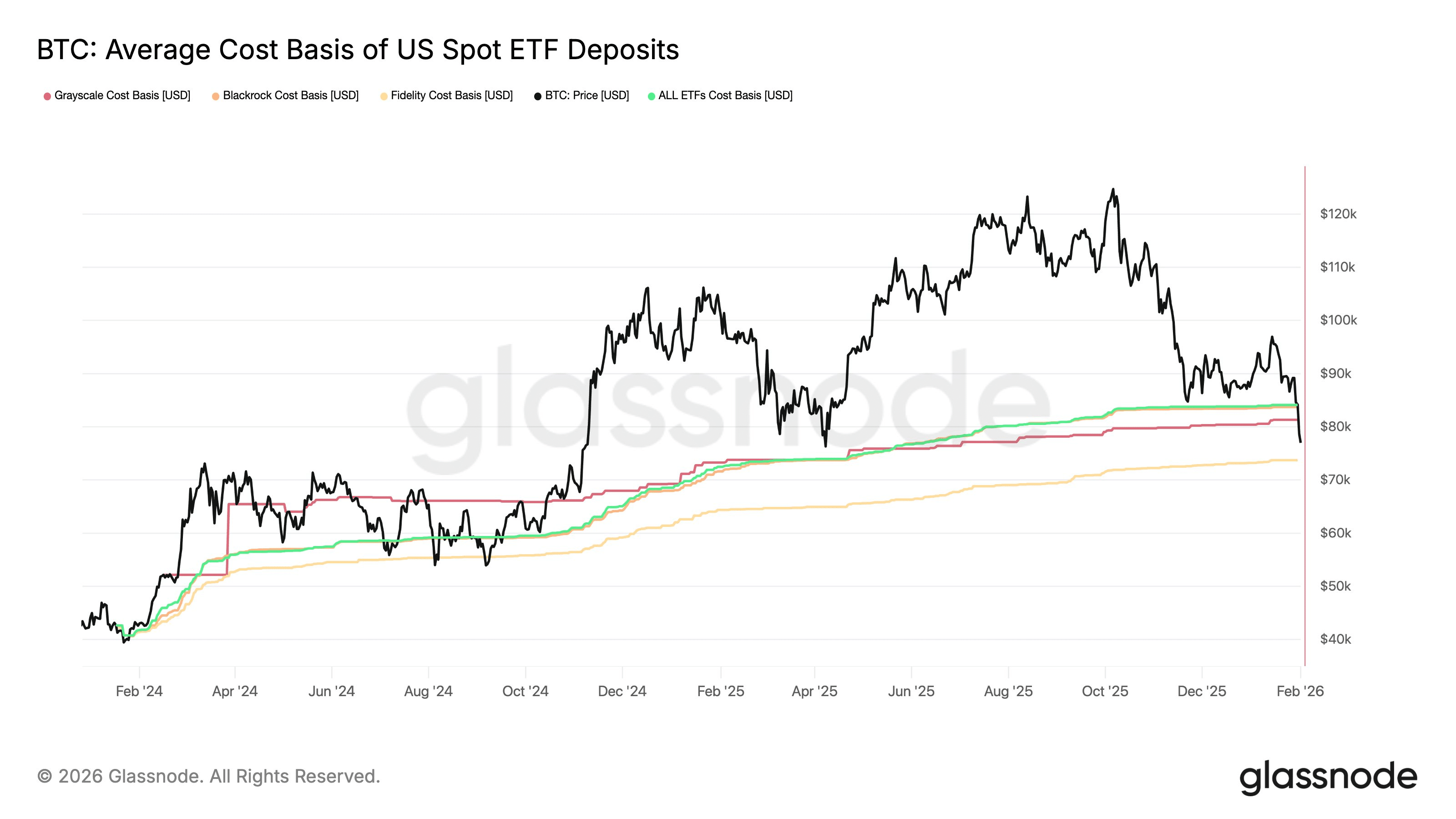

Cena Bitcoina pierwszy raz od 2024 roku spadła poniżej średniej ceny zakupu funduszy ETF, która wynosi ok. 84 tys. USD. Zatem możemy oczekiwać prawdziwego testu 'siły rąk’, które akumulowały BTC od początku 2024 roku. Doskonale widzimy to na poniższym wykresie. Co jeszcze mówi nam analiza Glassnode’a?

{kind=link}

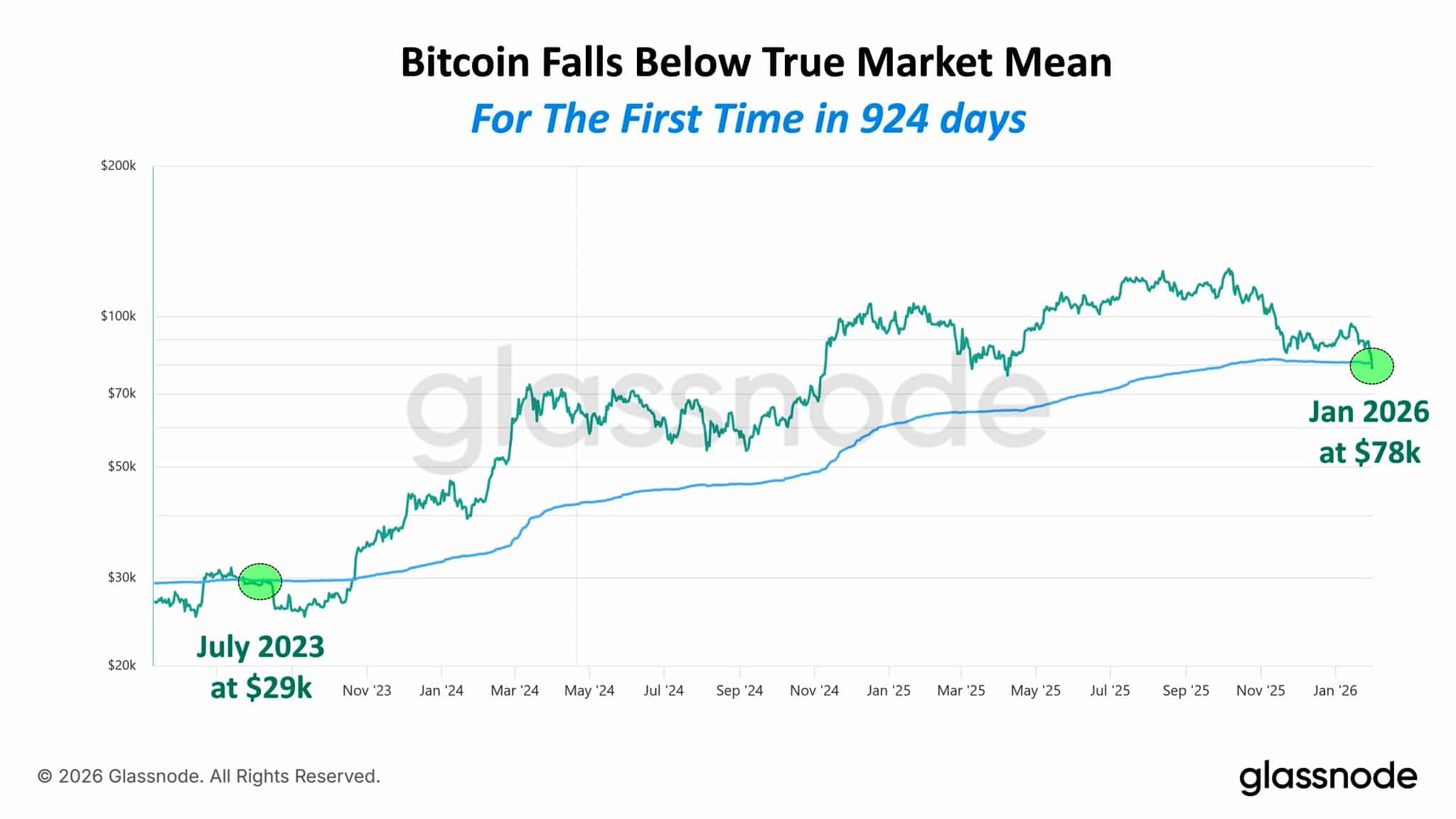

Bitcoin spadł poniżej średniej True Market Mean pierwszy raz od blisko 2,5 roku. Historycznie, gdy wchodził w drugą fazę bessy zawsze przebijał ten poziom. Aktualnie średnia cena zakupu adresów krótkoterminowych (STH) to ok. 95 tys. USD, a średnia zakupu aktywnych inwestorów to 87 tys. USD. Średnia rynkowa cena zakupu to ok. 55 tys. USD i ona również w każdej z poprzednich bess była przebijana. To sugerowałoby, że w tym roku spadki mogą sięgać nawet ok. 50 tys. USD.

{kind=link}

Przed spadkiem poniżej 80 tys. USD, Bitcon poruszał się w wąskim przedziale cenowym przy wyraźnie ograniczonych wolumenach. Popyt na rynku spot odbudowywał się powoli, podczas gdy rynek opcji coraz wyraźniej przyjmował defensywne nastawienie. Przyjrzymy się temu dzięki danym on-chain Glassnode’a (aktalne na 28 stycznia). Zatem jak wyglądała końcówka stycznia pod tym kątem dla największej z kryptowalut?

Podsumowanie

Cena Bitcoina pozostaje zakotwiczona w pobliżu kluczowych poziomów kosztu nabycia widocznych w danych on-chain. To obszar, w którym wsparcie jest testowane i gdzie niezbędne jest zdecydowanie kupujących, aby uniknąć dalszego osłabienia struktury rynku. Sytuacja krótkoterminowych posiadaczy jest bardzo słaba. Brak odzyskania kluczowych pasm cenowych odpowiadających punktom rentowności sprawia, że świeżsi uczestnicy rynku pozostają narażeni na kolejną falę presji sprzedażowej.

Zachowanie długoterminowych uczestników rynku wciąż ma charakter ostrożny. Obecna faza przypomina konsolidację opartą raczej na absorpcji podaży niż na dynamicznej ekspansji cenowej. Płynność pozostaje czynnikiem rozstrzygającym. Stabilność notowań utrzymuje się mimo mniejszego zaangażowania kapitału, jednak kontynuacja wybicia będzie wymagała wyraźnego napływu popytu.

Przepływy do ETF-ów spot na BTC zaczynają się normalizować. Średnia z 30 dni stopniowo wraca w okolice neutralne po dłuższym okresie odpływów, co ogranicza automatyczną presję sprzedażową.

Wskaźnik Spot CVD poprawia się na większości giełd, z wyraźnym prowadzeniem ze strony Binance. Sugeruje to powrót marginalnej przewagi popytu, choć aktywność na Coinbase pozostaje względnie stabilna.

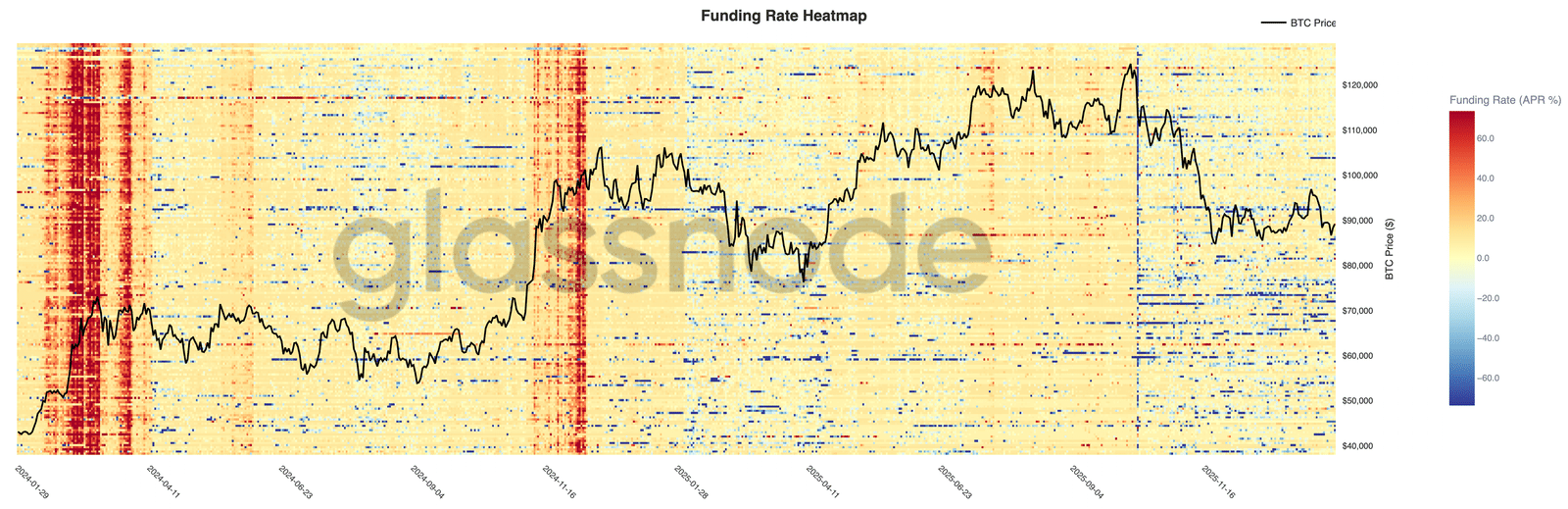

Dźwignia na rynku kontraktów perpetual jest nadal niska. Stopy finansowania są neutralne, a pozycjonowanie spekulacyjne ostrożne i podatne na szybki odwrót trendu. Rynek opcji coraz wyraźniej zabezpiecza się przed spadkami. Widoczna jest niedźwiedzia asymetria, podwyższona krótkoterminowa zmienność implikowana oraz przejście gamma dealerów poniżej zera, co zwiększa wrażliwość ceny na ruch w dół.

Dane on-chain

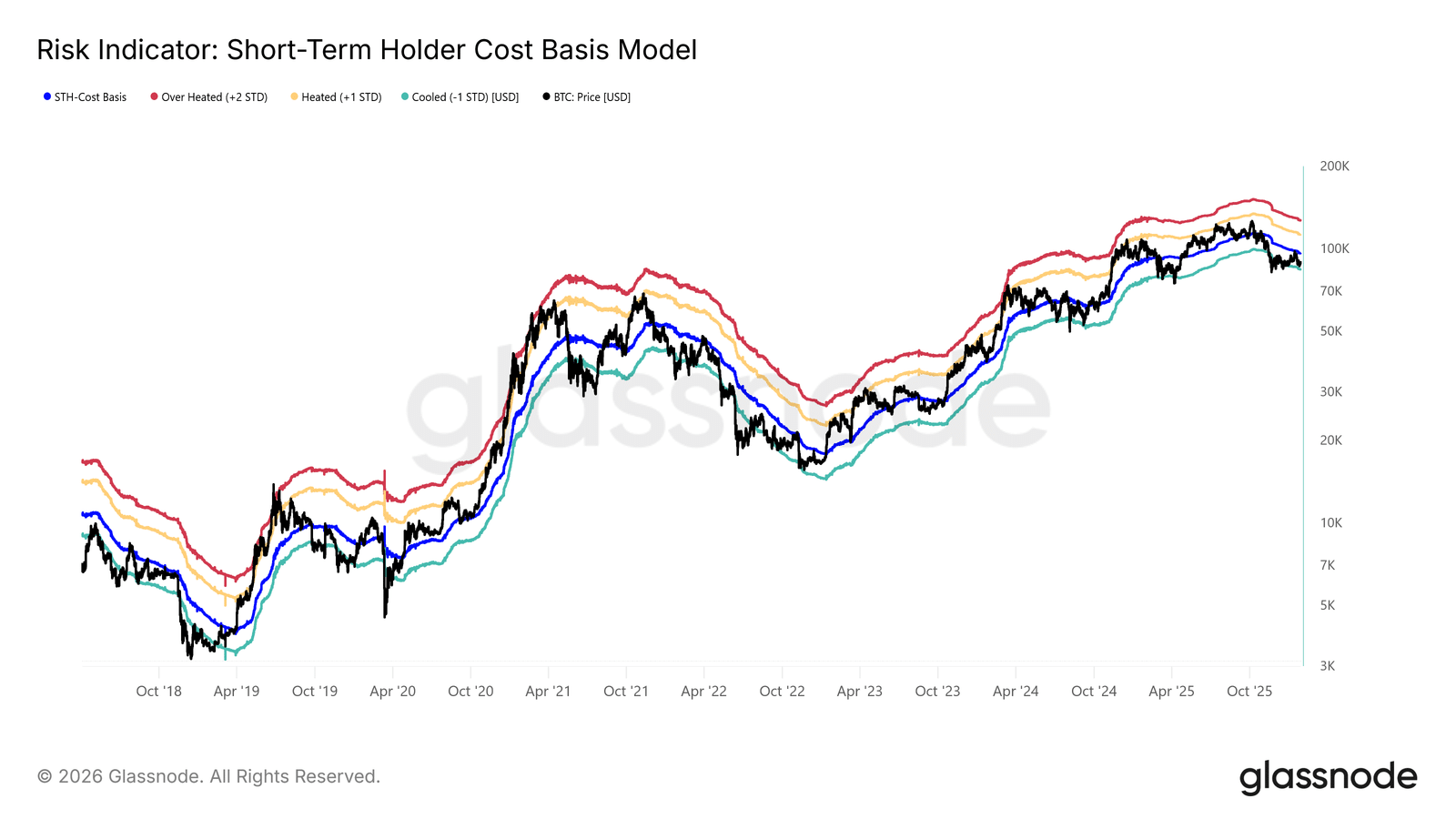

Po tym, jak cena spot nie zdołała utrzymać ruchu w kierunku kosztu nabycia krótkoterminowych posiadaczy, rynek ponownie osunął się w płytką korektę. Handel poniżej tego kluczowego poziomu równowagi byków i niedźwiedzi, który obecnie wypada w okolicach 95 tys. USD, zaczyna coraz mocniej przypominać struktury znane z I kwartału 2022 oraz II kwartału 2018 roku.

Jak pokazuje wykres, dolne ograniczenie zawężającego się zakresu (−1 odchylenie standardowe) znajduje się aktualnie przy 83,4 tys. USD. To istotny poziom krótkoterminowego wsparcia, który pękł. Jego utrata poskutkowała otwarciem przestrzeni do głębszego cofnięcia w kierunku 78 tys. USD (True market mean).

{kind=link}

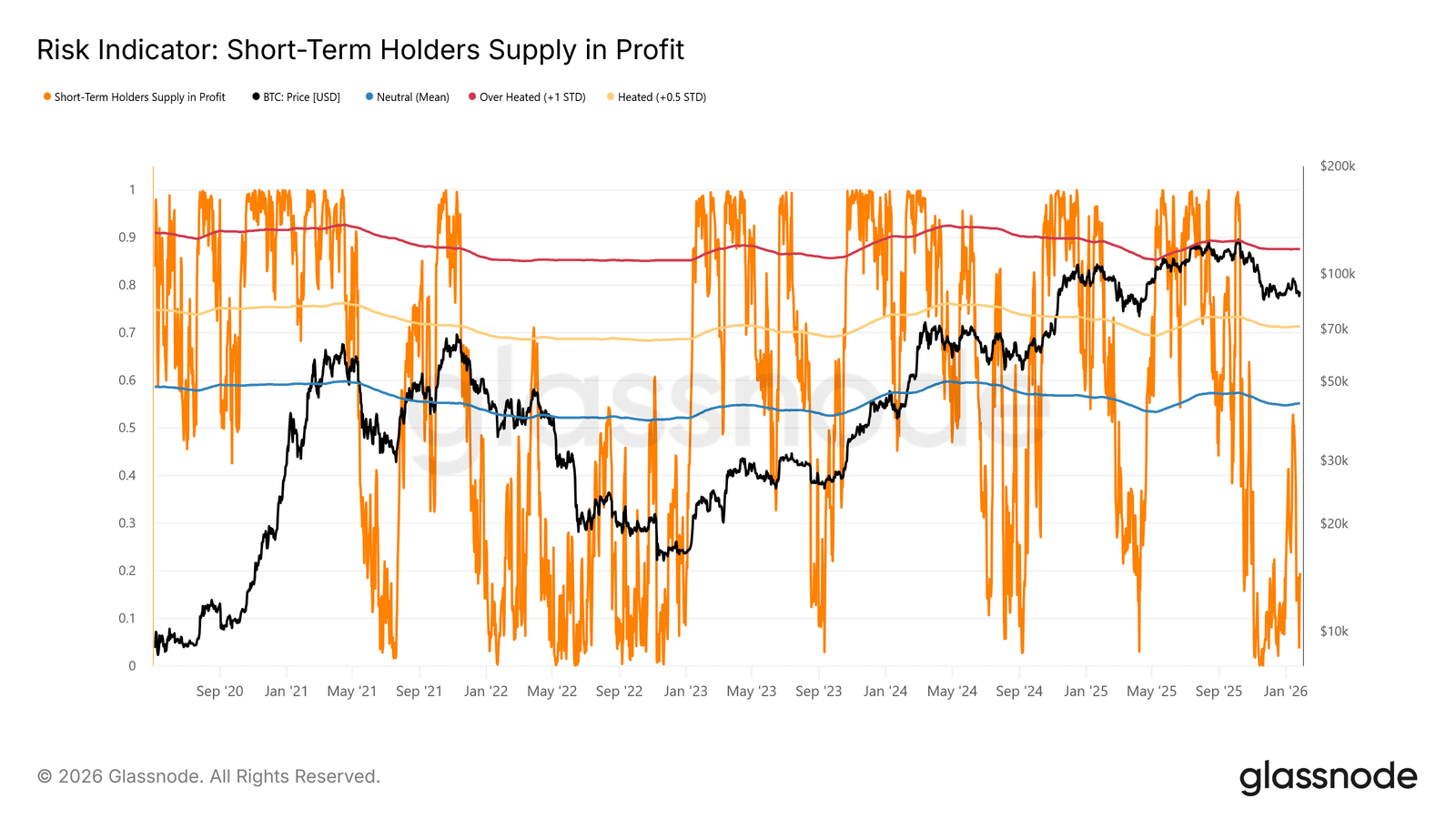

Podwyższona reakcja rynku na dolne pasmo modelu kosztu nabycia krótkoterminowych posiadaczy oraz na wspomnianą 'True Market Mean’ z dużego udziału BTC kupionych niedawno, które znajdują się obecnie pod kreską. W takim otoczeniu ta grupa inwestorów historycznie wyjątkowo podatna na ruchy cenowe… Znacznie łatwiej decyduje się na sprzedaż ze stratą, stopniowo zwiększając presję podażową.

Z tego powodu wskazane poziomy cenowe stanowią ostatnią linię obrony, zanim rynek mógłby osunąć się w wyraźnie głębszą, niedźwiedzią fazę, analogiczną do bessy z lat 2022–2023. Na ten moment odsetek podaży w rękach krótkoterminowych posiadaczy, który znajduje się na stracie, spadł do 19,5% i pozostaje wyraźnie poniżej neutralnego progu 55%. Oznacza to, że choć podatność na spadki wciąż istnieje, masowa kapitulacja tej grupy nie jest jeszcze faktem.

{kind=link}

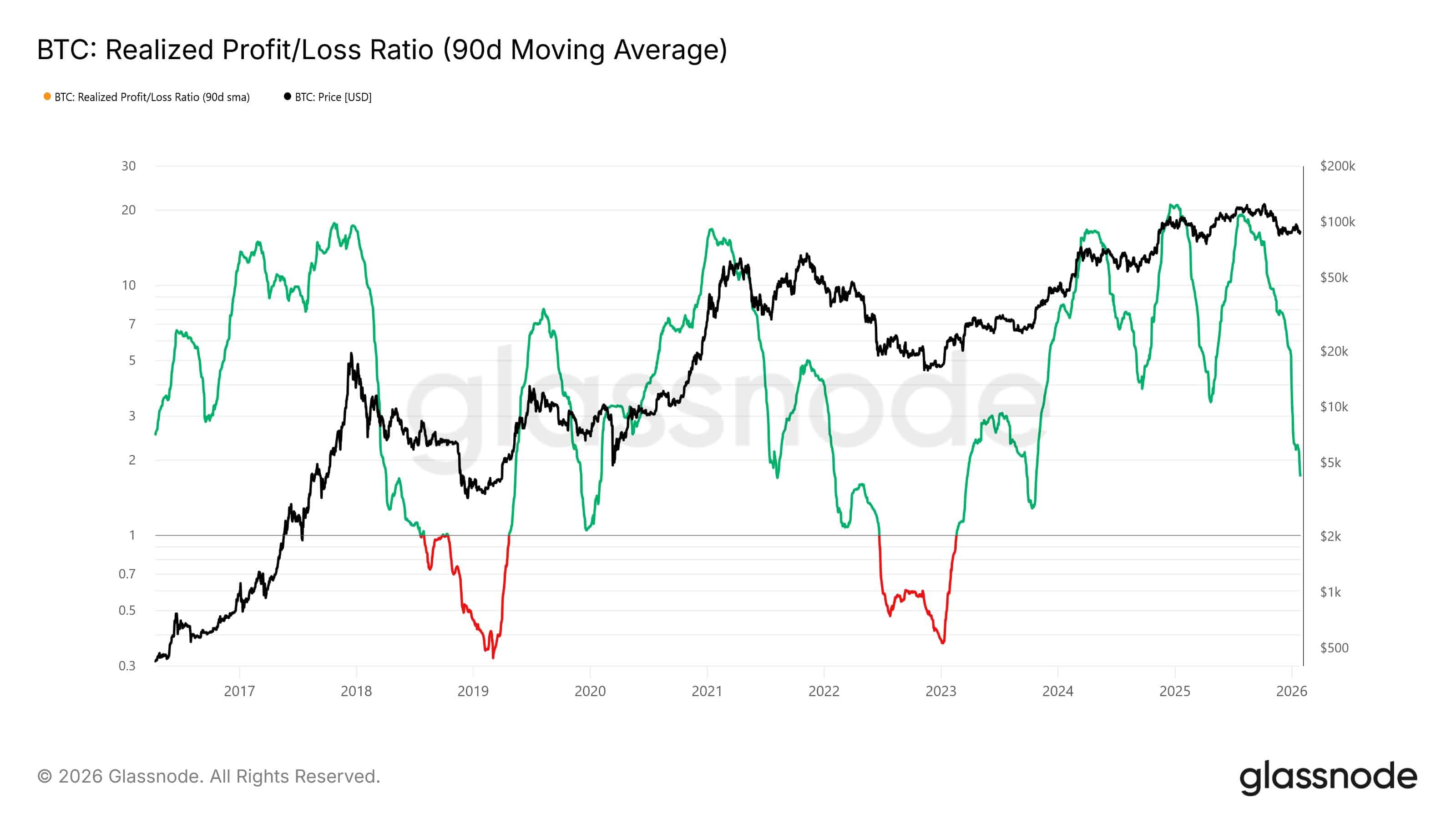

Płynność jako czynnik rozstrzygający

Biorąc pod uwagę wagę utrzymania napiętej strefy wsparcia pomiędzy 80,7 a 83,4 tys. USD, uwaga rynku coraz wyraźniej koncentruje się na warunkach płynnościowych. Każda realna próba powrotu do trwałego trendu wzrostowego powinna znaleźć odzwierciedlenie w wskaźnikach wrażliwych na napływ kapitału, takich jak Relacja Zrealizowanych Zysków do Strat liczona w 90-dniowej średniej kroczącej.

Historia pokazuje, że wejście w silniejsze fazy wzrostowe — w tym odbicia w trakcie cyklu obserwowane na przestrzeni ostatnich dwóch lat — wymagało wybicia tego miernika powyżej poziomu około 5 i jego utrzymania. Taki sygnał oznaczałby ponowne ożywienie płynności oraz rotację kapitału z powrotem w stronę rynku.

{kind=link}

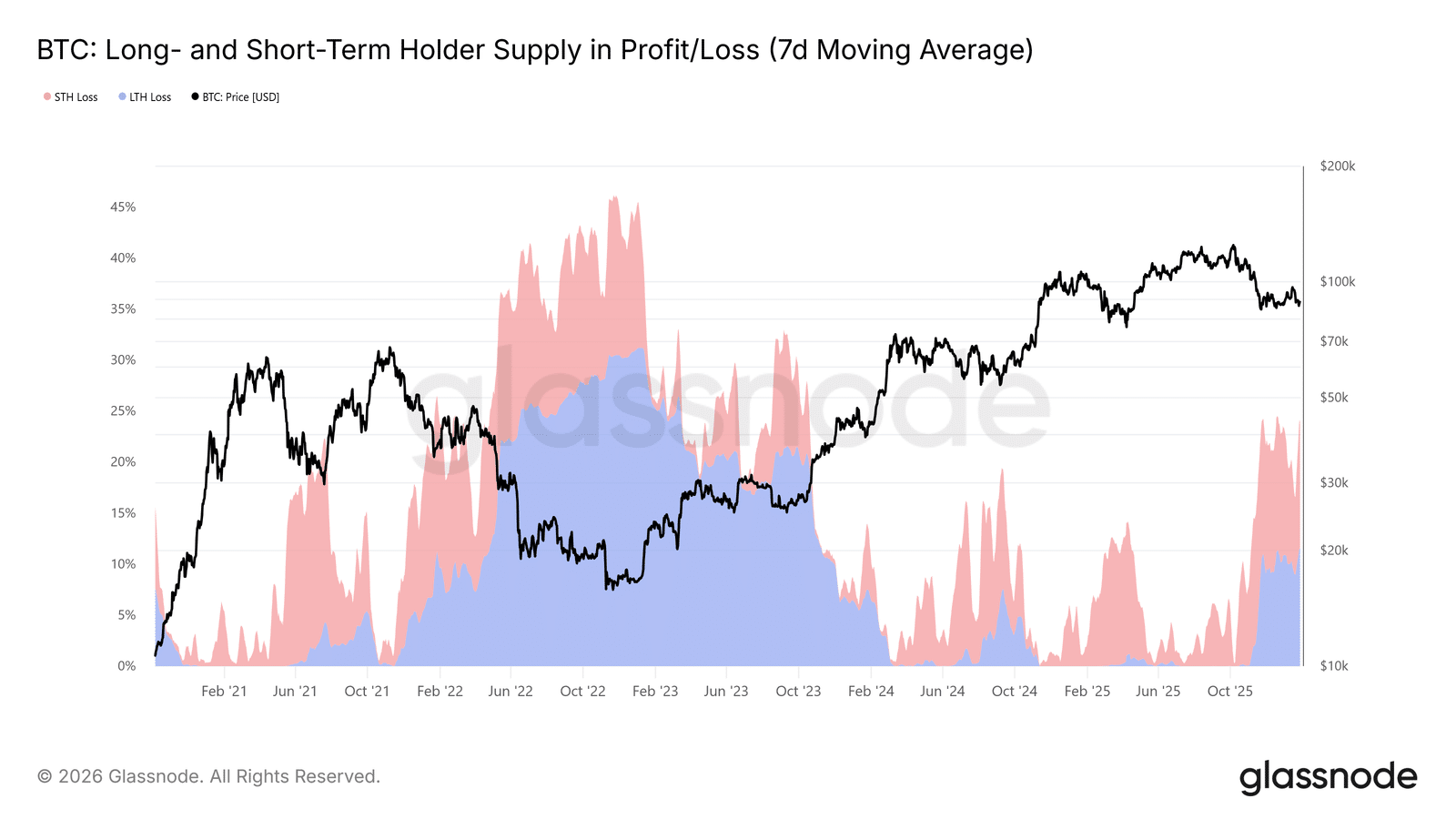

Podaż pod presją

Jednym z kluczowych wskaźników on-chain kształtujących średnioterminową strukturę rynku pozostaje udział podaży krótkoterminowych i długoterminowych posiadaczy znajdującej się w zysku lub stracie. Dane pokazują, że ponad 22% krążących bitcoinów jest obecnie utrzymywanych poniżej ceny zakupu — poziom ten jest zbliżony do realiów rynkowych obserwowanych w I kwartale 2022 oraz II kwartale 2018 roku. W tamtych fazach udział podaży długoterminowych inwestorów na stracie stopniowo rósł, gdy monety nabyte blisko szczytów dojrzewały, a uczestnicy rynku decydowali się je zatrzymać mimo spadków po wcześniejszych rajdach.

Ci bardziej odporni posiadacze zaczynają dziś odczuwać narastającą presję zarówno czasu, jak i ceny. Jeśli kurs nie zdoła obronić wskazanych stref wsparcia — w szczególności dolnego pasma (−1 odchylenie standardowe) modelu kosztu nabycia krótkoterminowych posiadaczy oraz Prawdziwej Średniej Rynkowej — napięcie to może przełożyć się na ponowną realizację strat także wśród długoterminowych inwestorów, zwiększając ryzyko spadków w horyzoncie kilku miesięcy.

{kind=link}

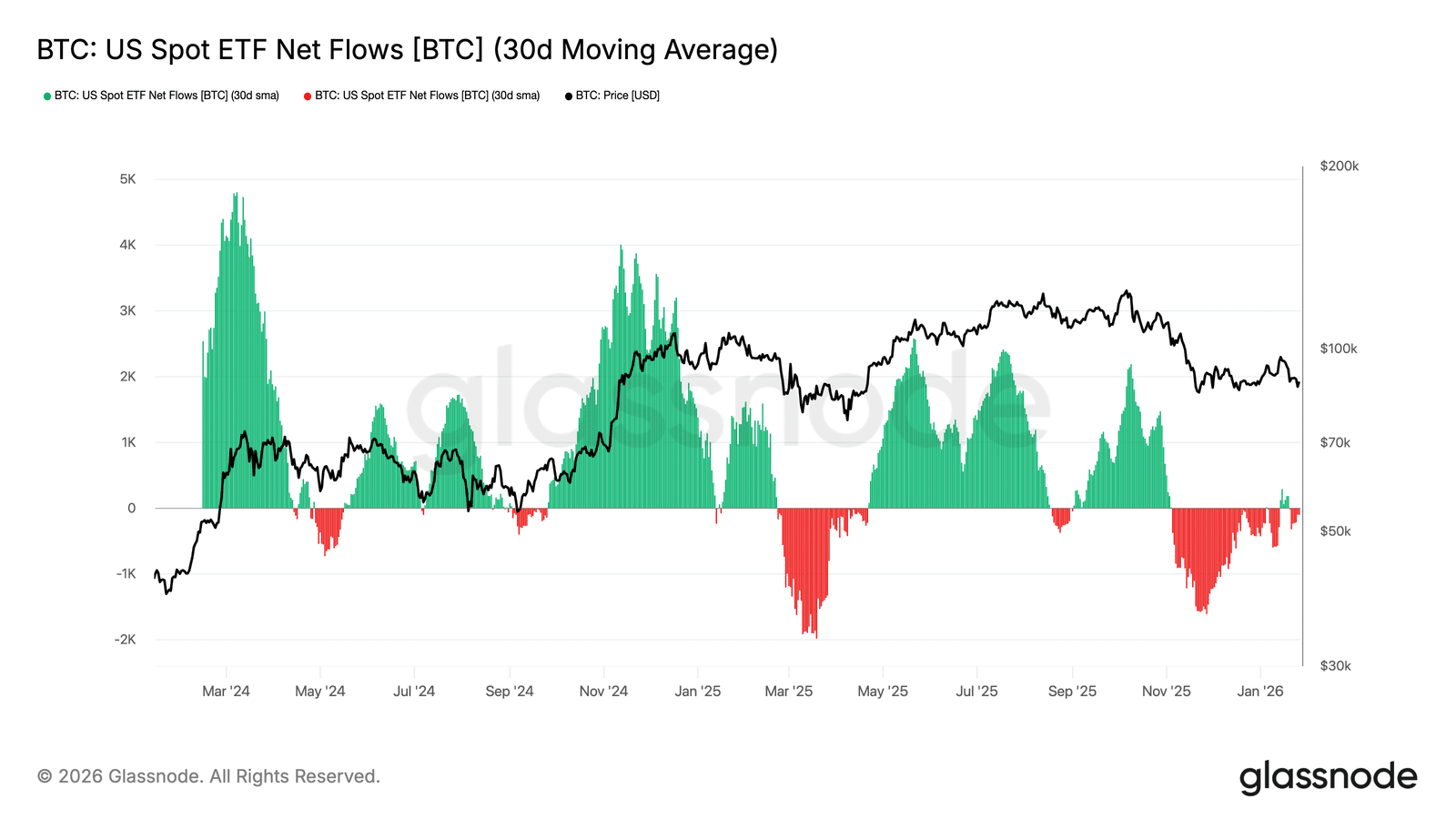

Odpływy z ETF-ów spot słabną

Netto przepływy w amerykańskich ETF-ach spot na Bitcoina zaczęły ponownie zbliżać się do punktu równowagi. Średnia krocząca z 30 dni oscyluje obecnie w pobliżu zera po dłuższym okresie wyraźnych odpływów. Oznacza to istotne wygaszenie presji sprzedażowej, ponieważ strukturalny popyt ze strony ETF-ów zaczyna się stabilizować.

Warto jednak zauważyć, że ostatnie odbicie pozostaje skromne na tle silnych fal akumulacji z początku oraz końca 2024 roku. To sygnał, że popyt instytucjonalny zachowuje ostrożność i daleko mu do agresywnego podejścia typu risk-on. Przy utrzymującej się cenie BTC w relatywnie wysokim przedziale, mimo słabszej dynamiki napływów, rynek zdaje się opierać bardziej na przekonaniu posiadaczy spot niż na nowym kapitale płynącym przez ETF-y.

Jeżeli przepływy ponownie wejdą w fazę trwałych dodatnich wartości, wzmocni to scenariusz kontynuacji trendu. Brak takiego impulsu oznacza jednak podatność na dalszą konsolidację, gdyż rynek pozostaje pozbawiony zewnętrznego zastrzyku płynności, który wcześniej napędzał fazy ekspansji.

{kind=link}

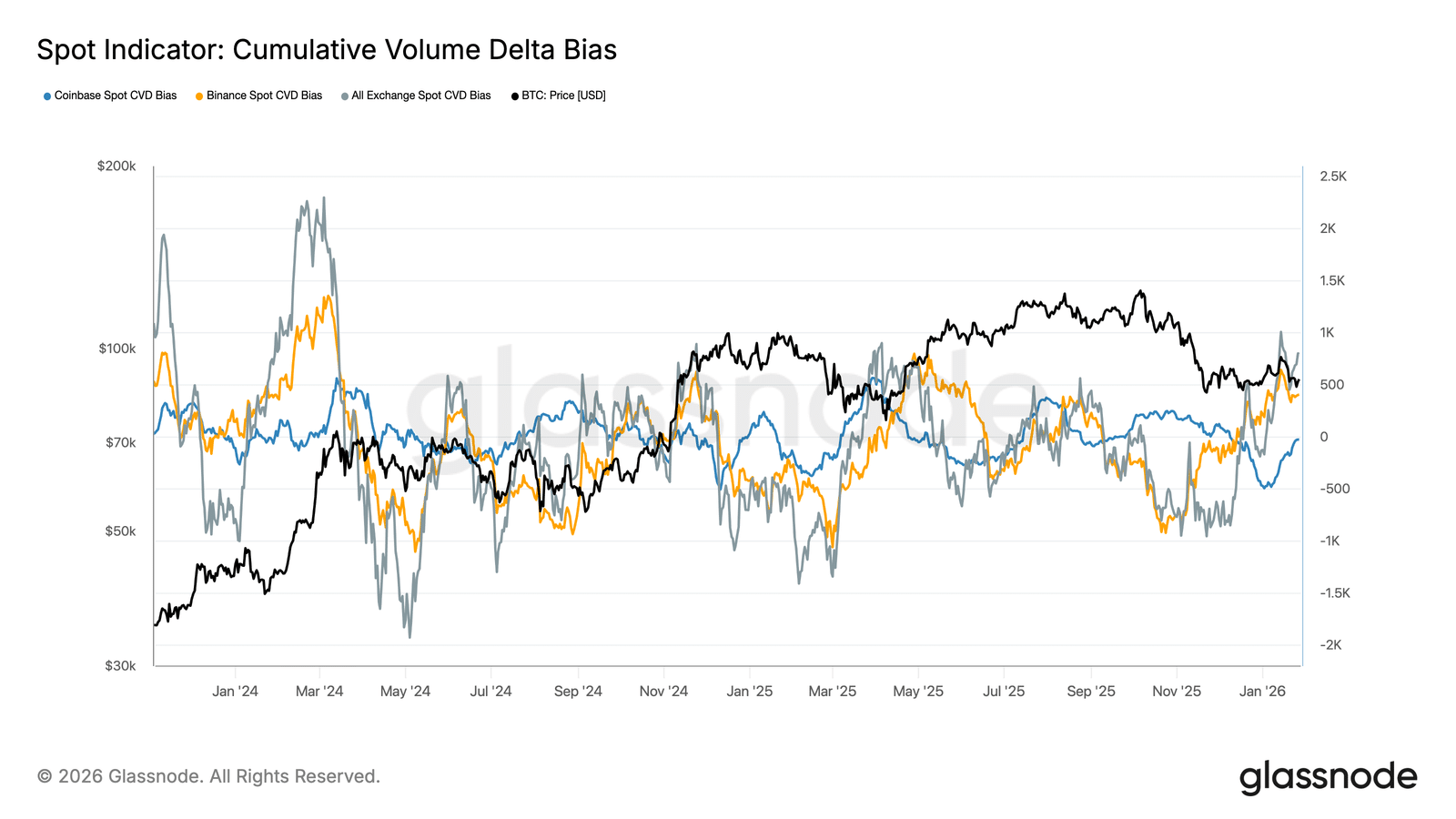

Rynki spot nadal aktywne

Nachylenie wskaźnika Spot CVD na głównych giełdach zaczyna ponownie kierować się w górę, co sygnalizuje stopniowy powrót przewagi strony kupującej po długim okresie przytłumionego popytu. Najmocniejszy zwrot widoczny jest na Binance, gdzie CVD dynamicznie odbiło z głęboko ujemnych poziomów. Również ujęcie zagregowane, obejmujące wszystkie giełdy, ponownie przesuwa się w stronę wartości dodatnich.

Na tym tle Coinbase wypada znacznie spokojniej, pozostając w relatywnie wąskim zakresie wahań. Sugeruje to, że popyt spot napędzany przez uczestników z USA jest bardziej stabilny, ale zdecydowanie mniej ofensywny niż przepływy obserwowane poza rynkiem amerykańskim. Taka rozbieżność wskazuje na rynek, w którym marginalna siła popytu zaczyna wracać, choć jej źródłem jest raczej globalny apetyt na ryzyko niż jednoznaczny impuls ze strony USA.

Jeżeli dominacja kupujących na rynku spot utrzyma się, będzie to sprzyjać dalszej stabilizacji ceny i ewentualnej próbie ruchu w górę. Warto jednak pamiętać, że w trakcie obecnego cyklu rynek wielokrotnie nie potrafił utrzymać dodatnich trendów CVD, dlatego kluczowe pozostaje potwierdzenie w postaci konsekwentnego „follow-through”.

{kind=link}

Kontrakty były spokojne

Warunki finansowania na rynku kontraktów perpetual pozostają w dużej mierze stłumione. Na większości giełd stawki fundingowe utrzymują się blisko zera, mimo podwyższonej zmienności cenowej. To sugeruje, że nadmiar dźwigni został już wypłukany, a pozycjonowanie jest obecnie bardziej zrównoważone — bez wyraźnej przewagi długich lub krótkich pozycji wymagających płacenia istotnej premii.

Lokalnie, w trakcie krótkotrwałych rajdów, wciąż pojawiają się epizody dodatniego funding’u. Odzwierciedlają one chwilowe zrywy popytu na longa i pogoń za momentum, jednak te impulsy szybko gasną. W efekcie potwierdza się obraz kruchego apetytu spekulacyjnego, który nie potrafi utrzymać się dłużej.

Przy obecnej kompresji i nierównomierności funding’u rynek coraz bardziej polega na popycie spot jako głównym motorze kontynuacji trendu. Trwałe przejście do reżimu dodatnich stawek finansowania sygnalizowałoby odbudowę dźwigni i powrót nastawienia risk-on, natomiast utrzymująca się neutralność sprzyja wolniejszemu, poszarpanemu ruchowi bocznemu.

{kind=link}

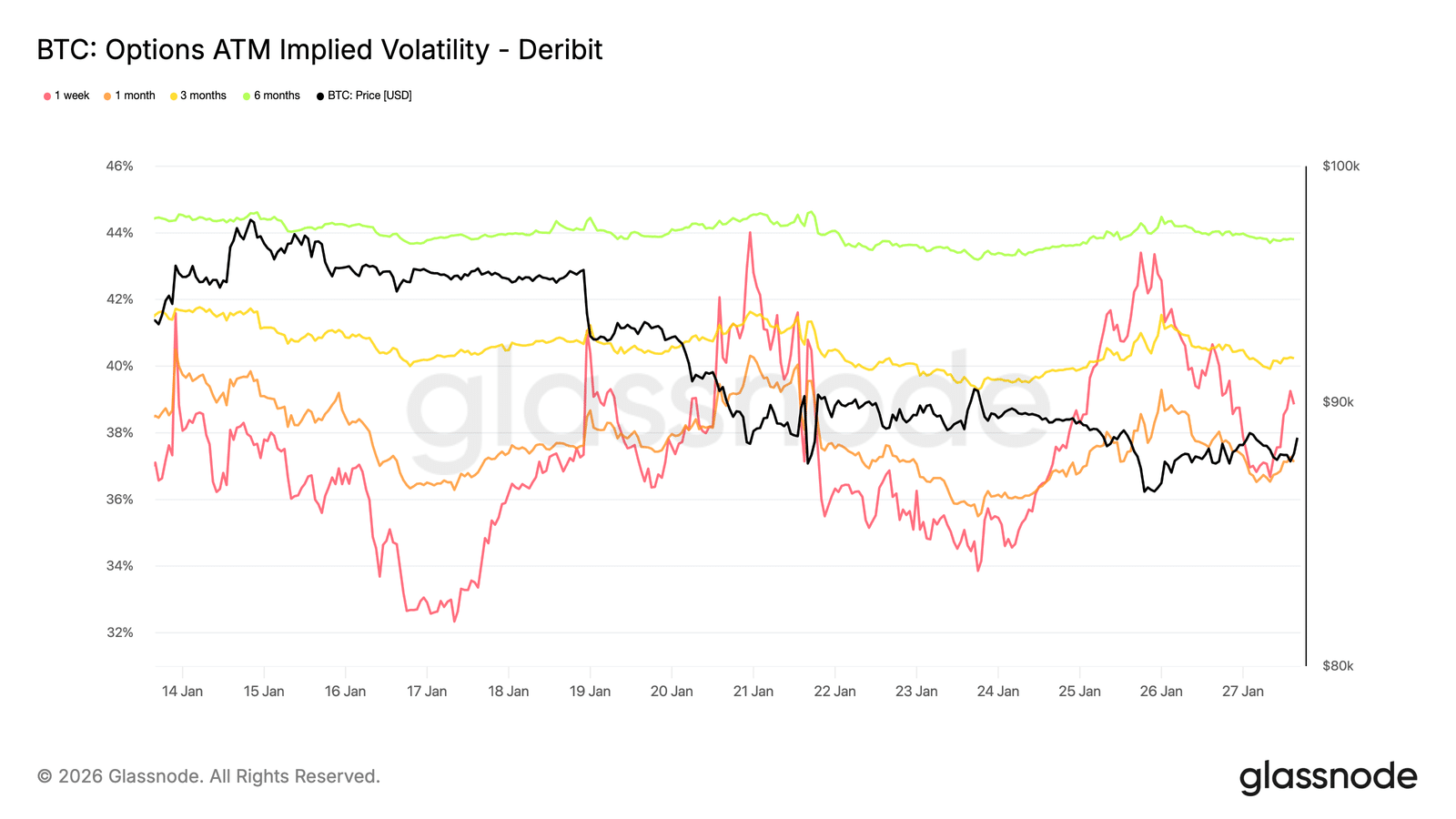

Zmienność implikowana: krótki koniec krzywej reaguje

W miniony weekend implikowana zmienność dla krótkoterminowych opcji ATM została wyraźnie przeszacowana w górę. Ruch ten odzwierciedla rosnącą wrażliwość rynku na ryzyka w najbliższym horyzoncie, a nie narastające napięcia specyficzne dla samego rynku krypto.

Impuls zbiegł się w czasie z nasileniem niepewności geopolitycznej oraz podwyższonym ryzykiem makroekonomicznym, które zazwyczaj w pierwszej kolejności materializują się właśnie na krótkim końcu krzywej zmienności. Podwyżka pozostała skoncentrowana na najbliższych terminach zapadalności, podczas gdy dłuższe matury zachowały relatywną stabilność.

Taki układ sugeruje korektę postrzeganej niepewności krótkoterminowej, a nie zmianę strukturalnych oczekiwań wobec ryzyka w długim terminie. Rynek reaguje więc na czynniki zewnętrzne, nie wykazując jednocześnie oznak wewnętrznego stresu czy dezorganizacji.

{kind=link}

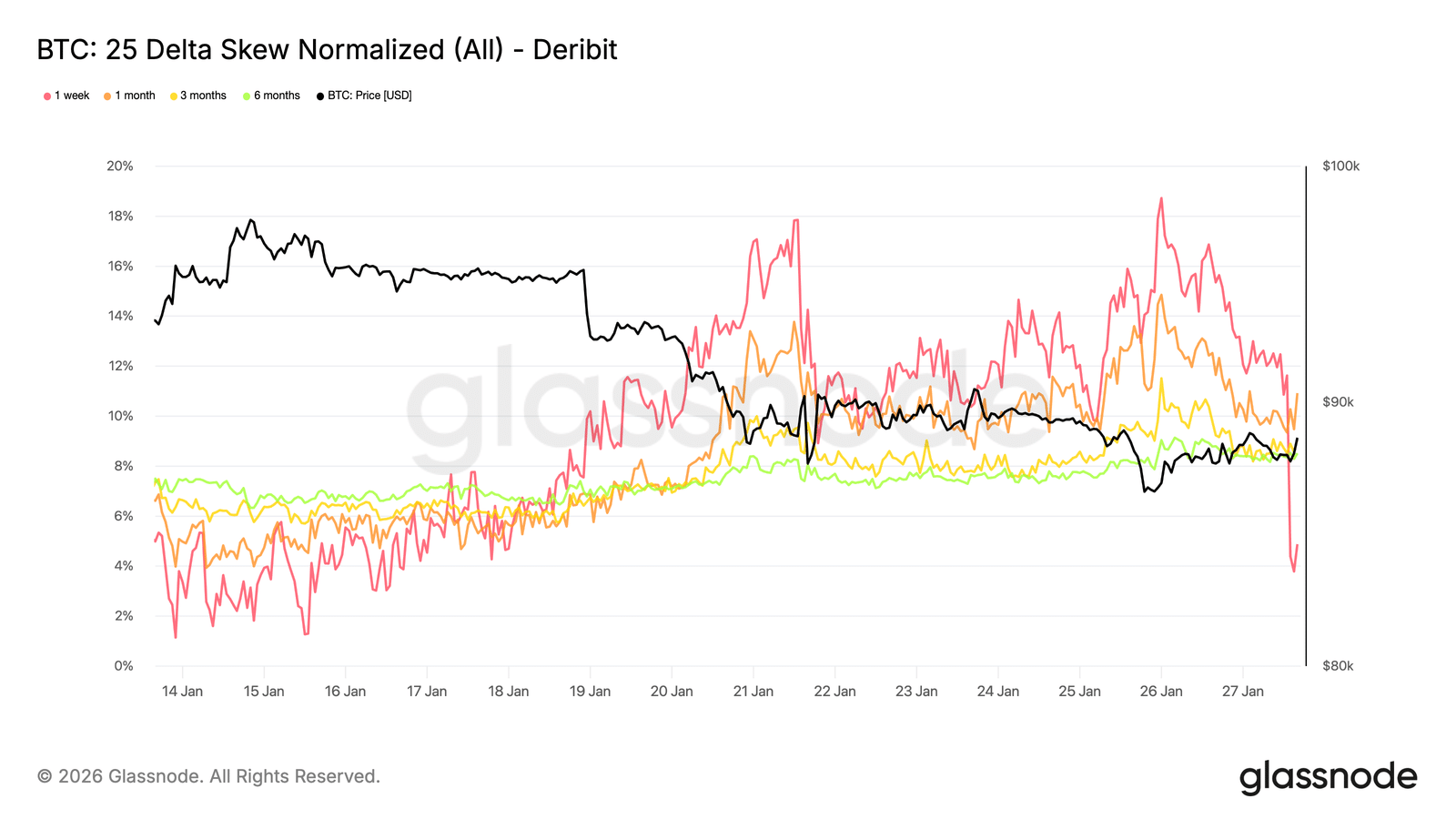

Niedźwiedzie nastawienie rozlało się po krzywej opcji

W miarę dostosowywania się zmienności, to właśnie skew dostarcza czytelniejszego obrazu nastrojów. Wskaźnik 25 delta przyjął bardziej niedźwiedzi charakter w całym przekroju terminów, co odzwierciedla wzrost względnego popytu na zabezpieczenie przed spadkami.

Zmiana ta sygnalizuje narastającą ostrożność w średnim i długim horyzoncie, nawet jeśli bieżące zachowanie ceny spot pozostaje uporządkowane. Co istotne, ruch miał charakter stopniowy, a nie gwałtowny, wskazując raczej na metodyczne budowanie hedgingu niż paniczne kupowanie opcji put.

Największe wahania widoczne są na krótkich terminach, zwłaszcza w tygodniowym tenoru, podczas gdy reszta krzywej przesunęła się jedynie umiarkowanie w stronę większego pesymizmu względem poprzedniego tygodnia. Ta rozbieżność pokazuje rynek, który komunikuje ostrożność w różnych horyzontach czasowych, nie wysyłając przy tym sygnałów ostrego stresu.

{kind=link}

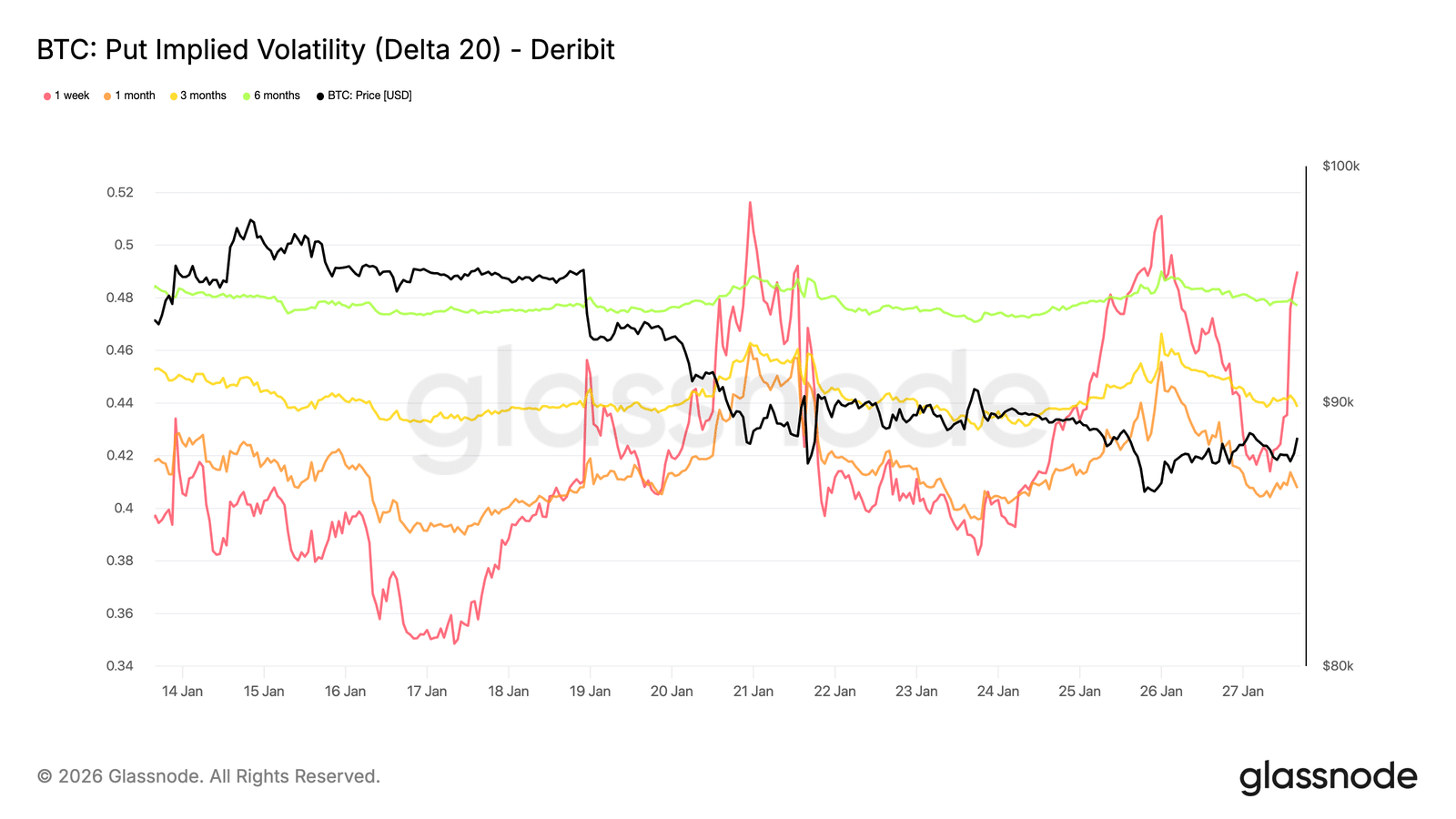

Zmienność implikowana daje spojrzenie na oczekiwaną zmienność dla konkretneh delty opcji w różnych terminach… Wygładzając powierzchnię między notowanymi strike’ami. W tym przypadku uwaga skupiona jest na putach z 20 delta, które dobrze oddają popyt na ochronę przed spadkami w czasie.

Mimo wyraźnego negatywnego nachylenia, zmienność implikowana po stronie spadkowej pozostaje stosunkowo umiarkowana w całym horyzoncie terminowym. Nawet patrząc aż do końca 2026 roku, rynek opcji wyceniał przed tąpnięciem jedynie umiarkowane scenariusze spadkowe.

{kind=link}

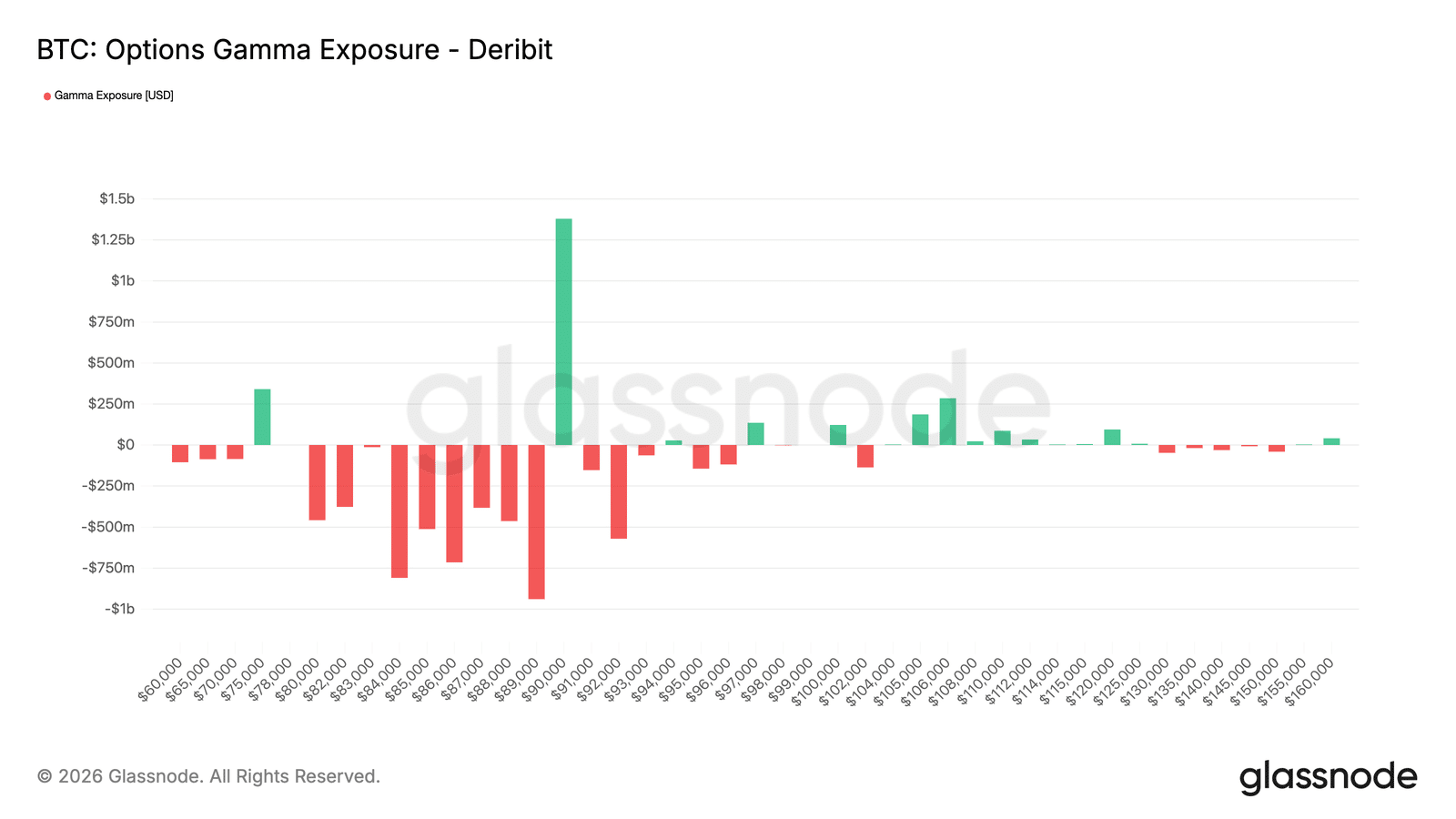

Gamma dealerów zdradziła krach?

Analiza ekspozycji dealerów na gammę opcji ujawniła w analizie Glassnode’a istotny element strukturalny sytuacji rynkowej. Dealerzy posiadali krótką gammę w szerokim przedziale, od poziomu 90 tys. USD w dół aż do okolic ok. 75 tys. Które jednocześnie stanowiły istotny poziom wsparcia… I okazały się nim naprawdę być (na razie).

W środowisku krótkiej gamma zabezpieczenia dealerów mają tendencję do wzmacniania ruchów cenowych. Gdy rynek spada, dealerzy zamykając krótkie pozycje put sprzedają kontrakty futures lub spot, mechanicznie dodając impet stronie spadkowej. Ten mechanizm tłumaczy, dlaczego korekty mogą się pogłębiać, nawet jeśli nie ma silnej presji sprzedażowej.

Równocześnie istotna pula długiej gamma koncentruje się wokół poziomu 90 tysięcy dolarów. Oznacza to, że przebicie tej strefy w górę wymagałoby trwałego napływu popytu, a nie jedynie drobnych przepływów. Dopóki takie warunki się nie pojawią, obecne ustawienie faworyzuje spokojny, kontrolowany spadek i testowanie dolnych jego granic.

{kind=link}

Wnioski

Bitcoin konsolidował się wokół kluczowych poziomów on-chain, gdzie równowaga między przekonaniem dotychczasowych posiadaczy a napływem marginalnego popytu pozostawała bardzo delikatna. Warunki wśród krótkoterminowych posiadaczy nadal wyglądają słabo. To sprawia, że rynek jest podatny na dalszą dystrybucję, jeśli wsparcie zawiedzie, a nowi uczestnicy będą zmuszeni do ograniczenia ekspozycji.

Presja sprzedaży z ETF-ów znajdzie się w centrum uwagi, choć niedawne pozycjonowanie na rynku spot dawało pierwsze sygnały poprawy… Sugerując powolną odbudowę zainteresowania ze strony kupujących. Równocześnie rynek instrumentów pochodnych pozostaje umiarkowany, a neutralne stopy finansowania wskazują na środowisko niewielkiego lewaru.

Pozycjonowanie w opcjach potwierdza ostrożność uczestników. Skośność przesunęła się w stronę spadkową. Krótkoterminowa ochrona jest wyceniana wyżej, a gamma zwiększa prawdopodobieństwo ostrzejszych wahań cen… Oraz ich fluktuacji w stronę75 tys. dolarów.

Kolejne ruchy rynku będą zależeć od tego, czy popyt będzie w stanie utrzymać się… Zarówno w kanale spot, jak i ETF. Stałe napływy kapitału i silniejszy popyt spot mogłyby wspierać kontynuację trendu. Z drugiej strony utrzymująca się wrażliwość rynku i rosnący popyt na zabezpieczenia przed spadkami sprawiają… Że rynek pozostaje podatny na dalszą konsolidację lub głębszą korektę.