Niebezpieczny precedens: Krajowa Administracja Skarbowa żąda dostarczenia danych klientów od wszystkich giełd i kantorów kryptowalut – Aktualizacja 21:10, 06.04.2018

Krajowa Administracja Skarbowa „wchodzi na głowy” wszystkim firmom związanym z obrotem kryptowalutami. Będzie ona wymagać dostarczenia gromadzonych danych związanych m.in. z użytkownikami giełd.

Moment, który był przez niektórych przewidywany stał się faktem. Od paru dni dochodzą informacje o wysłaniu do polskich giełd kryptowalut żądania z Krajowej Administracji Skarbowej, żeby udostępnić informacje o transakcjach kryptowalutowych na danej giełdzie. Cała sprawa może mieć powiązanie z kwestią niedawno uchwalonej ustawy o przeciwdziałaniu praniu brudnych pieniędzy.

Krajowa Administracja Skarbowa to organ administracji skarbowej i celnej w Polsce. W struktury KAS wchodzi Służba Celno-Skarbowa. Jest to młoda instytucja, która zaczęła swoją działalność od agresywnego ataku w stronę kryptowalut oraz podmiotów gospodarczych z nimi związanymi.

Otrzymaliśmy dzisiaj oficjalną odpowiedzieć od Wydziału do Spraw Komunikacji Krajowej Administracji Skarbowej. Panująca sytuacja jest opisywana przez urząd następująco:

„Rozwój i wzrost zainteresowania technologią blockchain stwarza ogromne perspektywy wykorzystania innowacyjnych rozwiązań stymulujących wzrost gospodarczy. Jednym z zastosowań tej technologii są kryptowaluty. W większości państw prowadzone są obecnie działania zmierzające do regulacji rynku kryptowalut oraz odpowiednich regulacji w zakresie podatków w tym obszarze. Nie budzi wątpliwości fakt, że dochody uzyskiwane m.in. na giełdzie papierów wartościowych czy na rynku forex podlegają opodatkowaniu. Opodatkowaniu podlegają też dochody uzyskane z tytułu wzrostu wartości kryptowalut.

Organy KAS, w celu realizacji ustawowych zadań mogą zbierać i wykorzystywać informacje, w tym dane osobowe o zdarzeniach mających wpływ na powstanie lub wysokość zobowiązania podatkowego. Takie informacje znajdują się także w posiadaniu podmiotów pośredniczących w obrocie kryptowalutami. W związku z tym organy KAS rozpoczęły zbieranie i analizowanie takich danych. Podobnie jak w przypadku innych państw, w których coraz większą rolę odgrywają nowoczesne technologie, KAS ma obowiązek gromadzić i analizować dane dotyczące dochodów uzyskanych przy wykorzystaniu takich technologii”

Jednocześnie trwają prace nad przygotowaniem rozwiązań w zakresie uproszczenia i ułatwienia rozliczania dochodów uzyskanych przy wykorzystaniu kryptowalut.”

Głos w tej sprawie zabrali m.in Katarzyna Szymielewicz oraz Wojciech Klicki z Fundacji Panoptykon – polskiej organizacji pozarządowej, której celem jest ochrona podstawowych wolności wobec zagrożeń związanych z rozwojem współczesnych technik nadzoru nad społeczeństwem.

Ważny i niepokojący kazus: mimo niejasności przepisów co do opodatkowania transakcji w kryptowalutach, KAS sięga po dane klientów giełd. Z jakim zamiarem? Czy rząd otwiera kolejny front "szukania wpływów do budżetu"? https://t.co/7AQGpf4JPK

— Katarzyna (@szymielewicz) March 30, 2018

Uwaga! KAS w celach "analitycznych" żąda danych o wszystkich użytkownikach i transakcjach bitcoin. Gdyby dotyczyło to klientów banków, potrzebna byłaby zgoda sądu. Oby giełdy zaskarżyły to postanowienie! https://t.co/PgZ6C3ECUz

— Wojciech Klicki (@WojciechKlicki) March 30, 2018

Opinia prawnicza portalu fxmag

Głos zabrała Marcelina Szwed-Ziemichód, adwokat i doradca podatkowy. Pani adwokat brała udział w wydarzeniach jak Crypto@Cracow, podczas którego w przystępny sposób opowiadała o podatkach w sferze walut wirtualnych.

Wskazuje, że giełdy i kantory kryptowalut nie są zobowiązane do zbierania wszystkich danych, o które wnoszą organy administracji skarbowej. Nie ulega wątpliwości, że podmioty prowadzące działalność w sektorze kryptowalutowym zobowiązane są do posiadania tych informacji, które są niezbędne dla potrzeb rachunkowych. Trudno jednak znaleźć uzasadnienie dla np. przechowywania informacji odnośnie adresów portfeli czy tzw. dane osobowe użytkowników niezweryfikowanych, czy dane dotyczące wpłat i wypłat w kryptowalutach dokonywanych przez użytkowników giełd.

Część z żądanych informacji giełdy i kantory kryptowalutowe będą miały obowiązek posiadać i przechowywać na podstawie projektu ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu z dnia 15 stycznia, która wdraża unijną dyrektywę AMLD IV (Fourth Anti-Money Laundering Directive – czwarta dyrektywa w sprawie przeciwdziałania praniu pieniędzy). Dotyczy to w szczególności danych osobowych swoich klientów. Należy zauważyć jednak, że prośba o udostępnienie danych dotyczy okresu 2016-2017, czyli okresu przed objęciem podmiotów związanych z rynkiem kryptowalut dyrektywą w sprawie przeciwdziałania praniu pieniędzy. Podmioty te mogą więc nie posiadać danych dotyczących kont, które zostały zamknięte przed wejściem w życie wspomnianej ustawy.

Jak wskazuje Pani adwokat, warto także pamiętać, że każda giełda lub kantor, która otrzymała takie wezwanie (postanowienie) może od takiego wezwania się odwołać (złożyć zażalenie), chociażby z uwagi na zbyt krótki czas na przekazanie danych lub na zakres żądanych danych, z których nie każda będzie miała wpływ na kwestie rozliczeń podatkowych w Polsce.

Wysyłane pisma do podmiotów gospodarczych

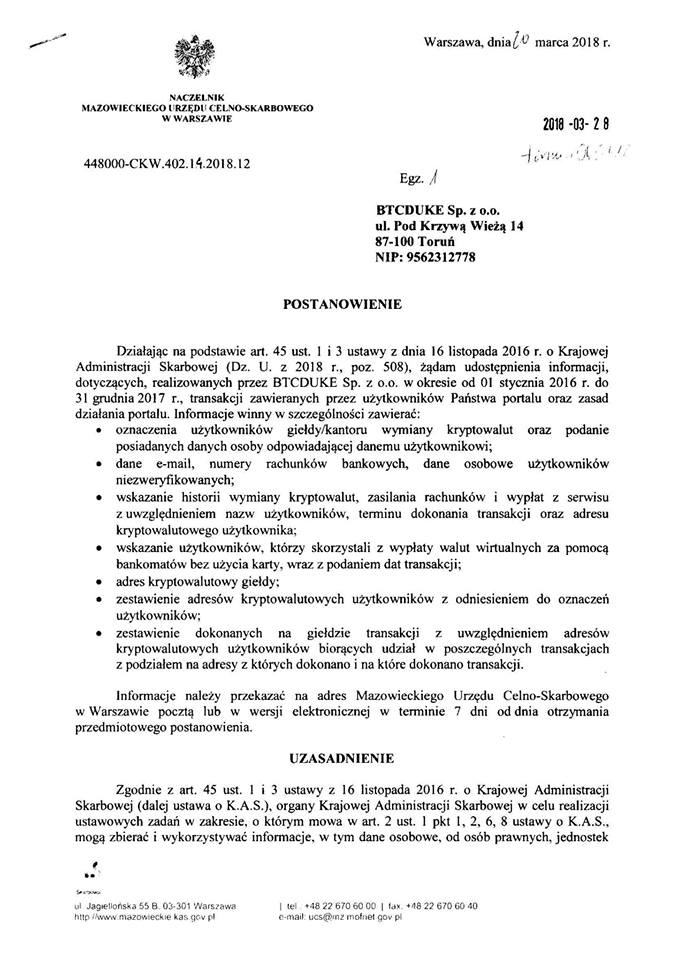

Załączone pismo trafiło wczoraj do jednej z polskich giełd kryptowalut. Skarbówka żąda w nim wielu danych za okres 2016-2017. Jeżeli któraś giełda kryptowalut przechowuje takie informacje, to ma oczywiście obowiązek przekazać je skarbówce. Jeżeli jednak giełda tych informacji nie przechowuje, to siłą rzeczy nie może ich przekazać. No dobrze, a czy giełdy miały obowiązek przechowywania tego typu danych? Jeżeli tak, to na jakiej podstawie? Na pewno nie na podstawie ustawy o przeciwdziałaniu prania pieniędzy i finansowania terroryzmu. Giełdy kryptowalut w tym okresie pod nią z pewnością nie podlegały.

Oto lista informacji, o które zabiega KAS w dokumencie:

- Dane osobowe użytkowników

- Dane mailowe, nr rachunków bankowych, dane użytkowników niezweryfikowanych

- Informacji odnośnie historii wymiany kryptowalut, zasileń rachunków

- Wskazanie użytkowników, którzy wykonywali wypłaty z bankomatów bez użycia kart, z podaniem dat transakcji

- Określenie adresów użytkowników wraz z ich oznaczeniem

- Adresu kryptowalutowego giełdy

- Zestawienie transakcji w powiązaniu z adresami użytkowników giełdy oraz adresami odbiorcy jak i nadawcy danej transakcji

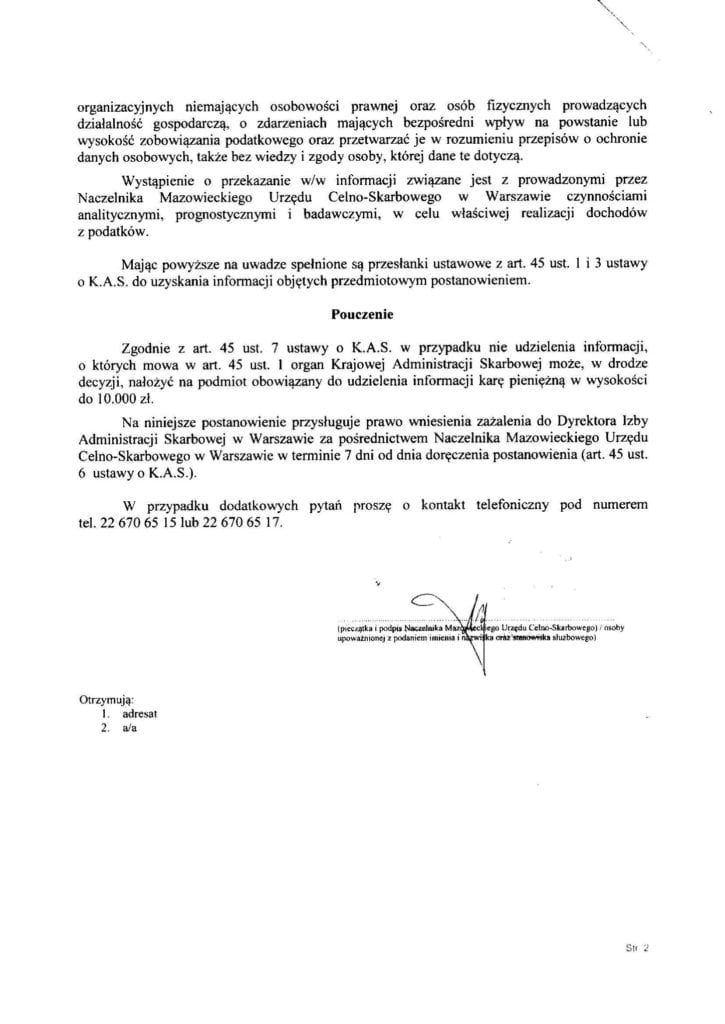

Wszystkie działania jak można się dowiedzieć z dokumentu powinny zostać wykonane w przeciągu 7 dni i są związane z „działaniami analitycznymi, prognostycznymi i badawczymi”.

Komentarze polskich podmiotów (w tym giełd) w sprawie KAS

BitBay: BitBay jest zobligowany do udostępniania informacji, żądanych przez danego Naczelnika Urzędu Celno-Skarbowego. Możemy Państwa zapewnić, iż każde takie żądanie jest przez nas analizowane od strony istnienia podstawy prawnej co do samego żądania, jak i zakresu danych jakie obejmuje. Jest to normalna procedura i relacja pomiędzy podmiotem gospodarczym (BitBay) a organami administracji państwowej (np. Urząd Celno-Skarbowy). Obowiązek przekazywania różnych danych wynika wprost z ustaw powołujących do istnienia dany organ administracji (np. ww. Ustawa o krajowej administracji skarbowej).

BitMarket24.pl: Otrzymaliśmy takie pismo od KAS 6 marca 2018, jednak złożyliśmy na nie zażalenie. Zażalenie dotyczyło złej argumentacji/przekroczenia kompetencji.

InPay.pl: Niestety pozostałe giełdy się widzę nie chwalą, a szkoda, ale każda w ostatnim czasie w tym również my otrzymaliśmy wezwanie do wydania całej bazy danych transakcji, kont i adresów BTC. Jest to działanie zgodnie z planem zatwierdzonym na najwyższym szczeblu w kraju. Uważam, że powinniście wiedzieć.

Abucoins: Nie wydaliśmy jeszcze oficjalnego oświadczenia w tej sprawie.

BitMarket.pl: W zwiazku z informacją podaną przez Polskie Stowarzyszenie Bitcoin, na chwilę obecną nie otrzymaliśmy żadnego pisma od KAS. Jeżeli takie przyjdzie będziemy je analizować wraz z prawnikami przed podjęciem jakichkolwiek dalszych działań. Nie chcemy obecnie spekulować jakie informacje i w jakiej formie miałyby zostać dostarczone. Zawsze dbamy o dobro naszych klientów i do tej pory współpracowaliśmy z różnymi organami w poszczególnych przypadkach. Uprzejmie przypominamy, że we własnym zakresie należy się rozliczyć z dochodów uzyskanych z obrotu kryptowalutami zgodnie z informacjami, które każda osoba może indywidualnie uzyskać od doradcy podatkowego – ponieważ każdy przypadek może być inny nie ma obecnie jednej, oficjalnej metody na rozliczanie się z obrotu kryptowalutami.

Coinroom.com : Dostali pismo, konsultują z zespołem prawnym.

FlyingAtom.com : Dostali pismo, konsultują z zespołem prawnym.

BitCantor.com: Nie dostali pisma.

Cryptox.pl: Nie dostali pisma.

Aktualizacja 20:00, 30.03.2018

Otrzymaliśmy również stanowisko i opinię przedstawiciela jednej z czołowych platform kryptowalutowych w Polsce. Tak skomentował nasze zapytanie odnośnie Krajowa Administracja Skarbowa :

„Pismo otrzymaliśmy kilka dni temu. Pismo wskazuje na potrzebę wydania całej bazy danych. Nie została zaproponowana żadna procedura przekazania. Są to dane wrażliwe więc coś takiego powinno mieć miejsce. Ponadto celowość udostępnienia informacji o kliencie, który przykładowo wydał 200 zł na zakup kryptowaluty w 2017 roku wydaje się wątpliwa a jeżeli miałoby to miejsce, zwiększa to ryzyko, że dane osobowe w późniejszym czasie mogą trafić w niepowołane ręce. Stoimy na stanowisku, że urząd powinien doprecyzować swoje żądania w ten sposób by ograniczyć ilość przekazanych danych osobowych do minimum jednocześnie mając na uwadze cel, który chce osiągnąć. Jeżeli celem urzędu rzeczywiście jest analiza, badanie i prognozowanie to takie operacje oczywiście można wykonać na danych zanonimizowanych ale o takim formacie nie ma nic niestety w piśmie. Cały temat jest bardzo delikatny i należy podejść do niego z wielką starannością”

Aktualizacja 22:00, 30.03.2018

Skarbówka przeszukiwała dane użytkowników Allegro

W 2011 i 2012 roku gorącym tematem w sferze danych osobowych oraz odprowadzania podatków był portal aukcyjny Allegro. Na przełomie 2011/2012 roku Izba Skarbowa we Wrocławiu zamówiła aplikację, dzięki której miała dostęp do danych wszystkich aukcji na Allegro od 2007 do 2012 roku. Oficjalnie miało to pomóc w wykrywaniu dużych transakcji, od których nie odprowadzono podatku, jednak każdy, kto regularnie sprzedawał i kupował na jednym z portali grupy Allegro, mógł mieć do czynienia z Urzędem Skarbowym. Oczywiście dzisiejsze realia portali aukcyjnych są zgoła inne, a polityka sprzedaży większości portali została ściśle podporządkowana pod panujące prawo. Po działaniach US w związku z uchylaniem się od odprowadzania podatków od transakcji, zostały nałożone ogromne kary i wszczęto notoryczne kontrole danych transakcyjnych, by nikt nie uchylił się od płacenia podatków.

Jeden z użytkowników forum.bitcoin.pl porównał tę sytuację do panujących działań Krajowej Administracji Skarbowej:

„Teraz podobnie może być z giełdami kryptowalut. Urząd Skarbowy zamiast strzelać na ślepo może wymusić od giełd dostęp do transakcji użytkowników i będzie pozamiatane. Tylko w tym przypadku to może być o wiele bardziej tragiczne w skutkach, bo polskie prawo nie nadąża za technologią i realiami”- napisał na forum

Aktualizacja 00:00, 31.03.2018, Dawid

Załączone pismo trafiło dziś do jednej z polskich giełd kryptowalut. Skarbówka żąda w nim wielu danych za okres 2016-2017. Jeżeli któraś giełda kryptowalut przechowuje takie informacje, to ma oczywiście obowiązek przekazać je skarbówce. Jeżeli jednak giełda tych informacji nie przechowuje, to siłą rzeczy nie może ich przekazać.

No dobrze, a czy giełdy miały obowiązek przechowywania tego typu danych? Jeżeli tak, to na jakiej podstawie?

Na pewno nie na podstawie ustawy o przeciwdziałaniu prania pieniędzy i finansowania terroryzmu. Giełdy kryptowalut w tym okresie pod nią z pewnością nie podlegały.

To może na podstawie ustawy o rachunkowości? Podlegające pod nią firmy muszą przechowywać dowody księgowe – faktury, rachunki, noty księgowe etc. Ale giełdy nie wystawiają faktur.

Czy giełda ma obowiązek posiadania spisu klientów? Nie. Na ten przykład kino nie wie komu wyświetla film a piekarz nie wie komu sprzedaje bułki.

Czy giełda ma obowiązek posiadania rejestru transakcji swoich klientów? Też nie. Giełda jedynie umożliwia zawieranie transakcji swoim klientom. Można porównać ją do centrum handlowego albo bazaru, gdzie dochodzi do najróżniejszych transakcji. Giełda nie musi wiedzieć kto komu i co sprzedał. A jeżeli wie, to może a nawet powinna takie informacje usuwać.

Podobnie giełda nie ma obowiązku przechowywania historii wpłat i wypłat swoich klientów. Mówię o transakcjach kryptowalutowych, transakcje za pomocą kont bankowych oczywiście są przechowywane. Giełdy nie miały też obowiązku weryfikowania swoich klientów. A jeżeli już ich zweryfikowały, to nie miały obowiązku przechowywania tych danych. Nie bez powodu w giełdy kryptowalut zostały dodane teraz do ustawy o przeciwdziałaniu praniu pieniędzy.

Dlatego byłoby bardzo miło, gdyby giełdy po konsultacjach z prawnikami, dobrze zastanowiły się, jakie informacje przechowują, jakie mają obowiązek przechowywać oraz które informacje musza udostępnić skarbówce.

A wszystkim innym użytkownikom kryptowalut muszę udzielić jeszcze raz tej samej rady: uciekajcie z polskich giełd kryptowalut. Przenoście się na zagraniczne giełdy, im dalej od Polski tym lepiej.

Aktualizacja 00:15, 31.03.2018, Dawid

Szanowny Użytkowniku!

W związku z otrzymanym przez nas od Naczelnika Mazowieckiego Urzędu Celno-Skarbowego żądaniem udostępnienia danych dotyczących osób korzystających z naszej platformy, czujemy się w obowiązku poinformować Cię o zakresie żądania, jak również kolejnych krokach, które zostaną podjęte przez Spółkę.

Działając w oparciu o Ustawę o Krajowej Administracji Skarbowej z 16 listopada 2016r. (Art. 45 ust. 1 i 3 oraz Art. 2 ust. 1 pkt 1, 2, 6, 8) Naczelnik Mazowieckiego Urzędu Celno-Skarbowego zażądał dostarczenia w ciągu 7 dni danych dotyczących m.in.:

– nazw użytkowników i przypisanych do nich danych osobowych

– adresów e-mail, numerów kont bankowych i danych osobowych użytkowników niezweryfikowanych

– historii wpłat i wypłat oraz adresów kryptowalut

– historii transakcji użytkowników

Obecnie żądanie analizowane jest pod względem zgodności z przepisami prawa. Nasz zespół pracuje nad odpowiedzią dla Naczelnika Urzędu. Odbiegając od kwestii czysto prawnych, wyznaczony termin dostarczenia danych w ciagu 7 dni, w postaci jakiej wymaga Urząd, jest dla nas fizycznie niemożliwe do wykonania, w związku z czym będziemy ubiegać się o wyznaczenie nowego, racjonalnego terminu realizacji żądania.

Z wyrazami szacunku

Zespół dgtmarket.com

Aktualizacja 00:45, 31.03.2018, Dawid

Użytkownik kajetan z Polskiego forum :

KAS chodziło chyba o to, żeby zdążyć przed unijnymi przepisami GDPR/RODO, obowiązującymi od 25 maja 2018:

http://www.privacy-regulation.eu/pl/r31.htm

(31) Organy publiczne, którym ujawnia się dane osobowe w związku z ich prawnym obowiązkiem sprawowania funkcji publicznej (takich jak organy podatkowe, organy celne, finansowe jednostki analityki finansowej, niezależne organy administracyjne czy organy rynków finansowych regulujące i nadzorujące rynki papierów wartościowych), nie powinny być traktowane jako odbiorcy, jeżeli otrzymane przez nie dane osobowe są im niezbędne do przeprowadzenia określonego postępowania w interesie ogólnym zgodnie z prawem Unii lub prawem państwa członkowskiego. Żądanie ujawnienia danych osobowych, z którym występują takie organy publiczne, powinno zawsze mieć formę pisemną, być uzasadnione, mieć charakter wyjątkowy, nie powinno dotyczyć całego zbioru danych ani prowadzić do połączenia zbiorów danych. Przetwarzając otrzymane dane osobowe, takie organy powinny przestrzegać mających zastosowanie przepisów o ochronie danych, zgodnie z celami przetwarzania.

Aktualizacja 14:10, 31.03.2018, Dawid

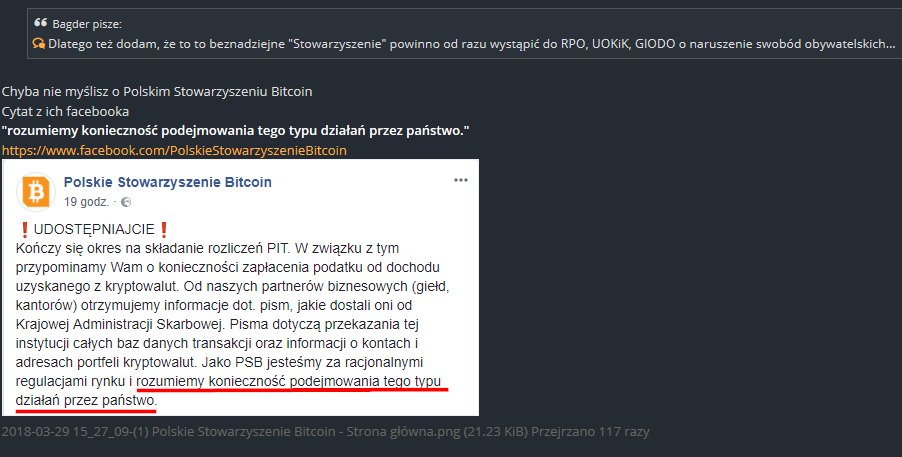

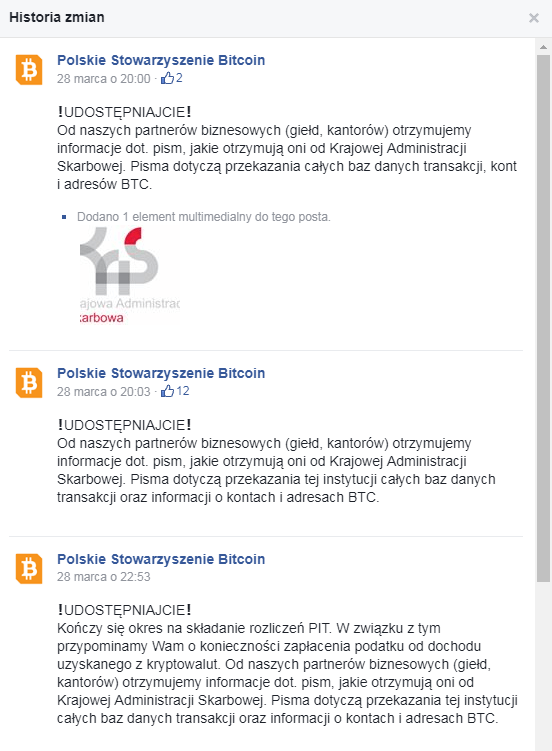

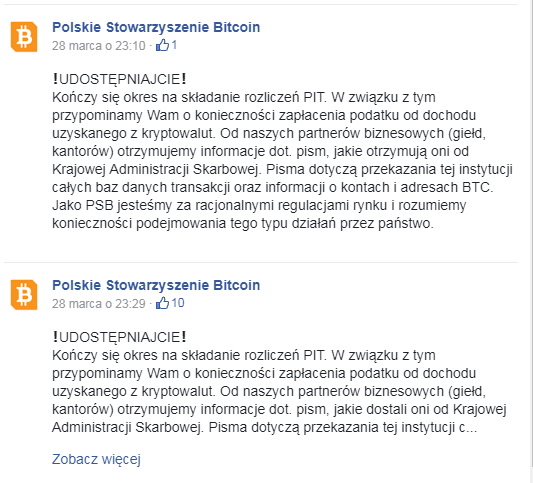

Komentarz z Polskiego forum „prezes”

W pierwszej wersji tekst na FB pojawił się bez dopisku „Jako PSB jesteśmy za racjonalnymi regulacjami rynku i rozumiemy konieczność podejmowania tego typu działań przez państwo.”

Dopiero później ten dopisek został dodany.

Aktualizacja 15:15, 31.03.2018, Dawid

Jak widać było 5 zmian komunikatów.

Aktualizacja 18:35, 31.03.2018, Dawid

Komentarz z kanału YouTube blog prezesa

Aktualizacja 15:20, 03.04.2018, Dawid

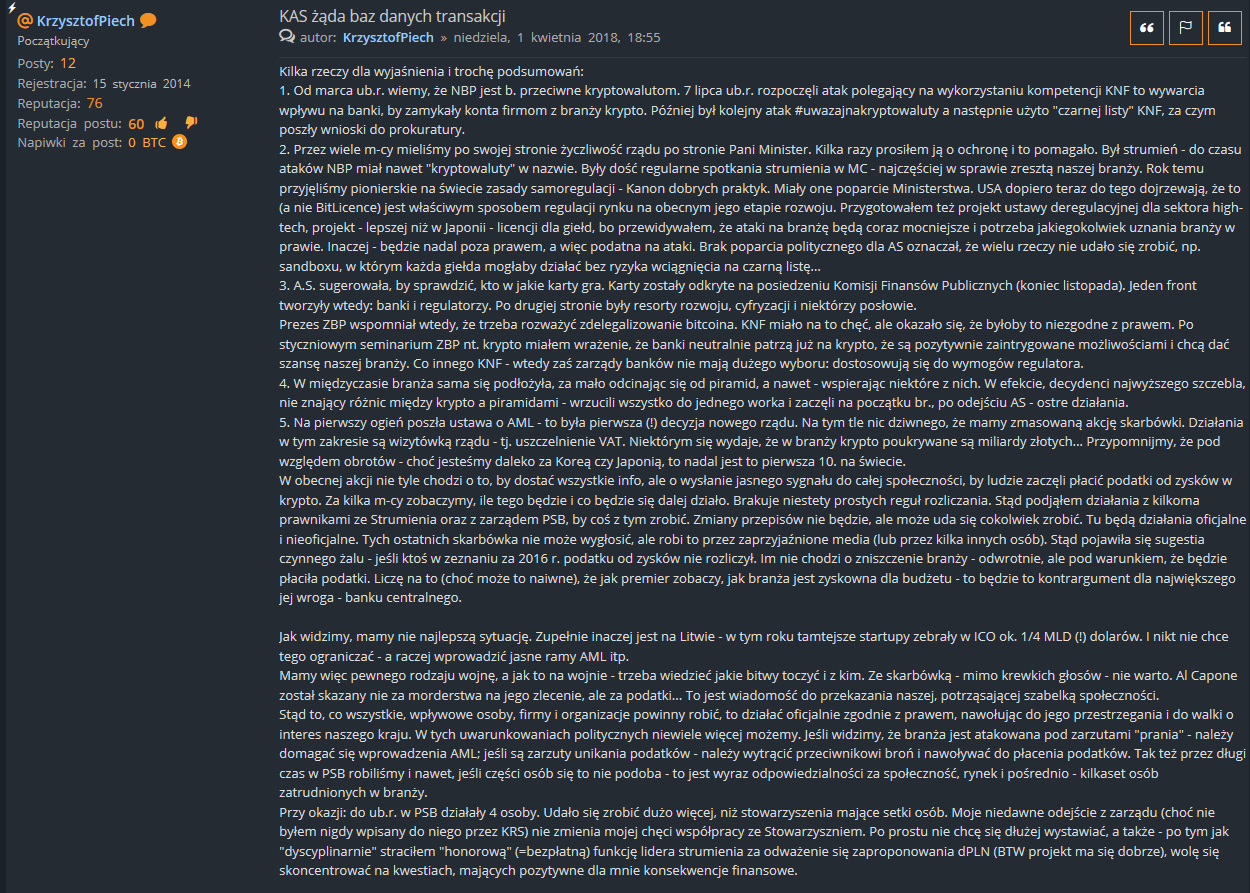

Wypowiedź Krzysztofa Piecha odnośnie aktualnej sytuacji i tego co działo się wcześniej

Aktualizacja 16:15, 03.04.2018, Dawid

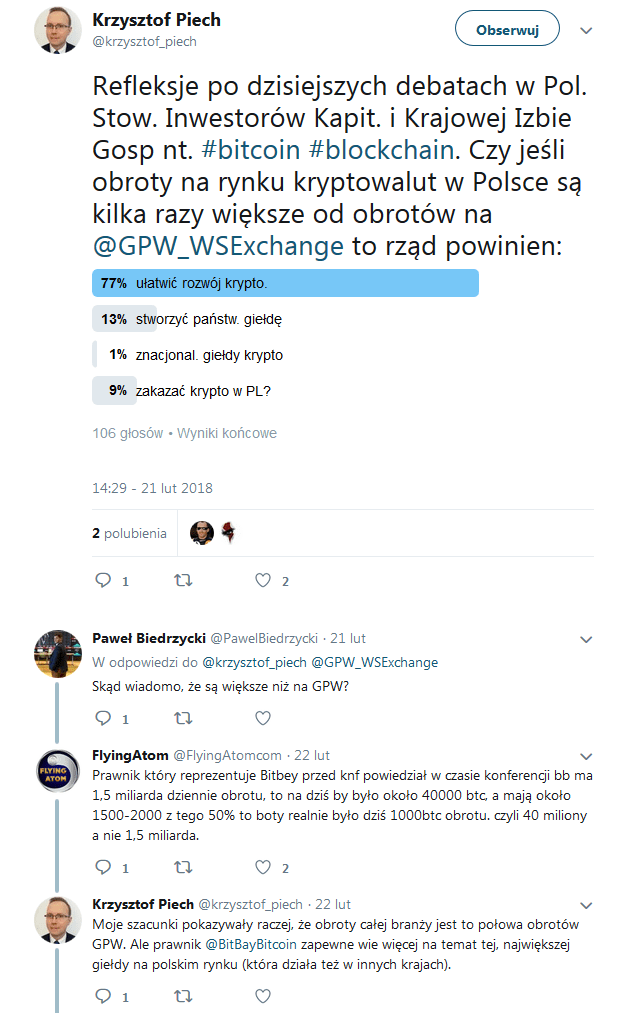

Konferencja 21.02.2018 Adwokat reprezentujący Bitbay w sporze z KNF – Piotr Schramm (około 27 minuty nagrania), mówi że Bitbay ma 1,5 miliarda obrotu dziennego, by pokazać jak to wypowiedź ma się do realiów to dziś Bitbay pokazuje około 20 milionów obrotu to 75 razy mniej, a biorąc pod uwagę że każda giełda pokazuje większy obrót niż występuje realnie można przypuszczać że różnica w tym co pada a występuje realnie jest 150 razy.

I debata w ramach Klubu Debat o Gospodarce i Przedsiębiorczości pt.: „Kryptowaluty: przyszłość technologii i finansów czy zagrożenie i piramida finansowa?"Moderator: red. Wojciech Szeląg, Telewizja PolsatPaneliści:- dr Artur Bartoszewicz, Szkoła Główna Handlowa- Filip Pawczyński, Polskie Stowarzyszenie Bitcoin- prof. Krzysztof Piech, Uczelnia Łazarskiego- Piotr Schramm, adwokat

Publiée par Międzynarodowy Instytut Społeczeństwa Obywatelskiego sur mercredi 21 février 2018

Aktualizacja 16:15, 03.04.2018, Dawid

Wypowiedź na Twitter Krzysztof Piech po konferencji

Aktualizacja 18:10, 03.04.2018, Dawid

Pani Zuzanna Umińska Profit Plus Odnosi się do pisma Wysyłanego z Krajowej Administracji Skarbowej do firm.

KAS kontra kryptowaluty – czyli o tym, jak polskie służby skarbowe nie znają przepisów, które przyszło im stosować

Ustawa o Krajowej Administracji Skarbowej jest aktem prawnym, który ze swojego założenia miał skonsolidować służby skarbowe do lepszego wykonywania zadań związanych z uszczelnieniem systemu podatkowego i wyposażyć organy w oręż przeciwko nieuczciwym podatnikom. Jak to często bywa, na wielkich słowach się skończyło, czego przykładem może być ostatnie wezwanie wysłane przez naczelników urzędów celno – skarbowych do portali zajmujących się pośrednictwem w obrocie kryptowalutami. Wystosowane pismo jest dowodem na to, że urzędnicy błędnie wykorzystują przyznane im uprawnienia.

Przypomnijmy: pod koniec marca giełdy i kantory kryptowalutowe otrzymały wezwanie, w którym organ podatkowy zażądał od nich udostepnienia informacji dotyczących transakcji realizowanych za pośrednictwem prowadzonych przez te podmioty portali, a konkretnie szczegółowych danych użytkowników (w tym użytkowników niezweryfikowanych), historii dokonanych transakcji, danych dotyczących wypłat za pomocą bankomatów i innych. Podstawą wezwania jest art. 45 ust. 1 i 3 ustawy z dn. 16 listopada 2016 r. o Krajowej Administracji Skarbowej (t.j. Dz. U. z 2018 r. poz. 508), zgodnie z którym Organy KAS, w celu realizacji ustawowych zadań w zakresie, o którym mowa w art. 2 ust. 1 pkt 1, 2, 6 i 8, mogą zbierać i wykorzystywać informacje, w tym dane osobowe, od osób prawnych, jednostek organizacyjnych niemających osobowości prawnej oraz osób fizycznych prowadzących działalność gospodarczą, o zdarzeniach mających bezpośredni wpływ na powstanie lub wysokość zobowiązania podatkowego lub należności celnych, oraz przetwarzać je w rozumieniu ustawy o ochronie danych osobowych, a także występować do tych podmiotów o udostępnienie dokumentów zawierających informacje, w tym dane osobowe, także bez wiedzy i zgody osoby, której dane te dotyczą. W swoim piśmie Naczelnik UCS wskazuje, że przekazanie ww. informacji związane jest z prowadzonymi czynnościami analitycznymi, prognostycznymi i badawczymi, w celu właściwej realizacji dochodów podatkowych.

Zasadnicze pytanie w tej sprawie powinno brzmieć: Czy istnieje podstawa prawna do takiego wystąpienia, a raczej czy w tym konkretnym przypadku przywołany przepis faktycznie może być podstawą do żądania od giełd takich informacji?

Po opublikowaniu informacji o wystąpieniu organów skarbowych w Internecie zawrzało. Działania Krajowej Administracji Skarbowej wywołały zaniepokojenie wśród osób handlujących kryptowalutami. Portale internetowe donoszą o „niebezpiecznym precedensie”, „agresywnym ataku” wymierzonym w uczestników ryku kryptowalutowego, z kolei użytkownicy giełd są zaniepokojeni przekazywaniem ich danych osobowych urzędom skarbowym.

W tym przypadku adresaci kontrowersyjnych postanowień powinni zwrócić uwagę na poprawność proceduralną otrzymanych wystąpień, a przede wszystkim zakres powołanego przez organ art. 45 ust. 1 ustawy o Krajowej Administracji Skarbowej. Przepis ten wskazuje, jakie dane i w związku z jakimi zadaniami organy skarbowe mają prawo żądać od podmiotów gospodarczych. O zadaniach nałożonych na administrację skarbową mówi art. 2 ustawy o KAS, i bez wątpienia jest to bardzo szeroki wachlarz obowiązków. W celu ich prawidłowego wykonania organy zostały wyposażone w szereg instrumentów prawnych, jak np. wskazany art. 45 ustawy. Intencja ustawodawcy zapewne była słuszna, jednak zestawienie obu przepisów pokazuje, że nie tylko one, ale cała ustawa była pisana w pośpiechu i bez zastanowienia, zaś zawarte w niej uregulowania są niespójne, a co za tym idzie – nieskuteczne. Taki stan rzeczy powoduje, że wystosowane postanowienia nie mają oparcia w obowiązujących przepisach, albo, co gorsza, redagujące swoje postanowienia organy nie umieją dedykowanych im przepisów w sposób prawidłowy zastosować.

Wbrew obiegowej opinii, dotyczącej obowiązków podatników wynikających z przepisów o materialnym prawie podatkowym, to przepisy proceduralne są największą bolączką organów podatkowych, co wynika z wyroków sądów administracyjnych, które dokonują kontroli wydawanych rozstrzygnięć, i to właśnie błędy formalne w powadzonych postępowaniach są najczęstszą przyczyną uchylania wydawanych decyzji i postanowień. Z racji swojej pozycji procesowej podatnicy kwestionują głównie ustalenia merytoryczne, przyjmując że organ, jako gospodarz postepowania czuwa nad prowadzeniem go w sposób zgodny z prawem i nienaruszający zarówno przepisów, jak i praw uczestniczących w postępowaniu stron. Praktyka wskazuje, że może być w tej kwestii inaczej i na to głównie powinny zwracać uwagę podmioty, którym przyszło stawać w szranki z mającym niekwestionowaną przewagę organem podatkowym.

Niezbyt fortunne wystąpienie organu, będące zapewne początkiem starcia o podatkowe wpływy z obrotu walutami wirtualnymi, nie oznacza jednak, że kwestie rozliczeń podatnicy mogą odwiesić na przysłowiowym kołku. Co ostrożniejsi uczestnicy rynku i znawcy tematu w zakresie opodatkowania kryptowalut alarmowali, że operacje dokonywane na giełdach nie są transakcjami anonimowymi. A przecież nie od wczoraj wiadomo, że dochód ze sprzedaży kryptowalut podlega opodatkowaniu podatkiem dochodowym, a co za tym idzie wykazaniu w składanych PITach osiągniętych z tego tytułu przychodów i kosztów. Demonstracja siły dokonana w ostatnim czasie przez organy skarbowe ewidentnie wskazuje na to, że „skarbówka” o kryptowalutach i osiąganych na nich „milionach” wie i to wcale nie tak niewiele, jakby się mogło niektórym nieostrożnym użytkownikom rynku wydawać.

A może jest to tylko żółta kartka pokazana podatnikom, którzy nie zamierzali się swoimi dochodami ze Skarbem Państwa podzielić, wbrew obowiązkowi wynikającemu z Konstytucji?

Tak czy inaczej termin na złożenie deklaracji podatkowych za 2017 r. już blisko. Warto przed jego upływem rozważyć, czy przez najbliższe 5 lat chcesz spać spokojnie, czy wypatrywać w Internecie tego typu sygnałów i zastanawiać się czy to, co listonosz zostawił w skrzynce, to (tylko) informacja ze spółdzielni mieszkaniowej o kolejnej podwyżce czynszu czy wezwanie przed srogie oblicze urzędnika. Zadecydujcie sami 😉

Aktualizacja 21:10, 06.04.2018, Dawid

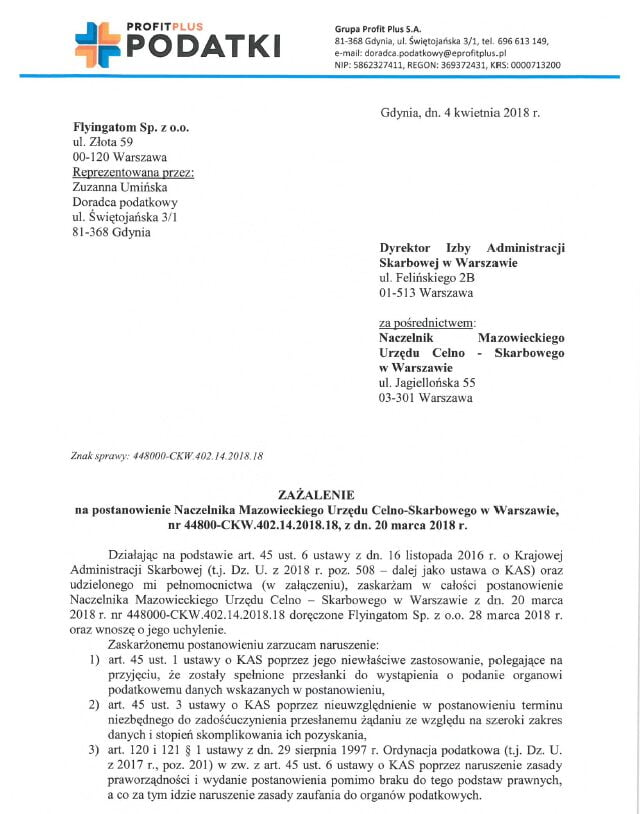

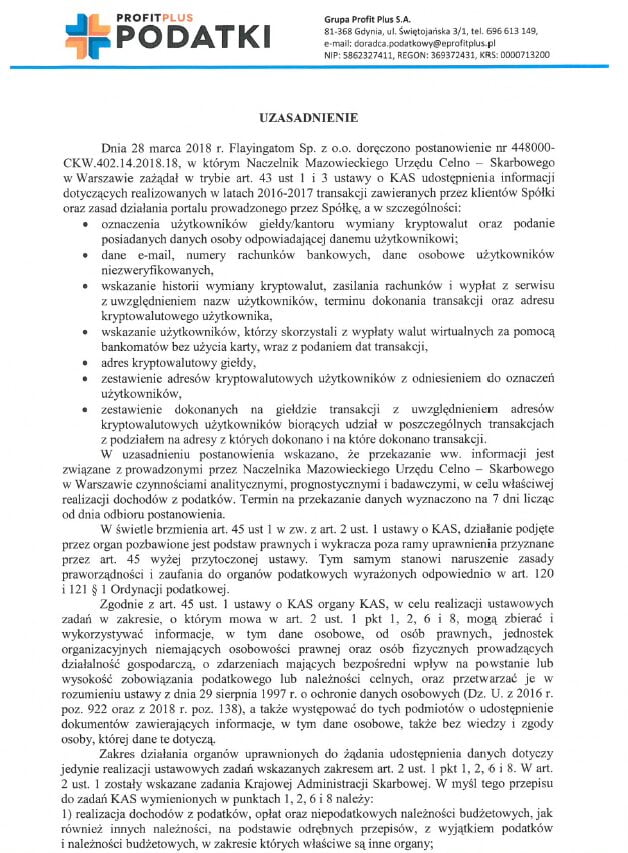

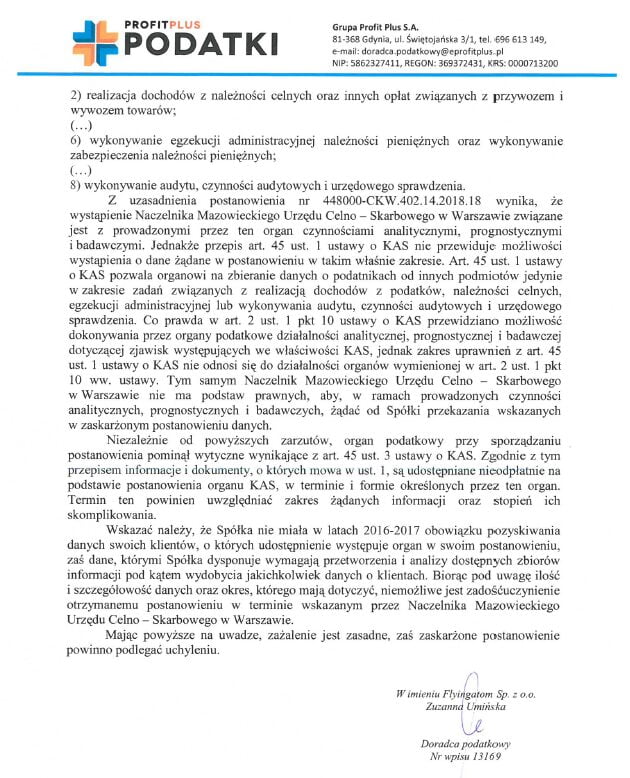

Zażalenie firmy FlyingAtom na pismo o wydaniu danych klientów.

Aktualizacja 17:10, 09.04.2018, Rafał

W kuluarach mówi się przede wszystkim o trzech zagrożeniach generowanych przez kryptowaluty, z którymi władze państwowe usiłują się uporać: unikanie płacenia podatków, pranie pieniędzy i piramidy finansowe (tzw. pseudowaluty). Myślę, że nie ma potrzeby mieszać tematu obecnych kontroli z wchodzącą w życie ustawą o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu. Widać, że pierwszym problemem zajęła się Krajowa Administracja Skarbowa, drugiemu przygląda się prokuratura, a na trzecim koncentruje się Komisja Nadzoru Finansowego, a mniej Urząd Ochrony Konkurencji i Konsumentów – z różną skutecznością, którą nie mnie oceniać.

Odnośnie do treści samego wezwania to obawiam się nieco szerszego problemu tj. że ma ono związek z kwestią podatku od czynności cywilnoprawnych. Błędne uznanie kryptowalut za „prawa majątkowe” czy ewentualnie raczej za „przedmiot praw majątkowych”, w dodatku potwierdzone ostatnio przez Naczelny Sąd Administracyjny, dostarczyło argumentów za opodatkowaniem krajowych transakcji z wykorzystaniem kryptowalut wskazanym podatkiem. Jeśli bowiem organy uzyskałyby nawet wszystkie dane, których żądają, to o ile nie przesądza to zawsze jednoznacznie w przedmiocie opodatkowania podatkiem dochodowym i wymaga dużo szerszej analizy (np. trzeba by wykluczyć użytkowników, którzy ponieśli stratę w roku podatkowym), to bardzo łatwo można wezwać 'z miejsca’ każdą osobę, która zakupiła kryptowalutę lub dokonała jej zamiany na inną, do zapłaty zaległego PCC w wysokości 1% wartości transakcji. Nie wymaga to szczególnych obliczeń i dalszych analiz – jest proste i automatyczne.

Byłbym ostrożny z posługiwaniem się przez podmioty kontrolowane popularną w Internecie argumentacją, którą można oddać słowami „nie jesteśmy zobowiązani do przechowywania takich danych, więc ich nie posiadamy”. Z poziomu użytkownika wielu z serwisów gołym okiem można zauważyć, że część wskazanych w żądaniu danych podmiot przetwarzał, a urzędnicy zapewne to wiedzą i zapewne też ten fakt utrwalili i udokumentowali przed rozesłaniem wezwań. Można zatem narazić się lekkomyślnie na zarzut wprowadzenia w błąd organu.

Dużo w temacie zostało już powiedziane, a zatem można tylko czekać na dalszy rozwój wypadków, w szczególności na konsekwencje ewentualnych zażaleń.

Jeżeli posiadasz nowe informacji w tej sprawie, bądź jesteś prawnikiem i chciałbyś skomentować działania Krajowej Administracji Skarbowej – zapraszamy do kontaktu na [email protected]