Napisać,że obserwowaliśmy w sierpniu 2020 r. zmienność na złocie to jakby obwieścić z dumą, że trawa jest zielona a deszcz mokry. Dziękujemy Kapitanie Oczywisty, byłeś bardzo pomocny. Ale jednak w żadnym z powyższych się nie pomyliliśmy.

Każda dobra historia potrzebuje wstępu, a historia o ATH na złocie nie jest wyjątkiem. Tak więc z kronikarskiego obowiązku…

..w sierpniu 2020 r. złotu towarzyszyła zmienność

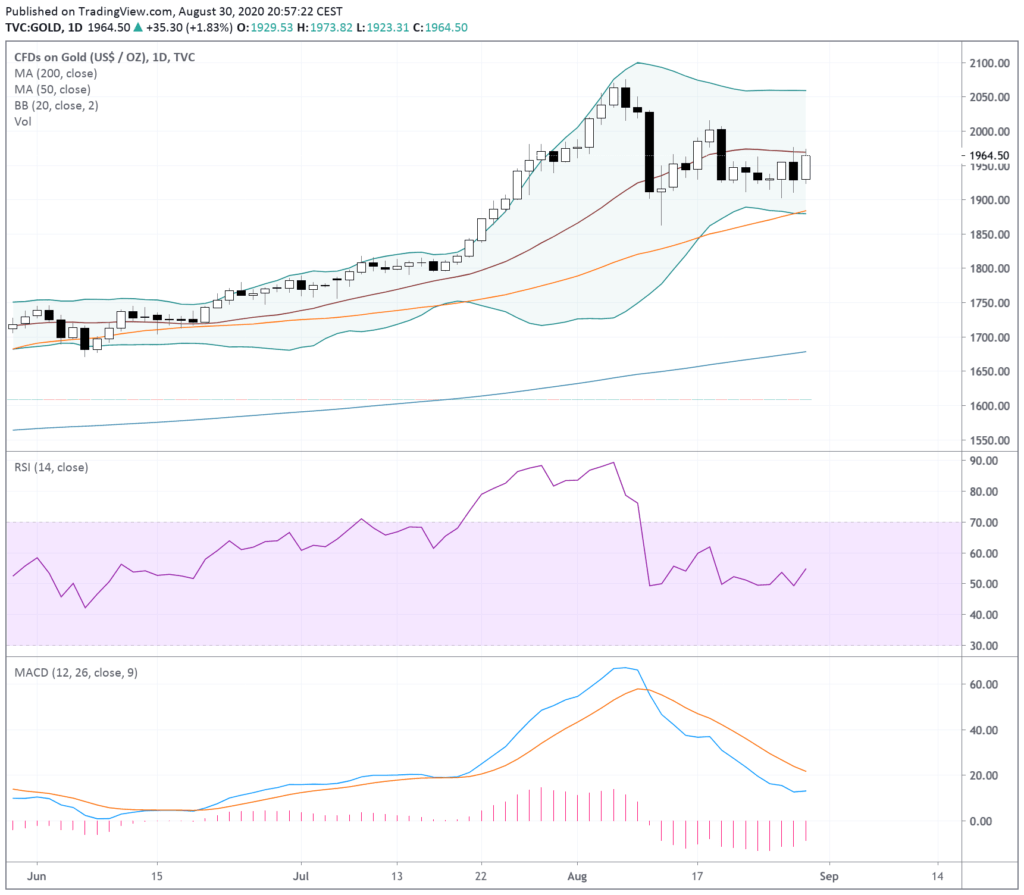

W czwartek dnia 6 sierpnia 2020 r. oglądaliśmy nowo ustanowiony nominalny szczyt na złocie, który wyniósł około 2063 USD. Następnie byliśmy świadkami piątkowej stabilizacji poniżej tej wyceny, aby zaraz po weekendzie doświadczyć spadków do poziomu 1910 USD. Od tego momentu nastąpił jeden atak na poziom 2000 USD i stabilizacja na obszarze wsparcia w okolicach 1922 USD. Zmienność na złocie jest zatem duża a jak już autor swego czasu sugerował, gwałtowne ruchy typu flash crash nie powinny nas już teraz dziwić. Tego typu zachowania aktyw towarzyszą rynkom w ostatnich fazach wzrostów.

A jednak wspomniana zmienność miała miejsce na poziomie średnioterminowym i dziennym. Gdyby spojrzeć na złoto z perspektywy kilkuletniej, czy kilkumiesięcznej, to długoterminowy trend wydaje się wskazywać jeden kierunek.

Oczywiście, zapatrywanie się na powyższe, zależy od przyjętej strategii inwestorskiej. Gwałtowne ruchy w dół na timingu dziennym czy tygodniowym mogą przebić się przez ustalone stop lossy i w rezultacie zamknąć wiele otwartych pozycji ze stratą. W sytuacji, w której z kolei zdecydowaliśmy się na udział złota w naszym portfolio w postaci fizycznego dywersyfikacyjnego aktywa defensywnego, to takimi ruchami nie należy się nawet przejmować. Bo obrana strategia z założenia (a także z powodu premiów jakie zapłaciliśmy) ma być długoterminową.

Decyzja o wyborze metali szlachetnych do portfela inwestycyjnego powinna być oparta na własnym doświadczeniu, wiedzy i odczuciu. Nie dlatego, że sugerował to znany guru inwestycyjny czy inny pan z internetów. Ten wybór ma być świadomy, podyktowany czynnikami indywidualnymi i na pewno nie na zasadzie „wszystkie jajka do jednego koszyka”. Mając ulokowany cały lub większość kapitału w aktywie nam dobrze znanym, perspektywa zysków wydaje się wspaniała. Ale na gwałtownej korekcie, większości zapewne zadrży powieka. Mowa tu zarówno o lokalnych, ale i korekcie deflacyjnej, jaką autor spodziewa się zobaczyć jeszcze w tym roku.

Dlaczego i w górę i pod górę

Tymczasem obserwujemy scenariusz „wszystko w górę”, znany nam z poprzednich programów QE. Skup aktyw powoduje narastanie długu, ale tym nikt nie przejmuje. Go for the jugular, jak powiedział George Soros Stanleyowi Druckenmilerowi, gdy ten odkrył dziurę w mechanizmie ERM. A fakt, że po wiosennej korekcie giełdy odrobiły straty i zaliczyły nowe poziomy all time high świadczy nie o sile giełd, a o ogarniającym świat szaleństwie.

Przede wszystkim, najważniejsze instytucje centralne wsadziły w system finansowy ostatnimi miesiącami około tyle samo ile podczas QE1-QE3. Tylko że wtedy programy rozłożone były na lata, a teraz zrobiono to w przeciągu kilku miesięcy. Za wykreowany w ten sposób pieniądz bank centralny skupuje aktywa. A sprzedawcy wprowadzają kapitał na giełdy, działając jak zwykle, czyli kupując inne aktywa, wypłacając dywidendy i premie radom dyrektorów.

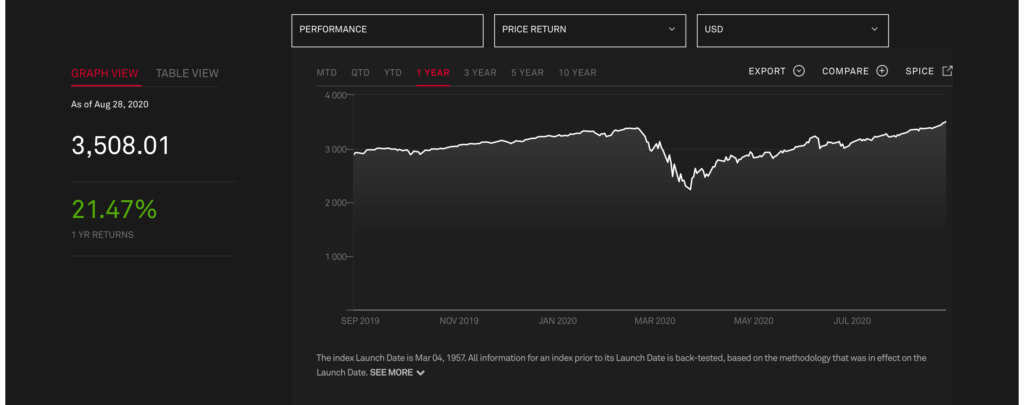

Co oznacza to wszystko? W timingu y/y indeks SP500 zyskał 21.47%. Z końcem sierpnia 2019 r. indeks SP500 przekraczał 2900 punktów. Rok później przekracza już poziom 3500. Dzieje się to pomimo marcowych spadków do poziomów 2230.

I to samo z siebie można by zrozumieć, gdyby nie oderwanie giełd od gospodarki. Oczywiście, banki centralne pompują fundusze w obydwa.

{kind=link}

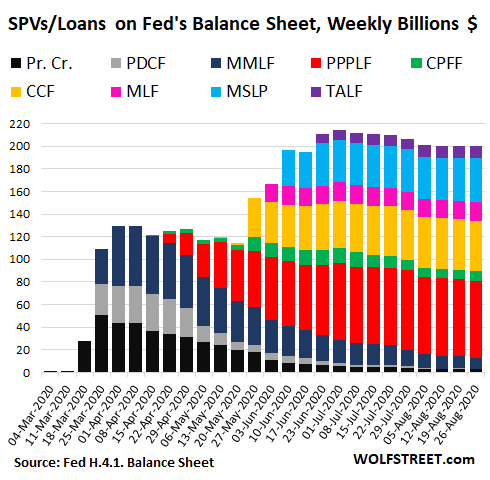

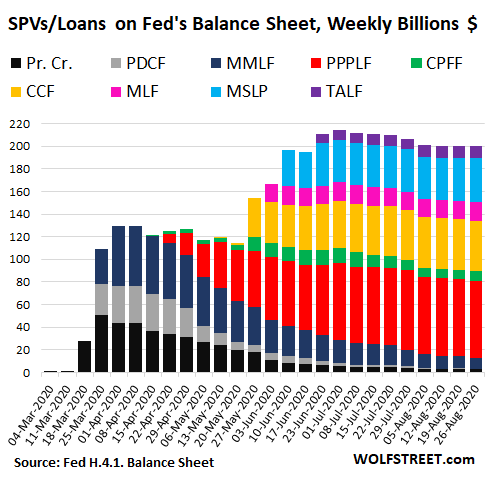

Powyższy wykres to rozkład kierunków pożyczek i SPV emitowanych przez Fed. Co to SPV? To Special Purpose Vehicle, czyli narzędzie umożliwiające spółkom odseparowanie ryzyka czy strat od siebie samych. Tworząc takowe, ukierunkowane na dany obszar czy cel, Fed może skupywać aktywa, których według litery prawa dotykać nie może. A że SPV ma osobne księgi i jest pod względem prawnym tylko nominalnie powiązany z centralą, to też jego straty w centralę uderzyć nie powinny. I najlepsze, że it’s all legit.

A co skupuje Fed? Tu już w telegraficznym skrócie, choć można by pisać o tym książki:

- TALF / Term Asset-Backed Securities Lending Facility skupuje papiery dłużne o ratingu AAA zabezpieczone innym aktywem. Długiem na kartach, kredytem konsumpcyjnym, studenckim…;

- MSLP / Main Street Lending Programme to programy pomocowe dla firm poniżej 10 tys. pracowników i poniżej 2.5 dochodu za 2019 r. MSLP nie kwalifikują się do PPP bo są za duzi;

- MLF / Municipal Liquidity Facility to mechanizm pożyczkowy dla władz miejskich, stanowych i lokalnych;

- CCF / Corporate Credit Facility to mechanizm kredytowy przeznaczony dla Primary & Secondary dealers, czyli instytucji, które będąc pierwotnymi kupcami obligacji amerykańskich, rozprowadzają je na dalsze rynki i w świecie finansowym stanowią odpowiednik bogatych, niezależnych ale ściśle powiązanych z cesarzem urzędników dworskich. I tu mowa o największych instytucjach finansowych;

- CPFF / Commercial Paper Funding Facility odpowiada za skup krótkoterminowego długu korporacyjnego i municypialnego;

- PPPLF / Paycheck Protection Programme Liquidity Facility udziela pożyczek małym firmom, aby te mogły utrzymać pracowników na swojej liście płac;

- MMLF / Money Market Mutual Fund Liquidity FacilitY to instrument wsparcia płynności funduszy inwestycyjnych rynku pieniężnego.

- PDCF / Prime Dealers Credit Facility ma za zadanie wspierać płynność Primary Dealers. A są to instytucje prywatne będące jednocześnie partnerami nowojorskiego Fed w implementacji polityki monetarnej.

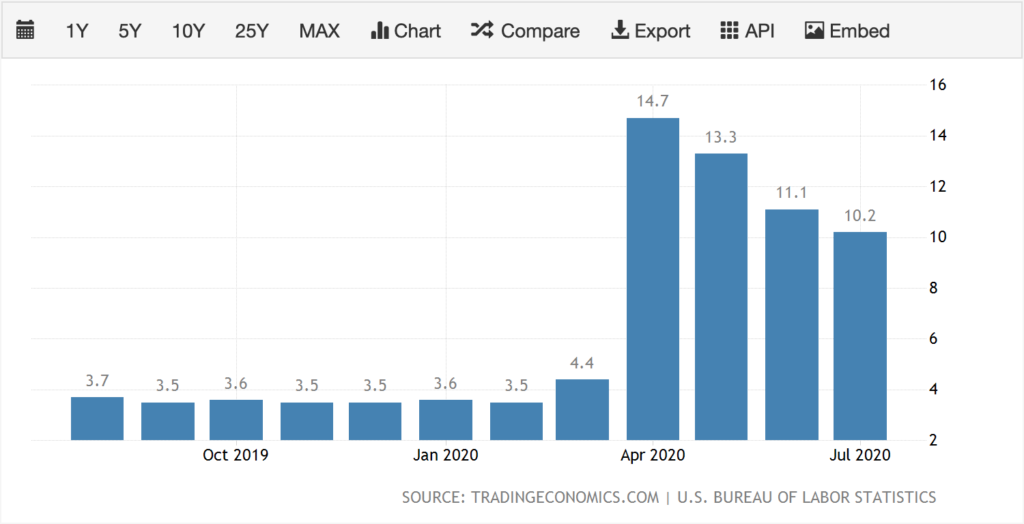

Jak widać, najwięcej środków idzie na utrzymanie miejsc pracy mniejszych i większych firm. Jednak mechanizmów skierowanych na wielkich współpracowników Fed lub dedykowanych konkretnym dziedzinom, jak dług, czy produkty inwestycyjne zabezpieczone paczkami kredytów czy też hipotekami, jest wiele. Wiele środków idzie zatem w utrzymanie miejsc pracy. W USA mamy do czynienia ze spadkiem bezrobocia oficjalnego z 14 do 10%, ale spora w tym zasługa sezonowości. I nawet pomimo tego faktu, wskaźnik tygodniowej pomocy dla PPPLF i MSLP pozostaje bez zmian. A co stanie się, gdy skończy się sezon turystyczny?

W takim otoczeniu SP500 i m.in. Nasdaq osiągają historyczne szczyty, napędzane wybitnie galopującą wyceną FAAMG (Facebook, Apple, Amazon, Microsoft, Google). A akcje tychże, kupują wielcy tego świata jak Szwajcarski Bank Centralny i wielkie korporacje. Ale pośród skupujących znajdują się również robinhoodowcy, którzy załapali się na ostatnie wzrosty. Gratulacje z powodu zysków, farta, odwagi i grania pieniędzmi otrzymanymi od rządu. Kilku w dużym stopniu zalewarowanych inwestorów już popełniło na korektach samobójstwa, jak zaliczyli stratę rzędu 700 tys. USD. Ale i tak jeszcze wielu z pośród zakapturzonego grona będzie miało poważny problem pt. „Nie wiadomo kiedy wyjść”.

A poza tym należy zadać kilka pytań:

- Jak zachowają się rynki, gdyby przypadkiem przykręcono im kranik z łatwymi pieniędzmi na zakupy? Płynność siadłaby zapewne tak, że nie byłoby co zbierać a banki centralne zobaczyłyby swój największy koszmar – deflację;

- Wpompowując pieniądze w zamknięty obieg (np. giełdy) powodujemy rozwodnienie jego wartości nabywczej. Więc czy nominalna aprecjacja nie jest przypadkiem ukrytym zjawiskiem inflacyjnym?

Korelacja wszystkiego ze wszystkim i kierunek na złocie

Po marcu 2020 r. obserwowaliśmy wzrost ceny złota jako odpowiedź na nielimitowane QE, stopy procentowe historycznie niskie nominalnie a negatywne realnie i utratę wartości nabywczej pieniądza. Przy takiej skali pomocy, taniego kredytu i zagrożenia systemowego, wszystko szło w górę, bo nie miało innego wyjścia. Teoretycznie pryncypia jakie przyświecały powyższemu były takie same jak przy kryzysie 2007-2008 r. Praktycznie, należy pamiętać iż w oczach wielu analityków sposób zakończenia owego kryzysu był tylko odroczeniem egzekucji w przyszłość.

Wzrostom na złocie pomagała wcześniej w tym roku również panika związana z zamknięciem łańcuchów logistycznych, która spowodowała, że Comex jak nigdy łaknął fizyka w każdym rozmiarze i każdego wolumenu.

Nie ma się co łudzić w temacie praw podażowo-popytowych dla złota. Jeżeli w około 3 dni, rynki finansowe świata są w stanie obrócić wolumenem futures odpowiadającym rocznemu wydobyciu ze źródeł pierwotnych i wtórnych, to na prawdę nie ma o czym nawet rozmawiać. Jednakże w sytuacji kryzysowej – a taka nadejdzie – kontrakty o najbliższej dacie zapadalności znów będą miały wzięcie i nastąpi ponownie rozjazd cenowy pomiędzy LBMA spot a Comexowymi. W marcu i kwietniu spowodowało to opóźnienia i braki w dostawach na rynki indywidualne. Wszyscy, na czele z LBMA, ratowali Comex a Perth Mint i Degussa raportowały wręcz 6-7 krotnie zwiększony popyt na złoto. W tym wszystkim nie chodziło o altruizm a zwyczajnie o zysk. Wszak Comex działał jak czarna dziura.

Powody stojące zarówno za przebiciem dotychczasowych szczytów, jak i ustaleniem nowych, są cały czas te same i opisane w powyższych akapitach. Niestety będą i następne szczyty. Dlaczego niestety? Bo złoto jest antyinflacyjnym hedgem, który ma jeszcze sporo do nadrobienia wobec chociażby amerykańskiego agregatu M2.

Istnieje w tym wszystkim jeszcze jeden ważny aspekt – słabości USD. Czyli waluty używanej do wyceny aktyw prawie wszędzie w świecie, oraz wciąż używanej w ok. 50% transakcji bilateralnych w świecie. Waluty będącej wręcz obowiązkowym elementem dywersyfikacyjnym w portfolio banków centralnych, ale też i globalnie rozpoznawalnej. Król może być teraz osłabiony, ale jego konkurenci również wkrótce oberwą. Wszak wpompowywanie pieniędzy w gospodarkę i skup aktyw dokonywany był wszędzie. Autor z niecierpliwością wyczekuje zatem aprecjacji US dolara wobec innych walut. Na wszystkich bessowych aktywach otworzy się w ten sposób interesująca szansa zakupowa.

No ale czy w zaistniałej sytuacji powinniśmy się bać ruchu wstecznego? Wszak żółty metal był już powyżej 2000 USD a teraz jest poniżej.

Najwyższy czas! Z pośród 15 sesji dziennych poprzedzających najnowszy szczyt szczytów, 14 kończyło się kolorem zielonym. Zdrowy rynek charakteryzuje się korektami. Gdyby takowej nie było, należałoby spodziewać się rzeczy bardzo złych i bardzo dziwnych.

A dlaczego taka ostra korekta? To standardowy schemat poruszania się tego metalu. Złoto pnie się w górę ruchem ciągłym wielosesyjnym a spada szybkim ruchem kaskadowym. Jest to jedna z tych zasad zachowania się żółtego metalu, które należy sobie zapisać i zapamiętać. Innymi są „duże wzrosty o poranku jakie stworzyła Azja, kończą się zwykle z momentem otwarcia sesji w NY”, oraz że „piątkowe popołudnie może przynieść wszystko”.

Co ma wspólnego Japonia, J-Powell i złoto

W czasach gdy autor był jeszcze niepoprawnym goldbugiem, obserwował niejednokrotnie ruchy dzienne na złocie. Miało to miejsce przy okazji wszelkiej maści przemówień oficjeli Fed, deklaracji ruchów na stopach procentowych czy chaosie około-brexitowym. I nawet wtedy, podczas konsolidacji na poziomie „Linii Maginota” schemat ruchu powtarzał się jak w sposób opisany powyżej.

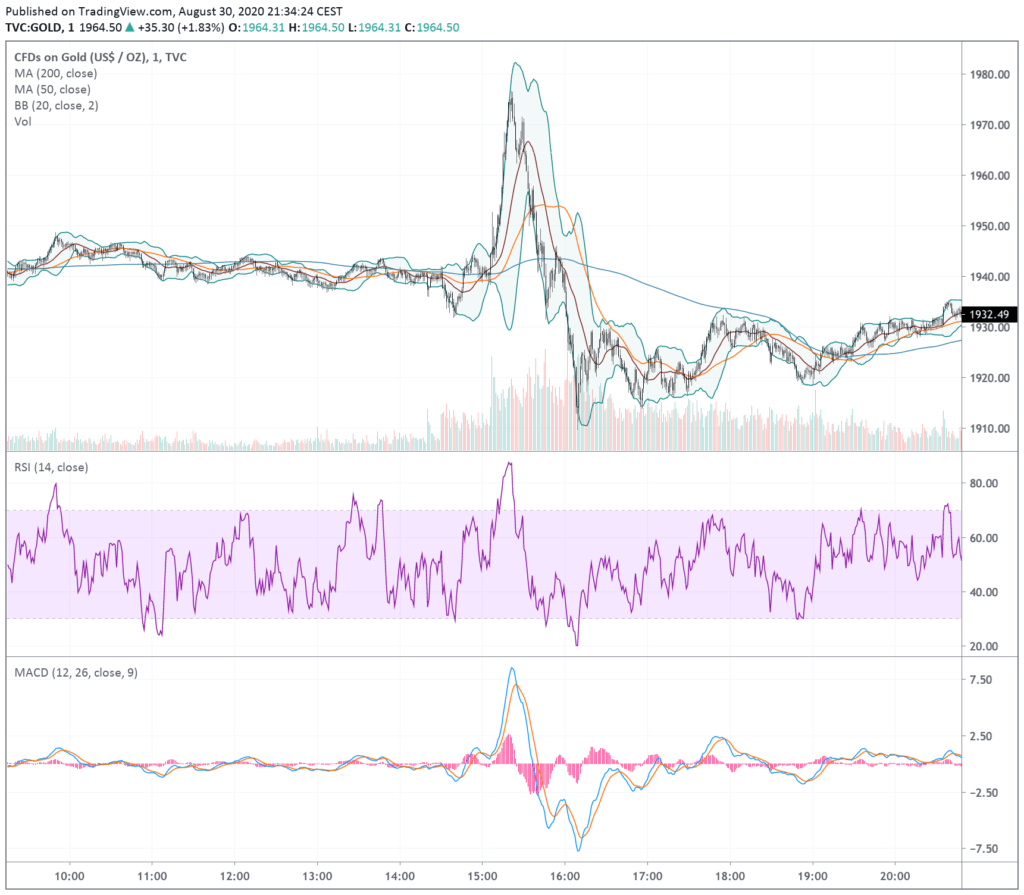

Weźmy za przykład ruchy minutowe na złocie, w czwartek 27.08.2020, kiedy to Jerome Powell na wideokonferencji w Jackson Hole powiedział, że Fed nie będzie dążyć już do osiągnięcia konkretnego poziomu inflacyjnego, a da radę jedynie osiągnąć poziom około wyznaczonego. Nota bene to takie przyznanie że najważniejszy bank centralny świata nie jest w stanie już realizować polityki na „dokładnie”, tylko na „mniej więcej”.

Jackson Hole pod względem wagi to trochę taki Davos tylko, że dla finansjery centralnej. Choć o innej skali i mniej przyciągający uwagę mediów. Wcale nie powinno w tym kontekście dziwić, że dnia następnego, w pewnym azjatyckim eksperymencie keynsiańskiego systemu finansowego nastąpiła zmiana. Mowa mianowicie o premierze Japonii Shinzo Abe, który zrezygnował ze stanowiska z powodów zdrowotnych. Oczywiście tokijskie Nikkei zareagowało czerwienią.

Zmiana na stanowisku premiera wydaje się być jednak spowodowana właśnie deklaracją Powella. Wszak rewizja polityki inflacyjnej z celu ścisłego na cel „około”, to w świecie dokładnych modeli matematycznych zmiana znacząca. Może Fed nie rzucił jeszcze ręcznika, ale w tej rundzie był już liczony przez sędziego.

Autor pozwoli sobie jednak rzucić w ziemię ziarno chaosu. Odchodzą politycy w świecie, ale również i w Polsce (MSZ i MZ). To może być interesujący sygnał naszych czasów. Prominentni politycy widzą co się dzieje. I wolą nie mierzyć się z tym co może nas wkrótce czekać.

Japonia to kraj o zadłużeniu w stosunku do PKB rzędu 230%. Kraj jest w stanie spłacać tylko odsetki od długu i nie jest w stanie wygenerować jakiejkolwiek formy inflacji. Jest on pięknym przykładem żywego trupa w kontekście makroekonomicznym. W latach 90-tych ten azjatycki tygrys zanotował przecież spadek na indeksach giełdowych o 80% a na rynku nieruchomości miejscami wręcz o 84%. A japoński przemysł w dobie koronawirusa cierpi straszliwie. Wystarczy spojrzeć na stan finansowy grupy Nissan-Renault.

W tym kontekście autor chciałby serdecznie polecić, leciwy ale wiele wyjaśniający film dokumentalny Princes of Yen.

Od Redakcji

Bithub Flesz już na naszym kanale YouTube. Zapraszamy codziennie o 19:00 na skrót najważniejszych wydarzeń dnia z branży kryptowalut i finansów. Posłuchaj komentarzy i rozważań na temat tego, co może przynieść kolejny dzień! Program prowadzi Bitcoin Feniks.

Zobacz najnowszy odcinek:

Niniejszy artykuł ani w całości ani w części nie stanowi „rekomendacji” w rozumieniu przepisów ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi czy Rozporządzenia Parlamentu Europejskiego i Rady (Ue) Nr 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE oraz Rozporządzenia Delegowane Komisji (Ue) 2017/565 z dnia 25 kwietnia 2016 r.uzupełniające dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Zawarte w serwisie treści nie spełniają wymogów stawianych rekomendacjom w rozumieniu w/w ustawy, m.in. nie zawierają konkretnej wyceny żadnego instrumentu finansowego, nie opierają się na żadnej metodzie wyceny, a także nie określają ryzyka inwestycyjnego.