W czyim interesie są wciąż wprowadzane nowe przepisy? Oczywiście w interesie obywateli. Ale czy tak jest na pewno? Spójrzmy np. na przepisy podatkowe w Polsce. Wciągu ostatnich pięciu lat, Urzędy Skarbowe wydały ponad 3,5 tys1. niepoprawnych indywidualnych interpretacji przepisów w sprawach związanych tylko z samą wysokością stawek podatku od towarów i usług.

Jest to ponad 10% ze złożonych w tym czasie interpretacji. Najśmieszniejsze jest to, że to podatnik ponosi konsekwencję tego stanu, ponieważ to jego obciąża się za błąd urzędnika. W trakcie kontroli nie ma zmiłuj, wcześniejsza interpretacja może być uznana za niewiążącą. Pierwsza myśl, która się nasuwa to – dlaczego w ogóle trzeba interpretować przepisy. Powinny one być czytelne i przejrzyste – no ale tak nie ma. Są po prostu pisane dla prawników, przez prawników. A każdy Urząd interpretuje przepisy według aktualnego widzimisię, które z dnia na dzień może się zmienić.

I właśnie tutaj można by wykorzystać technologię blockchain. Zabezpieczając wymianę danych pomiędzy prawodawcami, urzędnikami a petentami.

MINISTERSTWO FINANSÓW

Oczywiście Ministerstwo Finansów wprowadziło własne rozwiązania: e-deklaracje i JPK (Jednolity Plik Kontrolny). Wprowadzając przy okazji wiele zamieszania. Zamieszania związanego z potwierdzaniem przesyłanych danych. Aktualnie aby potwierdzić transakcję pomiędzy petentem a US musimy skorzystać z2:

- kwalifikowanego podpisu elektronicznego,

- podpisu potwierdzonego profilem zaufanym

- innego podpisu elektronicznego zapewniającego autentyczność

Jak widzimy mamy ogromny wybór, niezależnie od tego czym jest inny podpis elektroniczny, który ma podobno wejść w życie jeszcze w styczniu br. I podobno ma być bezpłatny.

Otóż inny podpis elektroniczny to plik, który zawiera unikalne dane, takie jak:

- identyfikator podatkowy NIP lub PESEL,

- pierwsze imię

- nazwisko

- datę urodzenia

- wysokości przychodu uzyskanego w roku podatkowym, wskazanym odpowiednio, w:

- zeznaniu o wysokości uzyskanego przychodu, wysokości dokonanych odliczeń i należnego ryczałtu od przychodów ewidencjonowanych za dany rok (PIT-28)

- zeznaniu o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym (PIT-36) – jako podatnik albo jako małżonek,

- zeznaniu o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym (PIT-36L) – z pozarolniczej działalności gospodarczej albo z działów specjalnych produkcji rolnej,

- zeznaniu o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym (PIT-37) – jako podatnik albo jako małżonek,

- zeznaniu o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym (PIT-38),

- zeznaniu o wysokości osiągniętego dochodu (poniesionej straty) w roku podatkowym (PIT-39),

- rocznym obliczeniu podatku od dochodu uzyskanego przez podatnika w roku podatkowym (PIT-40),

- rocznym obliczeniu podatku przez organ rentowy za rok podatkowy (PIT-40A)

I te wszystkie dane w jednym pliku, by potwierdzić że to ty podatniku zawarłeś transakcję. W najgorszym przypadku mają być to dane z dwóch lat do tyłu. Miało być prosto i przyjemnie a jest jak zawsze.

MINISTERSTWO CYFRYZACJI

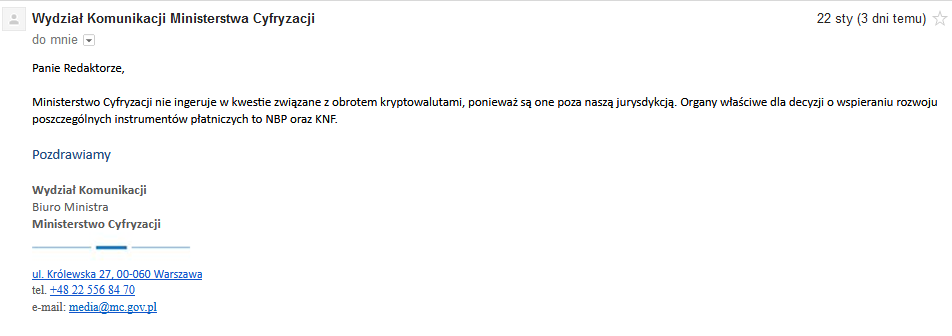

W ubiegłym tygodniu napisałem do Ministerstwa Cyfryzacji z zapytaniem o aktualnie prowadzone prace związane z technologią blockchain dla administracji. W miarę szybko otrzymałem odpowiedź:

Wynika z tego, że albo Ministerstwo albo tylko osoba, która odpowiedziała na mój mail – nie wie czym jest technologia blockchain. A wszystko kojarzy się im z bitcoinem lub krypto-walutami. W kolejnym mailu, doprecyzowałem swoje zapytanie – że nie chodzi mi o krypto-waluty a plany Ministerstwa odnośnie blockchain w administracji publicznej. Wciąż czekam na odpowiedź.

Zaraz po otrzymaniu powyższej odpowiedzi z Ministerstwa, postanowiłem napisać z zapytaniem do chyba najbardziej kompetentnej osoby w kraju, tj. Pana Premiera Mateusza Morawieckiego. Kancelaria Prezesa Rady Ministrów jeszcze nie odpowiedziała.

PRACE LEGISLACYJNE

W wykazie aktualnych prac legislacyjnych3, umieszczonym na stronie Biuletynu Informacji Publicznej nie znalazłem żadnych informacji. Na stronach sejmowych, ostatni wpis odnośnie dyskusji polityków związanych z tematem jest z przed kilku miesięcy i odnosi się w szczególności do krypto-walut.

Aktualnie Rząd i politycy skupiają się nad pracami związanymi z niebezpieczeństwem samych krypto-walut dla rynków finansowych. O czym możemy przeczytać w artykule Tomasza Ostojskiego, z którego dowiemy się o nowych regulacjach dotyczących krypto-walut w Polsce. Jednakże skupia się ona bardziej na tym, czym nie jest krypto-waluta niż nad definicją samej cyfrowej waluty.

Scentralizowana waluta wirtualna posiada jednego centralnego administratora, który zarządza ich wydawaniem i dystrybucją, a także prowadzi centralny rejestr płatności i posiada uprawnienie do wykupu jednostek danej waluty wirtualnej. Zgodnie z klasyfikacją FATF „virtual currencies” wraz z e-money należą do tzw. „digital currencies”4.

obecny dokument nie powinien być procedowany ze względu na tworzące się nowe dyrektywy unijne oraz małą liczbę krajów UE, które teraz tworzą podobne przepisy prawne (Słowenia, Finlandia, Chorwacja). Dodatkowo wyrażono obawy, że obecne propozycje mogą doprowadzić do emigracji polskich podmiotów związanych z rynkiem kryptowalut za granicę5.

A co stoi na przeszkodzie, byśmy byli w czołówce odnośnie nowych rozwiązań. A nie odkupowali od innych za grube pieniądze licencji na ich rozwiązania? Gdzie biznes a gdzie interes?

TECHNOLOGIA BLOCKCHAIN A PODATKI

Wiemy że podatek VAT, to aktualnie najważniejszy podatek w systemie podatkowym. I jest źródłem największych wpływów do budżetu państwa. Organy podatkowe, wciąż szukają nowych rozwiązań by zwiększać wpływy z tego podatku oraz skuteczność w jego ściągalności. Nie wspominając o podwyższaniu podatków, bo to każdy … potrafi.

Odnośnie przetwarzania danych i rejestrowania podatku VAT, e-deklaracji i JPK, można to rozwiązać prosto i bezproblemowo. Oczywiście zaprzęgając do pracy istniejące serwery urzędów administracji publicznej jako węzły sieci blockchain. Które miały by za zadanie potwierdzanie przeprowadzanych transakcji w sieci. I mamy tutaj przykład jak można pogodzić, to czego nasi „włodarze” nie lubią. Chcą mieć kontrolę nad zdecentralizowaną siecią. Ok – mają własną zdecentralizowaną sieć i niech jej pilnują.

Zauważmy korzyści5:

- Znacząca redukcja obciążeń biurokratycznych, oszczędność czasu i kosztów usług księgowych,

- Wszystkie transakcje przeprowadza się w czasie realnym,

- Wszystkie transakcje realizowane przez smart contract są przejrzyste i zabezpieczone przed fałszerstwem,

- Maleje ryzyko nadużyć czy pomyłek,

- Możliwy natychmiastowy wgląd w finanse firmy,

- Szybkie przelewy między firmami a organami skarbowymi,

- Odciążenie podatników w zakresie obliczania stawek VAT na poziomie faktur oraz należnego VAT na poziomie deklaracji VAT,

- Przestrzeń dla oszustw VAT zostaje drastycznie zredukowana, ponieważ system do rozliczania transakcji VAT pozwoli na wielowymiarowe sprawdzanie i weryfikację transakcji, jej stron oraz jej prawnego i biznesowego kontekstu.

Wprawdzie uwaga skupia się wokół usług finansowych i bankowości, jednak w dalszej perspektywie może być obiecujący także w sferze opodatkowania. Digitalizacja podatków przyspiesza i nie tylko wysoko rozwinięte państwa wdrażają różnorodne formy elektronicznego raportowania podatkowego, ale również te rozwijające się. Pozostaje tylko kwestią czasu, kiedy rewolucja Blockchain wkroczy w świat podatków.

Życzę tego nam – obywatelom – jak i naszym decydentom.

Źródła wykorzystane w publikacji:

[1] https://www.podatki.biz/artykuly/16_36978.htm

[2] http://legislacja.gov.pl/docs//502/12307360/12486116/12486117/dokument326644.pdf

[3] http://bip.kprm.gov.pl/kpr/bip-rady-ministrow/prace-legislacyjne-rm-i/prace-legislacyjne-rady/wykaz-prac-legislacyjny/7,Wykaz-prac-legislacyjnych-i-programowych-Rady-Ministrow.html?page=0

[4] http://legislacja.rcl.gov.pl/docs//2/12298001/12431428/12431429/dokument326697.pdf

[5] https://bithub.pl/prawo-i-polityka/nowe-regulacje-dotyczace-kryptowalut-w-polsce/

[6] https://www2.deloitte.com/content/dam/Deloitte/pl/Documents/Reports/pl_Blockchain-technology-and-its-potential-in-taxes-2017-PL.PDF

Robert Szyryngo