Myśląc o gospodarstwach domowych vs pandemii można wysnuć następujące wnioski. Jeśli kryzys dotyka finansów domowych poprzez cięcie pensji domowników lub całkowitą utratę pracy, to dochody spadają. Wtedy wykorzystuje się nagromadzone oszczędności, by przerwać ciężki okres i gdy znajdzie się pracę, odrabia się dołek finansowy i buduje oszczędności na nowo. Brzmi logicznie, lecz rzeczywistość nakreśla zupełnie inny scenariusz.

Wzrost oszczędności w tracie pandemii?

Teoria od praktyki daleka. Okazuje się, iż duża część gospodarstw domowych zaoszczędziła dodatkowe ilości środków podczas pandemii. Wynika to z tego, ze lockdown doprowadził do ograniczenia możliwości wydawania pieniędzy np. na rozrywkę. Oszczędność środków miała charakter mimowolny. Do tego weźmy pod uwagę dodatki rządowe i okazuje się, że w kieszenie mogą pozostać pełne.

Jak pisze Reuters podejście do oszczędności nagromadzonych przez gospodarstwa domowe w trakcie pandemii będzie definiowało, w jakim tempie gospodarki będą wychodzić z pandemii.

dla zainteresowanych większą ilością wykresów tutaj

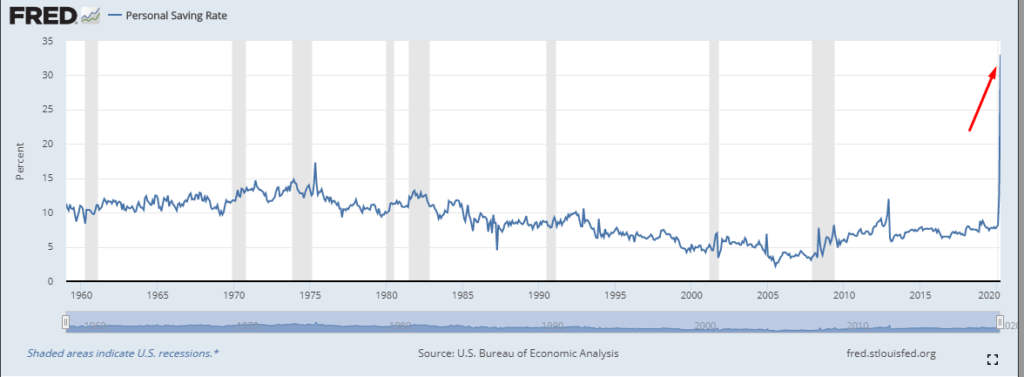

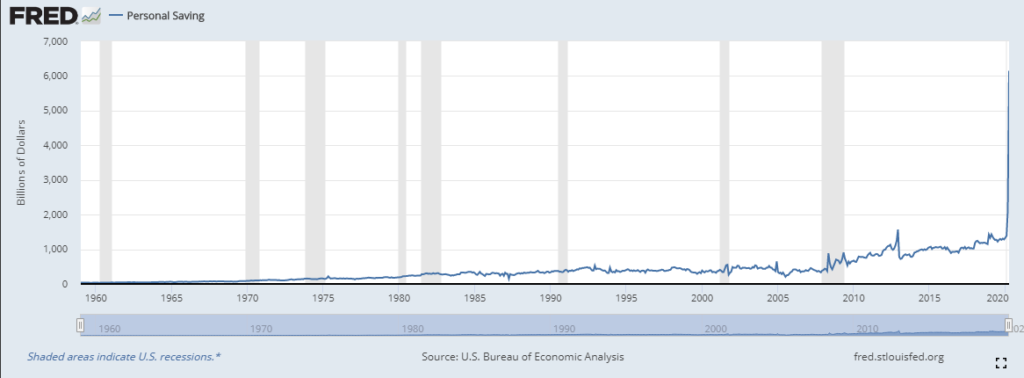

Jak widać na powyższych wykresach, oszczędności pod koniec kwietnia 2020 poszybowały w górę względem poprzednich miesięcy. Pierwszy wykres przedstawia to w ujęciu procentowym, drugi w liczbowym. W marcu stopa oszczędności wynosiła 12,7%, zaś w kwietniu 33%. Innymi słowy w marcu gospodarstwa domowe w USA miały 2,107.2 mld, a kwietniu było to już 6,149 mld.

Europa

„Bezpośrednio porównywalne dane dla Europy, które zostały wcześniej zablokowane, nie są jeszcze dostępne, ale Komisja Europejska przewiduje, że stopy oszczędności gospodarstw domowych wzrosną w tym roku prawie dwukrotnie do 20%. Tymczasem Bank of America wskazuje na rekordowy skok o ponad 300 mld euro napływu depozytów z sektora prywatnego w strefie euro w marcu, choć będą to firmy gromadzące gotówkę, aby przetrwać zamrożenie”.

W Anglii sytuacja jest również bardzo ciekawa. Bank Anglii zarejestrował, iż w samym kwietniu nastąpiła spłata kredytów konsumenckich na kwotę 7,4 mld funtów. Depozyty gospodarstw domowych względem marca i kwietnia wzrosły o 30 mld funtów. Rok wcześniej w tym okresie było to raptem 5 mld.

W Ameryce zaobserwowano, iż część gospodarstw ma wyższe przychody z bezrobocia i dodatków rządowych w czasie kryzysu niż normalnie pracując.

Bogatsi oszczędzą jeszcze więcej

W strukturze finansów osób zamożnych wydatki na rozrywkę i podróże stanowią o wiele większą część niż w przypadku klasy średniej. W trakcie pandemii, gdy dostęp do tychże usług jest zablokowany, następuje jeszcze większa akumulacja oszczędności u tych podmiotów.

Co się stanie z tymi środkami?

Postawy wobec oszczędności nagromadzonych na wskutek kryzysu mogą być zróżnicowane. Niepewność związana z przyszłością może skłaniać do dalszego trzymania gotówki w przysłowiowej „skarpecie”. Takie zachowanie w skali makro może doprowadzić do osłabienia tempa wychodzenia z kryzysu. Im wolniej gospodarka będzie wracać do normalności, tym bardziej takie postawy mogą się potęgować, i tak w kółko.

Wzmożona konsumpcja vs druga fala wirusa

Z czysto ekonomicznego punktu widzenia optymalnie byłoby, gdyby ludzie uruchomili swoje konsumpcyjne potrzeby i zaczęli wpuszczać pieniądze do obiegu. To przyczyniłoby się do ożywienia gospodarczego. Jest jednak pewne przeciwwskazanie, które sprawia, iż ludzie chcą stosować zasadę ostrożności. Mowa tu o drugiej fali wirusa, która może mieć miejsce w trzecim kwartale. Jest to czynnik, który trzyma w ryzach deszcz gotówki, który mógłby użyźnić ekonomię.

Ujemne stopy procentowe receptą?

Ekonomista z Harvardu, Kenneth Rogoff twierdzi, iż Fed powinien rozważyć ujemne stopy procentowe, aby zapobiec gromadzeniu gotówki. Ujemna cena pieniądza jako bodziec do brania kredytów może pozytywnie wpłynąć na efekt mnożnikowy.

Drugą stroną medalu jest z kolej „paradoks oszczędnego gospodarowania”. Zerowe lub ujemne oprocentowanie depozytów może sprawić, iż ludzie zaczną odkładać jeszcze więcej. Powodem będzie chęć odrobienia strat wynikłych ze zmiany ceny pieniądza. To już tylko w ramach przypomnienia, bo dyskusja o negatywnych stopach trwa od dawien dawna.

Ekwiwalencja Ricardiańska

Teoria stworzona przez Ricardo i Barro sugeruje, iż społeczeństwo może zachować się ostrożnie względem wydawania pieniędzy, ze względu na obawę przed przyszłymi restrykcjami fiskalnymi, które będą służyć odrabianiu start finansowych, które zostały wygenerowane obecną walką z pandemią. Jest to kolejny motyw trzymania pieniędzy we wspomnianej „skarpecie” . Najprościej mówiąc mogą przyjść wyższe podatki, by skompensować wydatki obecne, więc ostrożność gospodarstw pozostaje wzmożona.

Podsumowując

Polityka fiskalna i monetarna powinna iść z parze z finansami gospodarstw domowych. Planowane na przyszłość działania rządu muszą być jak najbardziej transparentne, aby zgodnie z teorią racjonalnych oczekiwań społeczeństwo mogło wykorzystać dostęp do pełnej informacji, która pozwoli podejmować decyzje racjonalne ekonomiczne. Dobrobyt państwowy to sprzężenie zwrotne, które działa w następujący sposób – dobra kondycja gospodarstw domowych implikuje dobrą kondycję finansów publicznych.

Jeden obywatel pomnożony przez miliony daje skale makro. Pamiętajmy, że rząd nie ma własnych pieniędzy. Trzeba zadbać o to, by wspomniany jeden obywatel miał jasną pozycję do inwestowania środków i wydawania na konsumpcję, która stanowi przykładowo ok. 70% PKB w USA.

Zapraszam do lektury poprzednich felietonów.

źródła: