Powołana do życia w 2019 r. Nevada Gold Mines, to wspólna operacja typu joint venture dwóch gigantów globalnego miningu – Barrick Gold i Newmont Corporation. Jest to kompleks kilku kopalni złota zlokalizowany w stanie Newada. Operacja łączy kopalnie Long Canyon, Carlin, Goldstrike, Turquoise Ridge, Phoenix i Cortez oraz planowaną Goldrush w jedno przedsięwzięcie. Podział udziałów to 38.5% dla Newmonta i 61.5% dla Barricka, który też pozostaje operatorem operacyjnym.

A chodzi o planowane 2.1-2.25 mln uncji rocznie ze wszystkich obiektów wchodzących w skład Nevada Gold Mines. Albo i więcej. Daje to operacji zbiorczej miano największego kompleksu kopalni w świecie.

Jak giganci połykają konkurencję

Przejęcia na rynkach producentów surowców zawsze wywołują emocje. Często zdarza się, że juniorzy, którzy odkryli i zbadali obiecujące złoża a także uzyskali pozwolenia środowiskowe na ich ekstrakcję, potrzebują zastrzyku finansowego na rozpoczęcie operacji. Próbują zatem zebrać fundusze. Proces jest długotrwały, ponieważ każdy zdaje sobie sprawę z tego że kopalni nie buduje się z dnia na dzień. Środki zainwestowane są zatem zamrożone na okres przynajmniej kilku lat, aż operacja wydobywcza rozpocznie działanie i zacznie na siebie zarabiać.

Co jeżeli cena produktu końcowego pozostaje niska, jak ma to miejsce w przypadku sektora uranowego od ponad dekady? Zainteresowanie maleje, potencjalni inwestorzy są coraz mniej skłonni wykładać pieniądze a juniorzy z sektora coraz bardziej skłaniają się w stronę desperacji. Udziałowcom obiecano zysk, złoża są, inwestycji nie ma, przez co nie ma również realnego dochodu, poza tym giełdowym.

I wtedy pojawia się ratunek. Może być to gigant z sektora rynku wydobycia surowcowego pokroju Rio Tinto. A może być to wielki bank inwestycyjny pokroju Goldman Sachs. Junior miner otrzymuje zatem ofertę, którą zwyczajnie trzeba przyjąć. Spłaci ona bowiem inwestorów już od dawna oczekujących zwrotów z inwestycji i pozwoli zarobić udziałowcom. A i sama firma z kategorii junior na niej na pewno zarobi. Dodatkowo może liczyć na współudział przy powstawaniu inwestycji. I nawet jeśli w sektorze nie widać jeszcze szansy na odbicie, to inwestor o większym potencjale finansowym ma zdecydowanie lepsze możliwości przeczekania.

Powyższy przykład jest wzięty co prawda z sektora junior uranium mining z obszaru kanadyjskiej Athabasca Basin, Autor swego czasu opracował zagadnienie dość detalicznie i gorąco zachęca do zapoznania się.

Ale co, gdy temat przejęć dotyka najważniejszych przedstawicieli sektora? Sztandarowych producentów surowca o wysokiej kapitalizacji i dużych wolumenach produkcyjnych? I liczony jest w miliardach dolarów? Takim przykładem w sektorze złota była próba przejęcia Newmont przez Barricka, która zakończyła się ostatecznie połączeniem sił we wspólnym przedsięwzięciu. Oto historia powstania Nevada Gold Mines – największej globalnie operacji wydobywczej złota.

Barrick i Newmont, konflikt gigantów

W styczniu 2019 r. mający siedzibę w Colorado Newmont Mining, oraz kanadyjski Goldcorp poinformowały o planie połączenia swoich sił. Miało to odbyć się pod marką Newmont i kosztować amerykanów 5.4 mld USD. Firmy otrzymały na taki ruch zgodę organów regulacyjnych. W rezultacie Newmont utwaliłby swoją pozycję największej firmy wydobywczej globalnego sektora złota pod względem przychodów operacyjnych.

Już w miesiąc później Newmont otrzymał propozycję od swojego największego konkurenta z sektora gold mining – kanadyjskiego Barrick Gold. Kanadyjczycy zaproponowli kupno Newmonta, ale udziałowcy Newmont ostatecznie odrzucili propozycję.

Barrick Gold również był wówczas po gigantycznym przejęciu. W styczniu 2019 r. przejął bowiem Randgold Resources za kwotę 6.1 mld USD. Po odrzuceniu oferty przez Newmont, Barrick zadeklarował 18 mld all-stock bid wobec Newmonta. Oznaczało to ofertę dla udziałowców Newmonta. Innymi słowy Barrick próbował nabyć pakiet większościowy w Newmoncie, a udziałowcy tegoż otrzymaliby w ramach rozliczenia albo pieniądze albo akcje Barricka. Przy tego typu połączeniu istniało jednak ryzyko, że udziały nowego wielkiego Barricka spadną.

Rezultatem ewentualnego przejęcia miałoby być stworzenie molocha wydobywczego o zatrważająco wysokiej wartości 42 mld USD. Tę propozycję należałoby rozpatrywać w kategoriach tzw. hostile takeover, czyli wrogiego przejęcia. W takiej sytuacji nastąpiłby podział Newmont pomiędzy Barrick a innego giganta – Newcrest. Według planu Barrick miał przejąć operacje w Nevadzie i Afryce (m.in. w Ghanie) a australijski Newcrest operacje na najmniejszym z kontynentów.

Dla Australijczyków była to interesująca opcja. Bynajmniej nie z powodu skrócenia logistyki i konsolidacji na swoim rynku domowym. Newmont posiadał w Australii trzy kopalnie. Chociaż nie były to obiekty klasy pierwszej pod względem produkcji, to ich wspólna wartość wynosiła 4.5 mld USD. Newcrest posiadał wówczas dziurę produkcyjną związaną z trzęsieniem ziemi w 2018 r. i w jego następstwie z uszkodzeniem infrastruktury przerobowo-wydobywczej w Cadia-Ridgeway.

Efektem przejęcia Newmonta przez Barricka, miał być jednak brak zgody organów antymonopolowych na przejęcie Goldcorp. Barrick, jako nowy właściciel Newmont, musiałby wtedy zapłacić 650 mln USD kary wycofanie się z umowy.

Wkrótce, CEO Barricka Mark Bristow poinformował najpierw na konferencji prasowej a następnie w liście do inwestorów, że potencjalne przejęcie to szansa na zracjonalizowanie strategiczne i ekonomicznie. Wskazywał w tym kontekście na Nevadę, gdzie obydawj giganci posiadają liczne operacje, często sąsiadujące ze sobą. Synergia pomiędzy gigantami, mająca wynosić 5-7 mld USD wyrażać miała by się w cięciach kosztów przede wszystkim w obszarze administracyjnym.

“Considered globally, the merger represents a radical and long-overdue restructuring of the gold industry, and a transformative shift from short-term survival tactics to the long-term creation of sustainable value,”

Trzeciego marca 2019 r. rada nadzorcza Newmonta jednomyślnie odrzuciła propozycję konkurenta twierdząc, że propozycja konkurencji spowodowałaby w rezultacie spadek wartości akcji i zadecydowała o kontynuacji wczesnej obranego kursu działań. Czyli połączenie z Goldcorp. Tak powstał Newmont Goldcorp. Ponadto w oświadczeniu prasowym stwierdzono m.in., że Barrick ignoruje ryzyko i wyolbrzymia potencjalne korzyści. Dodatkowo w oczach zarządu Newmont risk and return profile ich konkurenta był zły, opierał się na nieefektywnym modelu operacyjnym i w ogóle stawiał Barricka w złym świetle.

Ale to nie tak, że Newmont całkowicie odrzucił propozycję. Dostrzeżono bowiem potencjał operacyjny dla wspólnego joint-venture w Nevadzie.W dzień później obydwie strony zdecydowały się spotkać w New York celem ewentualnych rozmów o joint venture. Spotkanie natychmiast skomentował Joe Foster, manager funduszu Van Eck.

“We know there’s a lot of value to be created in Nevada and there’s an opportunity here to create value by doing a JV so that’s my first choice.”

Warto przy tym wspomnieć, że Van Eck był i nadal jest jednym z nielicznych udziałowców posiadających udziały w obydwu gigantach. W okresie opisywanym, było to 5.9% w Newmont i 6.3% w Barrick. A dodatkowo fundamentalnie był zainteresowany korzyściami dla obydwu, jako, że są one składowymi portfela jego ETFa GDX – VanEck Vectors Gold Miners ETF. Innymi słowy, dla gigantów potencjalne joint venture w Nevadzie miało być sytuacją win-win. Ale dla funduszu byłoby to podwójnie korzystnie.

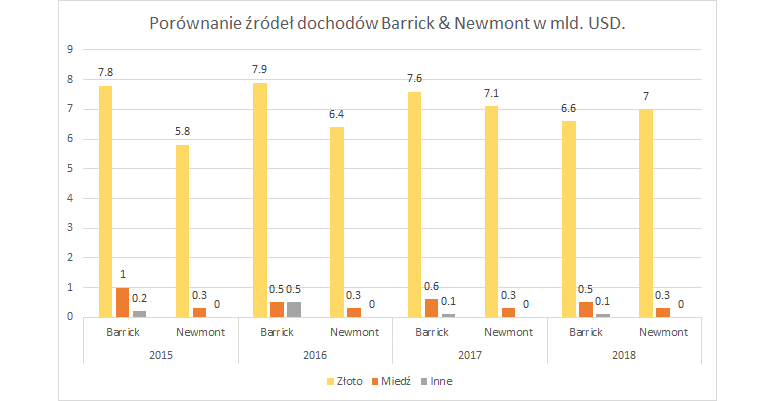

Newmont – Barrick porównanie za 2018 r.

Historycznie Barrick raportował znacznie większe zyski niż jego największy konkurent, uległo to jednak zmianie w 2018 r. Przychody Barricka uległy kumulatywnie zmniejszeniu o 1.8 mld USD w okresie 2015-2018 r. z powodu szybszego wyczerpywania się ich bazy rezerw. Z kolei Newmont prowadził bardziej zrównoważoną politykę eksploatacji swoich złóż metali i w tym samym okresie zaliczył wzrosty zysków o 1.2 mld USD. W rezultacie, za rok finansowy 2018 r. wyprzedził Barricka o 0.1 mld USD stając się największym producentem złota pod względem kapitalizacji rynkowej oraz wolumenu produkcyjnego.

Dodatkowo, patrząc, przejęcie Goldcorp umożliwiłoby Newmont zwiększenie przewagi nad rywalem do blisko 1 mld USD.

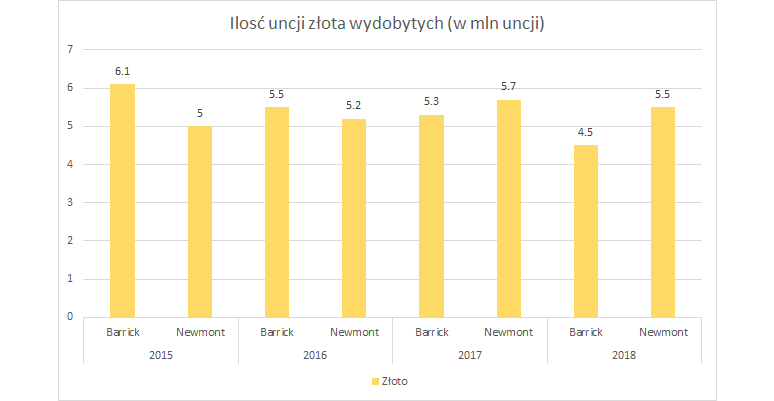

W przeciągu kilku lat poprzedzających opisywane wydarzenia, Barrick zaliczył spadki wydobycia, podczas gdy Newmont wprost przeciwnie. W rezultacie w 2017 r. Newmont wydobywał 5.7 mln uncji a Barrick 5.3 mln uncji. Tutaj obciążeniem dla Barricka stawały się kosztowne inwestycje w Afryce, które okazywały się zawierać znacznie mniej złota na tonę, niż operacje w Nevadzie. Ale z drugiej strony, silna ekspozycja na rynek amerykański umożliwiła Barrickowi uzyskiwać rokrocznie średnio lepszą cenę niż jego konkurent. W 2018 r. było to 1260 USD dla Newmont, 1267 USD dla Barricka.

Ponadto znaczenie miała również polityka rynkowa. Newmont trzymał się polityki zero hedgeowania i sprzedawał cały urobek na rynkach. Z kolei Barrick skutecznie hedge’ował część swojej produkcji, co umożliwiło mu w rezultacie uzyskanie lepszej ceny uśrednionej. Jednak Barrick zaliczył spadki w sprzedaży a Newmont wprost przeciwnie.

Nie należy zapomnieć przy tym wszystkim o innych surowcach. Barrick posiada trzy dywizje – Gold, Copper i Others, z czego ta pierwsza jest wręcz wizytówką firmy. Jego ekspozycja na miedź jest znacznie większa niż w przypadku Newmont.

Dlaczego wsadzać jaja do jednego koszyka?

Cięcia? Synergia? Optymalizacja wydatków? Wydawało by się, że najwięksi producenci złota ze źródeł pierwotnych nie powinni się przejmować takimi aspektami. Wszak cały sektor wydobywający jeden z najcenniejszych metali świata zdawał się nie oszczędzać na wydatkach. Sektor wydobycia złota w drugiej dekadzie XXI w. przeżywał jednak ciekawy czas pod względem finansowym.

Od 2013 r. cena złota trwała uparcie w ruchu bocznym, z fluktuacjami sezonowymi. Nazywano go potocznie Linią Maginota, bo ilekroć złoto próbowało przebić się powyżej jego zakresu cenowego, tak za każdym razem spadało. I niby cena spot nie powinna mieć znaczenia dla kopalni dostarczających produkt jako LTC (long term contract). Ale ma znaczenie przy negocjacjach, hedge’owaniu części produkcji i operacjach rynkowych.

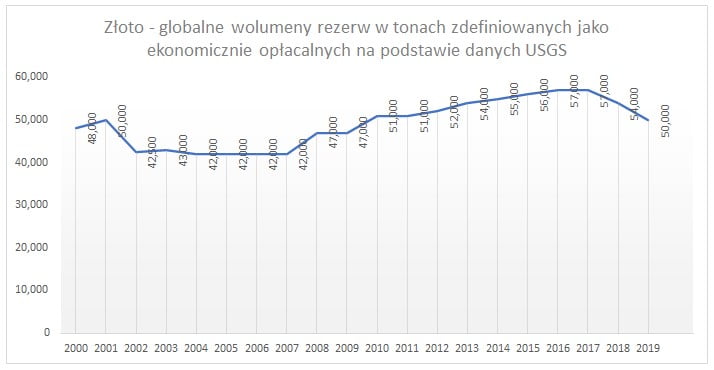

Ponadto złota według raportów jest coraz mniej. Gwoli wytłumaczenia – USGS raportuje szacunkowe zasoby dostępne przy aktualnym progu cenowym. Od 2000 r. liczba wahała się w zakresie 42-57 tys ton, bo aprecjacja ceny produktu końcowego powoduje, że dotychczas nieopłacalne ekonomicznie do wydobycia złoża nagle stają się interesujące pod względem inwestycji.

Chodzi raczej o zmniejszający się ppm. PPM, czyli wskaźnik parts per million, czyli gram na tonę. Autor podkreśla jego znaczenie prawie za każdym razem. Jest to zawartość interesującego nas pierwiastka w formacji skalno-ziemnej. Globalnie licząc, w 1970 r. w tonie urobku można było znaleźć ok. 10 g. złota. Oczywiście dochodziły do tego również inne minerały jak miedź, srebro. Tymczasem w 2018-2019 r. Barrick Gold raportuje średni udział złota w tonie rudy na poziomie 1.5 g./tonę, a dla Newmont Mining jest to 1.14 g./tonę. Są to rezultaty uśrednione dla wszystkich operacji globalnych a co za tym idzie łącznie dla np. dziewiczej Ghany i wyeksploatowanej Yanacochy – obydwu z portfolio Newmont.

A koszta wydobycia niestety rosły. Od pewnego czasu firmy zobowiązane są publikować informacje o swoim tzw. all-in-sustaining cost, czyli pełnym koszcie związanym z wydobyciem uncji. Jak wyglądał przyrost tego przez ostatnie kilka lat?

- Barrick Gold w 2004 r. raportował uśredniony koszt za uncję jako 300 USD, w 2011 r. już 630 USD, w 2014 r. 800 USD a w 2019 r. 780 USD;

- Newmont Mining informował o średniej 278 USD w 2004 r. następnie 752 USD w 2011 r. a w 2014 r. koszt wynosił 920 USD a w 2017 r. 922 USD;

Podsumowując – cena nie rosła, za to wzrastały koszta wydobycia oraz operacyjne i zmniejszało się nasycenie rudy. Może zatem próbować podwyższyć cenę przy zawieraniu nowych kontraktów? Albo próbować renegocjować? Trudna sprawa, bo w całym łańcuchu przez który przechodzi złoto, każdy chce na nim zarobić – kopalnia, mennica, jubiler, diler. Tymczasem minimalny akceptowalny zwrot z inwestycji dla kopalni ustalany jest na 15%.

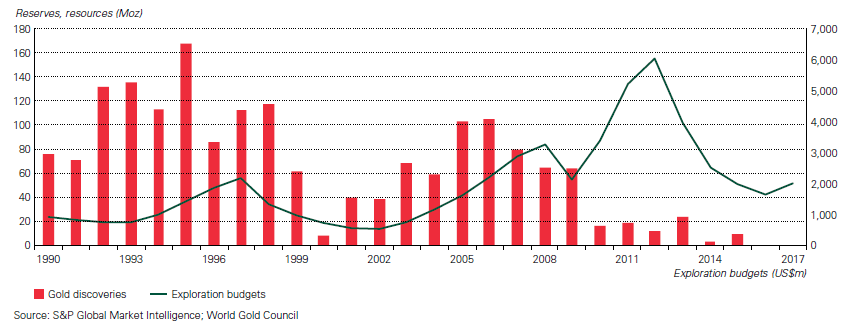

Rozwiązaniem jest oczywiście poszukiwanie nowych złóż i zakup licencji na ich wydobycie. Blisko połowa środków globalnych z przeznaczeniem na eksplorację i badania złóż surowcowych, kierowana jest na poszukiwania złota. W 2012 r., czyli zaraz po ówczesnych rekordach cenowych osiągnęła ona swój szczyt inwestycyjny przynosząc rezultaty jakie można określić mianem… słabych

Autor opisał znacznie dokładniej kwestie finansowe stojące za wydobyciem złota w swojej analizie Złoto jako Aktywo Centralne i gorąco zachęca do zapoznania się z nią.

A wracając do Nevada Gold Mines – ciąg dalszy nastąpi…